Навигация

Характеристика применяемых методов, способов, приемов

21343

знака

0

таблиц

0

изображений

1.2 Характеристика применяемых методов, способов, приемов

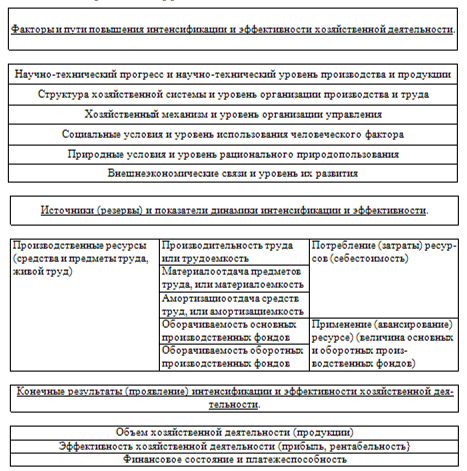

Существует две группы методов комплексной оценки эффективности хозяйственной деятельности: 1) без расчета интегрального единого показателя и 2) с расчетом единого интегрального показателя.

1.2.1 Абсолютные и относительные величины

Абсолютные показатели – величины, которые имеют размер в натуральной форме: масса, площадь, объем, и т.д.

Абсолютные величины - именованные числа, которые выражаются в натуральных, стоимостных, трудовых, условно-натуральных величинах. Также получаются расчетным путем (естественный прирост населения, товарооборот и т.д.).

Относительные величины - это обобщающие показатели, которые дают числовую меру соотношения двух сопоставимых статистических величин.

Выражаются:

- в коэффициентах (если основание 1);

- в процентах % (если основание 100);

- в промилле ‰ (если основание 1000).

- виды относительных величин:

Относительная величина структуры - относительная доля (удельный вес) части в целом, выраженная в процентах.

Относительная величина динамики используется для характеристики изменения явления во времени. Вычисляются путем отношения величины текущего периода к величине одного из прошлых периодов. Расчет показателей с постоянной и переменной базой.

Относительная величина интенсивности - степень развития данного явления по отношению к другому тесно с ним связанному.

Относительная величина координации - это отношение части к части. ППП - промышленно-производственный персонал, ППП - рабочие. Одна из разновидностей показателей сравнения.

Относительная величина сравнения используется для характеристики соотношения одноименных показателей, относящихся к разным объектам, территориям, взятых за одни и те же периоды времени или на один и тот же момент.

Относительная величина выполнения задания - отношение фактических данных к заданному заданию.

1.2.2 Методы сравнения

Сущность способа сравнения состоит в сопоставлении однородных объектов для нахождения черт сходства либо различий между ними.

В анализе применяются следующие типы сравнений.

Сравнение фактически достигнутых результатов с данными прошлых периодов. Здесь сравниваются результаты сегодняшнего дня (месяца, периода, года) с прошедшим.

Сопоставление фактического уровня показателей с плановыми. Такое сравнение необходимо для оценки степени выполнения плана, определения неиспользованных резервов предприятия.

Сравнение с утвержденными нормами расхода ресурсов (материалов, сырья, топлива) и т.д.

Горизонтальный (временный) анализ - сравнение каждой позиции с предыдущим периодом. Заключается в построении 1-й или нескольких аналитических таблиц, в которой абсолютные бальные показатели дополняются относительными темпами роста или снижения.

Вертикальный (структурный) анализ - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчётности на результат в целом.

При вертикальном анализе рассматривают структуру актива и пассива баланса. Его основная цель - расчет удельного веса отдельных статей в итоге баланса и оценка его изменений.

1.2.3 Табличный метод

Результаты анализа обычно излагаются в виде таблиц.

Таблица – наиболее радикальная форма изложения результатов сводки и группировки.

Внешне аналитическая таблица состоит из общего заголовка, системы горизонтальных строк и вертикальных граф (столбцов, колонок). Каждая таблица состоит из подлежащего и сказуемого.

Подлежащее показывает, о чем идет речь, содержит перечень показателей, характеризующих явление. Оно расположено слева и представляет собой содержание строк. Сказуемое расположено сверху и представляет собой содержание граф. Указывает, какими признаками характеризуется подлежащее.

1.2.4 Метод суммы мест

По любому показателю совокупность анализируемых значений упорядочивается от лучшего к худшему таким образом, что лучшему значению присваивается первое место, следующему – второе и т.д. полученные места суммируются, причем чем меньше оказался результат, тем лучше.

1.2.5 Факторный анализ

Факторный анализ является одним из основных видов финансового анализа.

Факторный анализ – метод исследования экономики и производства, основанный на анализе воздействия разнообразных факторов на результаты экономической деятельности, ее эффективность.

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

В зависимости от типа факторной модели различают один из двух основных видов факторного анализа - детерминированный.

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т. е. когда результативный показатель факторной модели представлен в виде произведения, частного или алгебраической суммы факторов.

Данный вид факторного анализа наиболее распространен, поскольку, будучи достаточно простым в применении (по сравнению со стохастическим анализом), позволяет осознать логику действия основных факторов развития предприятия, количественно оценить их влияние, понять, какие факторы и в какой пропорции возможно и целесообразно изменить для повышения эффективности производства.

Существуют следующие модели детерминированного анализа: аддитивная модель, мультипликативная модель, кратная модель и смешанная.

Жестко детерминированная модель, имеющая более двух факторов, называется многофакторной.

В детерминированном факторном анализе для определения величины влияния отдельных факторов на прирост результативных показателей используются следующие способы: выявления изолированного влияния факторов, цепной подстановки и др.

Первые способы основываются на методе элиминирования. Элиминировать - значит устранить, отклонить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. Этот метод исходит из того, что все факторы изменяются независимо друг от друга: сначала изменяется один, а все другие остаются без изменения, потом изменяются два, затем три и т. д., при неизменности остальных. Это позволяет определить влияние каждого фактора на величину исследуемого показателя в отдельности.

Похожие работы

... . проект, 2004. - 571с; 10. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - Мн.: "Экоперспектива", 2005 - 640 с. 11. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: краткий курс: учебное пособие - 2-е изд., испр. / Г.В. Савицкая - М.: ИНФРА-М, 2007. - 303 с. 12. Селезнева.Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами: учебное пособие для ...

... -экономический эффект повышения интенсивности составил — 781 тыс. руб., а совокупный экономический эффект, отраженный в показателях предприятия, — 521 тыс. руб. Разница 260 тыс. руб. (781—521) отражает прирост средней оплаты труда работников. Методика комплексного анализа и оценки эффективности хозяйственной деятельности занимает важное место в управленческом анализе. Ее применение обеспечит: 1) ...

... продукции, тыс. р. ПР 196182 215800 131255 9 Средние остатки всех оборотных средств, тыс. р. ОС 876346 963980 1067783 1 Анализ хозяйственной деятельности 1.1 Анализ объема и структуры продукции Цель анализа – выявление резервов увеличения объема производства и реализации продукции при эффективном использовании производственных ресурсов, исследование рынков сбыта, повышение ...

... будет продолжена в дипломном проекте, согласно заявленной теме. Расчеты предполагается произвести с помощью программы для составления бизнес-проектов - Project Expert. Заключение По результатам анализа хозяйственной деятельности можно сделать следующие выводы. В течение периода с 2005 по 2007 г. объем производства и реализации продукции возрастал, но в 2007 г. наблюдается некоторое снижение. ...

0 комментариев