Навигация

Управленческий анализ: понятие, цели

21343

знака

0

таблиц

0

изображений

2. Управленческий анализ: понятие, цели

Развитие рыночных отношений требует от предприятий эффективных форм хозяйствования и управления производством, конкурентоспособности продукции и услуг, активизации предпринимательства, инициативы и т. д. Важная роль в реализации этой задачи отводится анализу основных показателей производственно- хозяйственной деятельности предприятий. С его помощью обосновываются управленческие решения, оцениваются результаты деятельности предприятия.

Управленческий анализ - анализ сложения фактических технико-организационных параметров хозяйственного субъекта которые соответствуют проектным параметрам. Очевидно, что когда фактические технико-организационные параметры хозяйственного субъекта соответствуют проектным параметрам, то себестоимость продукции (работ, услуг), им которая выпускается, тоже находиться на проектном уровне; ее динамика целиком контролируется хозяйственным субъектом.

В соответствия с фундаментальными основами природы цены управленческий анализ хозяйственного субъекта основывается на теории рабочей цены.

Управленческий анализ хозяйственного субъекта включает и анализ технико-организационного состояния хозяйственного субъекта. По своей сути этот анализ представляет собой исследование рабочего капитала хозяйственного субъекта.

Цель управленческого анализа хозяйственного субъекта - определение вероятности эффективной технико-организационной деятельности хозяйственного субъекта в грядущего. Ведь субъективно понимается, что вероятность эффективной технико-организационной деятельности хозяйственного субъекта находиться целиком в его власти, т.е. зависит от его способности работать.

Хозяйственный субъект как технико-организационная система, располагавшая своей идеей экономное производство продукции (товаров, услуг), должен только эксплуатироваться. Причем эта система должно эксплуатироваться в соответствия с параметрами, заложенными проектировщиками (инженерами) при ей проектирования, например, в бизнес-плане. На этой основе управленческий анализ может иметь измеряемую цель.

В самом деле, нецелесообразно отыскивать какие-нибудь резервы к повышения производительности хозяйственного субъекта путям эксплуатации его оснащения в предельных режимах работы двигателей и агрегатов, авральных условиях работы персонала, а тоже учено необоснованного упрощения бухгалтерского учета. В мирное время полагается, что хозяйственная деятельность должно вестись спокойно (хотя и интенсивно), без резких хлопков и спадов.

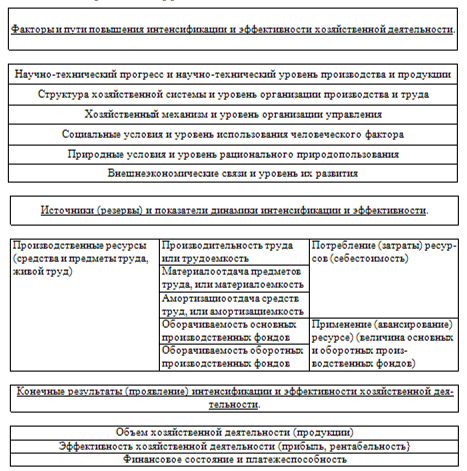

Знание и умение применять анализ хозяйственной деятельности - залог успеха плодотворной работы и повышения эффективности хозяйственной деятельности. Анализ хозяйственной деятельности состоит из двух частей: управленческого анализа и финансового анализа. Управленческий анализ в свою очередь подразделяется на анализ объема производства и реализации продукции, анализа использования производственных ресурсов и анализа взаимосвязи затрат, объема продукции и прибыли.

2.1 Анализ объема производства и реализации продукции

Анализ деятельности предприятий начинается с изучения объемов производства и темпов его роста. Основной задачей предприятия является наиболее полное обеспечение спроса населения высококачественной продукцией. Основными задачами анализа объема производства и реализации продукции являются:

- оценка динамики основных показателей объема, структуры и качества продукции;

- определение влияния факторов на изменение величины этих показателей;

- выявление резервов увеличения выпуска и реализации продукции;

- разработка мероприятий по освоению внутрихозяйственных резервов.

Объем производства может выражаться в натуральных, условно- натуральных, в единицах трудоемкости и стоимостных показателях. Основными показателями объема производства являются валовая и товарная продукция. Валовая продукция - это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство и внутрихозяйственный оборот. Товарная продукция отличается от валовой тем, что в нее не включают остатки незавершенного производства и внутрихозяйственный оборот и выражается в действующих отпускных ценах (без налога на добавленную стоимость). В на-стоящее время на многих предприятиях, если нет внутрихозяйственного оборота и остатков незавершенного производства, валовая продукция совпадает с товарной.

2.2 Анализ и оценка на объем продукции использования производственных ресурсов

На современном этапе развития экономики повышение экономической эффективности и качества продукции требует всестороннего анализа использования элементов производственного процесса: труда, средств труда и предметов труда. Качественные показатели использования производственных ресурсов являются показателями экономической эффективности повышения технико-организационного уровня.

2.3 Анализ и управление затратами и себестоимостью продукции

Выявление роли себестоимости продукции в условиях применения свободных (договорных) цен имеет существенное практическое значение для всех производственных структур. Предприятия должны самостоятельно планировать свою деятельность, руководствуясь заключенными договорами с поставщиками и покупателями продукции. Они сами с учетом конъюнктуры спроса и предложения должны устанавливать цены на производимую продукцию.

В себестоимости находят свое выражение все затраты предприятия, связанные с производством и реализацией продукцией. Ее показатели отражают степень использования материальных, трудовых и финансовых ресурсов, качество работы как производства в целом, так и отдельных его служб.

Анализ себестоимости продукции, работ и услуг имеет большое значение, потому что позволяет определить тенденции изменения затрат производства, выполнение плана по уровню себестоимости, влияние факторов изменения издержек производства и на этой основе дать оценку работы предприятия и установить резервы снижения себестоимости продукции.

Под себестоимостью продукции, работ и услуг понимаются выраженные в денежной форме затраты всех видов ресурсов: основных фондов, природного и промышленного сырья, материалов, топлива и энергии, труда, используемых непосредственно в процессе производства и выполнения работ.

2.4 Анализ финансовых результатов и рентабельности предприятия

В условиях рыночных отношений целью деятельности любого хозяйственного субъекта является получение прибыли. Прибыль обеспечивает предприятию возможности самофинансирования, удовлетворения материальных и социальных потребностей собственника капитала и работников предприятия. На основе налога на прибыль формируются бюджетные доходы. Поэтому одна из важнейших составных частей экономического анализа - это анализ формирования прибыли. Прибыль- часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения только после продажи продукции доход принимает форму прибыли. Количественно она представляет собой разность между выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и небюджетные фонды) и полной себестоимостью реализованной продукции.

Основными задачами анализа финансовых результатов деятельности предприятия являются:

-оценка выполнения плана выпуска и реализации продукции и получение прибыли;

-определение влияния факторов на объем реализации продукции и финансовые результаты;

-выявление резервов увеличения объема реализации рентабельной продукции и суммы прибыли.

Анализ прибыли находится в непосредственной связи с порядком ее формирования.

Заключение

Специфика современной жизни все больше требует от субъектов хозяйственной деятельности эффективных форм хозяйствования и управления, активизации предпринимательства и инициативы, проведения глубокого анализа протекающих на рынке процессов, дабы обеспечить эффективное использование редких наличных ресурсов, получение при этом прибыли и качественное удовлетворение спроса конкретных потребителей

Анализ финансового состояния показывает, по каким конкретным направлениям надо вести эту работу, дает возможность выявления наиболее важных аспектов и наиболее слабых позиций в финансовом состоянии именно на данном предприятии. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния конкретного предприятия в конкретный период его деятельности.

Анализ финансовой деятельности предприятия проводится по различным направлениям. К ним относится выявление финансовой устойчивости предприятия, определение показателей кредитоспособности и инвестиционной привлекательности и др. В ходе финансового анализа определяется, насколько эффективно – используются средства предприятия.

Основой для проведения анализа служат бухгалтерские документы, в том числе бухгалтерский баланс.

Очевидно, что финансовый анализ является одним из основных методов, определяющих работу предприятия, поэтому его разработка особенно актуальна.

Список используемой литературы

1. Александров О.А. Методика бюджетирования в торговых организациях // Справочная правовая система «Консультант Плюс».

2. Баканов М. И., Шеремет А. Д. «Теория экономического анализа» М. -2003.

3. Барингольц С. Б. «Анализ финансового состояния промышленных предприятий» Деньги и кредит, 1998, № 11.

4. А. К. Шишкин, С. С. Вартанян, В. А. Микрюков «Бухгалтерский учет и финансовый анализ на коммерческих предприятиях» «Инфра –М» - 1999.

5. В. Ф. Палий, Л. П. Суздальцева «Технико - экономический анализ производственно - хозяйственной деятельности предприятий» - 2004.

6. Е. П. Козлова, Н. В. Парашутин, Т. Н. Бабченко «Бухгалтерский учет в промышленности» Москва «Финансы и статистика» 2003.

7. М. Н. Крейнина «Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве торговле», М., 2005.

8. Савицкая Г.В. Анализ хозяйственной деятельности предприятия АПК: Учебник / Г.В. Савицкая. – 3-е изд., испр. – Мн.: Новое знание, 2003.

9. Савицкая Г.В. Экономический анализ: Учеб. / Г.В.Савицкая. – 9-е изд., испр. – М.: Новое знание, 2004.

10. Финансовый анализ деятельности фирм, М., «Ист-Сервис», 1999.

11. Шеремет А. Д. «Теория экономического анализа» 2002.

12. Шеремет А. Д., Сайфулин Р. С. «Методика финансового анализа» Москва «Инфра-М» 1995.

Похожие работы

... . проект, 2004. - 571с; 10. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - Мн.: "Экоперспектива", 2005 - 640 с. 11. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: краткий курс: учебное пособие - 2-е изд., испр. / Г.В. Савицкая - М.: ИНФРА-М, 2007. - 303 с. 12. Селезнева.Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами: учебное пособие для ...

... -экономический эффект повышения интенсивности составил — 781 тыс. руб., а совокупный экономический эффект, отраженный в показателях предприятия, — 521 тыс. руб. Разница 260 тыс. руб. (781—521) отражает прирост средней оплаты труда работников. Методика комплексного анализа и оценки эффективности хозяйственной деятельности занимает важное место в управленческом анализе. Ее применение обеспечит: 1) ...

... продукции, тыс. р. ПР 196182 215800 131255 9 Средние остатки всех оборотных средств, тыс. р. ОС 876346 963980 1067783 1 Анализ хозяйственной деятельности 1.1 Анализ объема и структуры продукции Цель анализа – выявление резервов увеличения объема производства и реализации продукции при эффективном использовании производственных ресурсов, исследование рынков сбыта, повышение ...

... будет продолжена в дипломном проекте, согласно заявленной теме. Расчеты предполагается произвести с помощью программы для составления бизнес-проектов - Project Expert. Заключение По результатам анализа хозяйственной деятельности можно сделать следующие выводы. В течение периода с 2005 по 2007 г. объем производства и реализации продукции возрастал, но в 2007 г. наблюдается некоторое снижение. ...

0 комментариев