Навигация

Практика и особенности применения ставок дисконтирования и капитализации в оценке бизнеса

35042

знака

1

таблица

0

изображений

2. Практика и особенности применения ставок дисконтирования и капитализации в оценке бизнеса

2.1 Определение, расчет и применение ставки дисконта в рамках доходного подхода

При расчете ставки дисконта для собственного капитала используются два основных метода:

- модель оценки капитальных активов (CAPM);

- метод кумулятивного построения.

Перед тем, как перейти к рассмотрению методов расчета ставки дисконта для собственного капитала, отметим важность учета фактора риска в оценке бизнеса.

При определении доходности будущих инвестиций необходимо не только рассчитать величину доходов, но и определить тот потенциальный риск, который связан с владением тем или иным активом.

В оценке бизнеса риск означает оцененную степень неопределенности (определенности) получения ожидаемых в будущем доходов.

При заданном уровне ожидаемых в будущем доходов рынок заплатит больше в том случае, если вероятность получения этих доходов будет выше, и наоборот.

В оценке бизнеса выделяют два типа риска[5]:

- систематический риск

- несистематический риск

Систематический риск характеризует внешние по отношению к предприятию риски, на которые оно не в состоянии оказывать влияние или предотвращать. Систематические риски появляются под воздействием событий общего характера – таких, как инфляция, экономический спад или подъем, увеличение процентных ставок. Эти события влияют на состояние дел любой фирмы и, следовательно, не могут быть устранены через диверсификацию портфеля инвестиций (набора финансовых активов различных эмитентов). В связи с этим систематический риск также называется «рыночный» или «недиверсифицируемый» риск.

Несистематический риск связан с финансовым положением, деятельностью конкретной фирмы, с присущими именно ей коммерческими и финансовыми рисками.

На основе представленной краткой характеристики типов рисков начнем рассмотрение методов определения ставки дисконта для собственного капитала.

Модель оценки капитальных активов (СAPM)

Эта модель позволяет достаточно удовлетворительно описать взаимосвязь между риском и ожидаемой доходностью активов (или стоимостью капитала).

Существуют некоторые допущения, которые имеют место в процессе применения модели САРМ[6]:

- модель исходит из положения о том, что инвесторы избегают риска, а если они его принимают, то требуют компенсации; «неприятие риска» как правило трактуется как требование компенсации за риск;

- речь идет о рациональных инвесторах, действующих на основании принципа разумности. Рациональные инвесторы стремятся к диверсификации своих инвестиционных портфелей, то есть рациональный инвестор никогда не вложит свои средства в одно предприятие

- все инвесторы располагают одинаковой информацией о том или ином бизнесе и, соответственно, о присущих ему рисках, и, соответственно, одинаково оценивают ожидаемые ставки дохода

- эта модель не учитывает издержек по совершению сделок купли-продажи активов, а также не учитывает фактора налогообложения – то есть ставка дохода при предоставлении ссуды и стоимость привлекаемых заемных средств одинаковы.

Модель оценки капитальных активов (САРМ) исходит из принципа о том, что бизнес – это вечная категория, то есть с помощью этой модели определяется ставка дохода на рисковый актив. Этот доход является функцией некоторого безрискового дохода и премии, выплачиваемой за риск владения данным активом.

Премия за риск рассчитывается как функция изменения цены данного актива за определенный период времени в сопоставлении с изменениями рынка в целом за тот же период.

Базовая модель САРМ выглядит следующим образом:

Rе = Rf+ b(Rm- Rf), (7)

Где Rе – требуемая (ожидаемая) ставка дохода на собственный капитал;

Rf – тбезрисковая ставка дохода;

Rm – среднерыночная ставка дохода по какой-либо совокупности ценных бумаг;

b – количественная мера систематического риска, которая оценивает изменения в доходности акций отдельных компаний в сопоставлении с динамикой рыночного дохода;

(Rm- Rf) – рыночная премия за риск.

По приведенной формуле может быть оценена ожидаемая доходность открытых компаний.

Безрисковая ставка Rf определяется в размере ставки доходности по вложениям, обеспечивающим минимальную доходность с наибольшей степенью вероятности (близкой к 100%).

За рубежом в практике оценки бизнеса в качестве безрисковой ставки обычно используются ставки дохода по государственным ценным бумагам (как правило, на уровне 6 - 8%).

В отечественной практике в настоящее время вопрос о безрисковой ставке рассматривается неоднозначно – в качестве таковой могут приниматься[7]:

- ставки доходности по денежным вкладам банков высшей категории надежности;

- учетная ставка Центробанка РФ (с ноября 2000г. по декабрь 2001г. 25%);

- при оценке в долларовом исчислении – ставка доходности облигационного внутреннего валютного займа (облигации ВЭБ 4 транша).

Среднерыночная ставка дохода Rm определяется исходя из величины доходов на рынке ценных бумаг по отрасли, к которой принадлежит оцениваемая компания, за достаточно долгий период времени в ретроспективе. На отечественном рынке для определения ставки Rm могут быть использованы индикаторы РТС («Российской торговой системы») или информационных агентств – таких, как АК&М, Росбизнесконслатинг и т.д.

Величина b как количественная мера систематического риска, может быть определена исходя из следующего соотношения[8]:

b = Процент изменения доходов на акции оцениваемой компании (8)

Процент изменения среднерыночной котировки акций, обращающихся на данном рынке

Величина b говорит о том, на сколько риск владения конкретными активами больше или меньше риска рыночного портфеля. В случае, если b> 1, то активы считаются более рисковыми и относятся к агрессивным активам. Если же b < 1, то данные активы являются менее рискованными, чем рыночный портфель и являются защищенными.

Таким образом, чем выше коэффициент бета, тем выше и риск. Курс акций компании, для которой коэффициент b равен 1.5, при возрастающей тенденции на рынке будут расти в среднем на 50% быстрее по сравнению со среднерыночным уровнем. И наоборот, при депрессивном состоянии рынка курс акций данной компании будет уменьшаться на 50% быстрее среднерыночного. Поэтому, если курс акций на фондовом рынке снизится на 10%, можно ожидать, что курс акции данной компании упадет на 15%.

В практике оценки бизнеса базовая формула модели оценки капитальных активов дополняется за счет введения поправок, которые позволяют учитывать и несистематические риски. Тогда формула расчета ставки дохода для собственного капитала выглядит следующим образом:

Rе = Rf+ b(Rm- Rf) + С1 + С2 + С3 (9)

где С1– премия за риск, характерный для отдельно взятой компании;

С2 – премия за риск инвестирования в малый бизнес;

С3 – премия за страновой риск.

Рассмотрим эти поправки:

1. Премия за риск, характерный для отдельно взятой конкретной компании применяется если для оцениваемой компании характерен какой-либо специфический риск. Как правило, этот риск связан с характером деятельности данной компании.

2. Премия за риск инвестирования в малый бизнес применяется в случае, если оцениваемая компания относится к малому бизнесу. Цель введения этой поправки состоит в компенсации дополнительной нестабильности доходов с малого бизнеса. В отношении суммарной величины премии за риск, характерный для отдельно взятой компании, и премии за риск инвестирования в малый бизнес, сложился признанный инвестиционный обычай, согласно которому эта величина определяется экспертным путем в стране инвестирования.

3. Премия за страновой риск вводится только при оценке ставки дисконта применительно к иностранным инвесторам. Для отечественных инвесторов уровень странового риска отражен в повышенном уровне как безрисковой ставки, так и рыночной премии за риск. Премия за страновой риск индивидуальна, поскольку зависит от индивидуальных предпочтений к рискам, информированности и опыта конкретных инвесторов. При этом в качестве ориентира могут быть использованы рейтинги страновых рисков страны инвестирования, которые выставляются ведущими в мире рейтинговыми компаниями.

Метод кумулятивного построения ставки дисконта

Метод кумулятивного построения ставки дисконта для собственного капитала применяется при оценке закрытых компаний, для которых сложно найти сопоставимые открытые компании-аналоги и, соответственно, невозможно использование модели САРМ.

При использовании кумулятивного метода за основу берется безрисковая ставка, к которой прибавляется премия за риск инвестирования в закрытые компании. Эта премия представляет собой доход, который «требует» инвестор в качестве компенсации за несистематические риски – то есть дополнительные риски, связанные с вложениями в данную компанию, по сравнению с безрисковыми инвестициями.

В общем виде модель кумулятивного построения выглядит следующим образом:

Rе = Rf+ С1 + С2 + … + Сi (10)

где Re – требуемая инвестором ставка доходности;

Rf – безрисковая ставка доходности;

Сi – дополнительные премии (надбавки) за конкретные риски

Таким образом, в процессе применения кумулятивного метода расчета ставки дисконта необходимо выявление и количественная оценка максимально большего количества вида рисков, присущих данной компании.

Чаще всего учитываются следующие надбавки за риски:

1. Зависимость компании от ключевой фигуры и наличия управленческого резерва – устанавливаются надбавки от 0% до 5%.

2. Размер компании. (0-5%). Если компания крупная, занимает монопольное положение, то специфический риск будет минимальным (равным нулю).

3. Финансовая структура компании. – структура капитала. (0-5%). Высокий риск характеризуется значительным удельным весом заемных средств.

4. Товарная и территориальная диверсификация (0 - 5 %)

5. Диверсификация покупателей продукции компании и поставщиков продукции и услуг ( 0 - 5%).

6. Наличие данных о финансовом состоянии предприятия в динамике относительно финансового состояния предприятия ( 0 - 5%).

Оценщик решает сам, в какой степени включать вышеперечисленные риски в расчет ставки дохода.

2.2 Особенности расчета ставки капитализации в оценке бизнеса, ее отличие от ставки дисконтирования

В зависимости от конкретных условий оценки коэффициент капитализации может включать два основных элемента[9]:

On – доход на инвестиции (или ставка дохода)

Of – чистая норма возврата вложенных инвестиций (возврат капитала или ставка возмещения).

Таким образом, коэффициент капитализации R должен обеспечить инвестору получение дохода на вложенные средства и возврат их. Можно сказать, что коэффициент капитализации включает в себя ставку дисконтирования и норму возврата капитала.

Для определения ставки дохода на инвестиции On в составе коэффициента капитализации необходимо определить ставку дисконта для собственного капитал путем применения модели оценки капитальных активов (CAPM) или метода кумулятивного построения. Порядок применения указанных методов приведен нами выше.

Следует отметить, что в том случае, если:

- в процессе функционирования стоимость бизнеса не меняется в течение всего прогнозного периода, а возврат первоначальных инвестиций происходит в момент его перепродажи – весь поток доходов может рассматриваться как доход на инвестиции;

- или если бизнес имеет неограниченный срок жизни и соответственно генерирует бесконечный денежный поток, ставка дохода может быть равна ставке капитализации.

Однако в силу того, что данный метод применим при прогнозировании небольших стабильных темпов роста, ставка дохода может быть определена по следующей формуле[10]:

оn = d – q , (11)

где оn – ставка дохода на инвестиции;

d – ставка дисконта;

q – стабильные долгосрочные темпы роста.

Если же капитализируемая база определена на основе ретроспективных данных развития компании, то для расчета ставки дохода применяется другая формула[11]:

оn = d – q , (12)

1+q

Где оn – ставка дохода на инвестиции;

d – ставка дисконта;

q – стабильные долгосрочные темпы роста.

Перейдем к рассмотрению порядка расчета ставка возмещения вложенных инвестиций Of. Для этого рассмотрим следующие возможные соотношения между коэффициентом капитализации R и ставкой дохода на инвестиции on:

1) R = on

2) R > on

3) R < on

R = on, то есть капитализация доходов осуществляется только по ставке дохода на инвестиции (on), при этом of=0.

Это соотношение, как отмечалось выше, может иметь место в следующих случаях.

Во-первых, если не прогнозируется изменение в процессе эксплуатации стоимости бизнеса, возврат этой стоимости происходит в момент перепродажи бизнеса. Тогда весь поток доходов является доходом на инвестиции.

Во-вторых, если бизнес имеет неограниченный срок действия, вследствие чего имеется равномерный бесконечный денежный поток.

R > on, такое соотношение появляется тогда, когда прогнозируется полная либо частичная потеря стоимости бизнеса в процессе эксплуатации. Тогда коэффициент капитализации должен обеспечить не только получение дохода на инвестиции, но и возврат (рекапитализацию) вложенных средств.

R < on, когда в процессе эксплуатации прогнозируется увеличение стоимости бизнеса, то есть цена покупки будет меньше цены перепродажи.

При этом, как и в первом случае, возврат инвестиций будет обеспечен за счет выручки от перепродажи.

Существует 3 способа определения чистой нормы возврата of[12]:

1. метод Ринга (прямолинейный).

2. метод Хоскольда (рекапитализация по безрисковой ставке процента).

3. метод Инвуда (рекапитализация по коэффициенту доходности).

Метод Ринга предполагает, что возмещение инвестированной в бизнес суммы происходит ежегодно равными частями.

Речь идет об убывающем потоке доходов, т.к. начисление on идет на оставшуюся невыплаченную базу. Суммарные поступления уменьшаются, то есть данный метод применим для убывающих потоков с прямолинейным возвратом капитала. Метод используется для высоко рисковых инвестиций, когда нет полной гарантии дальнейшего развития бизнеса.

В этом случае of определяется следующим образом:

Of = 1 / n , (13)

где n – число периодов.

Метод Хоскольда применяется в тех случаях, когда речь идет о высоко прибыльном бизнесе и соответственно о высокоприбыльных инвестициях. Эти инвестиции привлекают других инвесторов и, следовательно, реинвестиции по той же ставке дохода, что и первоначальные инвестиции маловероятны. Поэтому в расчетах должна применяться ставка пониженной доходности. В этом случае расчет нормы возврата капитала производится по фактору фонда возмещения по безрисковой ставке.

Например: приобретается объект, который сегодня дает дохода 40 %. Рассматриваемый период функционирования – 5 лет. Среднерыночный доход по аналогичным инвестициям составляет 15 %. Определить: а) коэффициент капитализации.

R = on + of, n = 5, on=40, of = 6-я функция, 15i, 5n = 0,1483156

R = 0,4 + 0,1483156 = 0,5483156

Метод Инвуда применяется в том случае, когда возврат капитала производится по фонду возмещения при той же ставке дохода, что и доходы по инвестициям. При этом доход на инвестиции равен среднерыночному доходу. В данном случае речь идет об аннуитетном возврате капитала, когда доходность оцениваемого бизнеса соответствует среднерыночной доходности капитала.

Пример: объект инвестиций дает в год 12 %. Среднерыночная ставка дохода также дает 12 % (инвестиции относятся к безрисковым). В данном случае нет риска недополучения доходов. Период владения – 5 лет. Определить какова может быть стоимость данного бизнеса, если его ежегодный доход составляет 100 000.

V = I/R, R = on + of, on= 0,12, of = 6-я функция, 12i, 5n = 0,1574097

R = 0,12 + 0,1574 = 0,2774

V = 100 000 / 0,2774 = 360490

Соотношение R < on возможно в случае прогнозирования увеличения стоимости бизнеса в процессе его эксплуатации, то есть когда цена покупки будет меньше цены перепродажи. Тогда возврат инвестиций обеспечивается за счет выручки от перепродажи бизнеса.

В этом случае доход на инвестиции, определяемый исходя из ставки дохода на инвестиции on, будет состоять из текущего дохода и отложенного дохода в составе выручки от перепродажи бизнеса.

Чтобы учесть это, необходимо из ставки дохода на инвестиции on вычесть произведение коэффициента роста стоимости актива на фактор фонда возмещения по безрисковой ставке.

Например: Ставка доходности по объекту инвестиций 18 %. Среднерыночная ставка дохода также 18 %.. Прогнозируется увеличение стоимости объекта за 4 года на 10%. Определить, какова может быть стоимость данного бизнеса, если его ежегодный доход составляет 200 000.

V = I/R, R = on – 10% от of

on= 0,18, of = 6-я фукнция, 18i, 4n = 0,1917

R = 0,18 - 0,1 х 0,1917 = 0,161

V = 200 000 / 0,161 = 1242236

Таким образом, для расчета коэффициента капитализации возможно применение следующих формул:

а) в случае, если в будущем прогнозируется некоторое уменьшение стоимости бизнеса R = Оn + К х Оf , где К – коэффициент изменения стоимости бизнеса;

б) в случае, если имеется прогноз о возрастании в будущем стоимости бизнеса R = Оn - К х Оf

Заключение

В доходном подходе оценки бизнеса объект собственности как товар обладает потребительской стоимостью и удовлетворяет потребность в получении доходов. Отсюда стоимость – это денежный эквивалент совокупности будущих доходов, которые получит собственник от владения объектом собственности.

При оценке с позиции доходного подхода, во главу угла ставится доход, как основной фактор, определяющий величину стоимости объекта. Чем больше доход, приносимый объектом оценки, тем больше величина его рыночной стоимости при прочих равных условиях. При этом имеет значение продолжительность периода получения возможного дохода, степень и вид рисков, сопровождающих данный процесс.

Доходный подход – это определение текущей стоимости будущих доходов, которые, как ожидается, принесут использование и возможная дальнейшая продажа собственности. В данном случае применяется оценочный принцип ожидания.

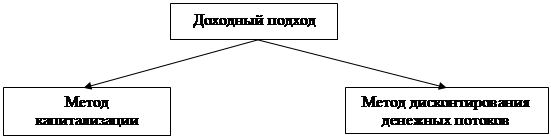

В рамках доходного подхода выделяют два метода: это метод дисконтирования денежных доходов и метод капитализации. Несмотря на то, что эти два метода применяются в рамках доходного подхода, они имеют много различий между собой. В первую очередь это касается особенностей расчета ставок дисконтирования и капитализации.

В работе мы отметили особенности применения ставки дисконтирования и ставки капитализации.

Ставка дисконтирования в рамках метода дисконтирования денежных является нормой прибыли, которую ожидает получить инвестор. В рамках метода капитализации ставка дисконта является составной частью ставки капитализации. Помимо нее в состав ставки капитализации входит норма возврата инвестированных средств.

Однако каждый метод применяется в различных случаях, и имеет как собственные недостатки, так и положительные стороны.

Список использованной литературы

1. Об оценочной деятельности в Российской федерации: Федер.Закон РФ от 29 июля 1998 г, № 135-ФЗ.

2. Федеральные стандарты оценки (ФСО №1,ФСО №2,ФСО №3): Приказ №256, №255, № 254 Минэкономразвития от 27 июля 2007 г.

3. Булычева Г.В. Практические аспекты применения доходного подхода к оценке российских предприятий: Учебн. пособие. — М Институт профессиональной оценки, 1999.

4. Валдайцев С.В. Оценка бизнеса и управление стоимостью предприятия: учеб.пособие.М.: ЮНИТИ-ДАНА, 2001.

5. Грегори А. Стратегическая оценка компаний. – М.: Квинто-Консалтинг. – 2003.

6. Григорьев В.В., Островкин И.М. Оценка предприятий: доходный подход. — М Федеративное издательство, 2000.

7. Грязнова А.Г.,Федотова М.А, Ленская С.А. Оценка бизнеса: учебник. М.: Финансы и статистика, 2005.

8. Есипов В.Е. Оценка бизнеса. – Спб.: Питер. – 2006.

9. Коупленд Т. Стоимость компаний: оценка и управление / Т.Коупленд, Т.Коллер, Дж.Муррин. – 2-изд. / Пер.с англ. М.:Олимп-Бизнес, 2000.

10. Руководство по оценке стоимости бизнеса / Фишмен Джей, Пратт Шеннон,Гриффит Клиффорд, Уилсон Кейт; пер. с англ. Л.И.Лопатников. – М.: ЗАО «КВИНТО-КОНСАЛТИНГ», 2000.

11. Рутгайзер В.М. Оценка стоимости бизнеса. Учебное пособие – М.: Маросейка, 2007 г.

12. Федотова М.А., Уткин Э.А. Оценка недвижимости и бизнеса. Учебник. – М.: Ассоциация авторов и издателей «ТАНДЕМ». Издательство «ЭКМОС», 2000г.

13. Щербаков В.А., Щербакова Н.А. Оценка стоимости предприятия (бизнеса). – 2-е изд., испр. – Москва: Омега-Л,2007.

14. Якупова Н.М. Оценка бизнеса: учеб. пособие. Казань, 2003 г.

[1]Булычева Г.В. Практические аспекты применения доходного подхода к оценке российских предприятий: Учебн. пособие. — М Институт профессиональной оценки, 1999.

[2] Булычева Г.В. Практические аспекты применения доходного подхода к оценке российских предприятий: Учебн. пособие. — М Институт профессиональной оценки, 1999.

[3]Есипов В.Е. Оценка бизнеса. – Спб.: Питер. – 2006. – С.89

[4]Есипов В.Е. Оценка бизнеса. – Спб.: Питер. – 2006. – С.98

[5]Якупова Н.М. Оценка бизнеса: учеб. пособие. Казань, 2003 г.

[6] Якупова Н.М. Оценка бизнеса: учеб. пособие. Казань, 2003 г.

[7]Грязнова А.Г.,Федотова М.А, Ленская С.А. Оценка бизнеса: учебник. М.: Финансы и статистика, 2005.

[8]Грязнова А.Г.,Федотова М.А, Ленская С.А. Оценка бизнеса: учебник. М.: Финансы и статистика, 2005.

[9] Якупова Н.М. Оценка бизнеса: учеб. пособие. Казань, 2003 г.

[10]Щербаков В.А., Щербакова Н.А. Оценка стоимости предприятия (бизнеса). – Москва: Омега-Л,2007.

[11] Щербаков В.А., Щербакова Н.А. Оценка стоимости предприятия (бизнеса). – Москва: Омега-Л,2007.

[12] Якупова Н.М. Оценка бизнеса: учеб. пособие. Казань, 2003 г.

Похожие работы

... действительно объяснить колеблемость доходов с бизнеса можно только преобладающим влиянием на нее несистематических рисков. Если же складывается обратная ситуация, то применение метода кумулятивного построения ставки дисконта некорректно (если не сказать недобросовестно) и следует использовать модель оценки капитальных активов или иные подходы. Рассмотрим пример расчета ставки дисконтирования ...

... ДДП получается стоимость контрольного ликвидного пакета акций. Если же оценивается неконтрольный пакет, то необходимо сделать скидку. 2. Метод капитализации прибыли Экономическое содержание метода Метод капитализации прибыли является одним из вариантов доходного подхода к оценке бизнеса действующего предприятия. Как и другие варианты доходного подхода, он основан на базовой посылке, ...

... стоимость будущих доходов. Принцип зависимости от внешней среды – изменение политических, экономических и социальных сил влияет на конъюнктуру рынка и уровень цен. Стоимость предприятия изменяется. Следовательно, оценка стоимости предприятия должна проводится на определенную дату. Принцип экономического разделения – имущественные права следует разделить и соединить таким образом, чтобы увеличить ...

... имущества предприятий многих сфер бизнеса, образовывая естественный базис реализации предпринимательской деятельности. 2. Из позиций организационно-функционального подхода к оценке стоимости потенциала предприятия, ее величина определяется способностью материально-технических и социально-трудовых элементов предпринимательской деятельности выполнять производственно-коммерческие функции. 3. ...

0 комментариев