Навигация

Расчет основных показателей эффективности инвестиций

65106

знаков

8

таблиц

0

изображений

1.3 Расчет основных показателей эффективности инвестиций

Инвестиционные проекты, анализируемые в процессе составления бюджета капитальных вложений, имеют определенную логику:

1) с каждым инвестиционным проектом принято связывать денежный поток (Cash Flow), элементы которого представляют собой либо чистые оттоки (Net Cash Outflow), либо чистые притоки денежных средств (Net Cash Inflow). Под чистым оттоком в k-м году понимается превышение текущих денежных расходов по проекту над текущими денежными поступлениями (при обратном соотношении имеет место чистый приток). Денежный поток, в котором притоки следуют за оттоками, называется ординарным. Если притоки и оттоки чередуются, денежный поток называется неординарным;

2) чаще всего анализ ведется по годам, хотя это ограничение не является обязательным. Анализ можно проводить по равным периодам любой продолжительности (месяц, квартал, год и др.). При этом, однако, необходимо помнить о сопоставимости величин элементов денежного потока, процентной ставки и длины периода;

3) предполагается, что все вложения осуществляются в конце года, предшествующего первому году реализации проекта, хотя в принципе они могут осуществляться в течение ряда последующих лет;

4) приток (отток) денежных средств относится к концу очередного года;

5) коэффициент дисконтирования, используемый для оценки проектов с помощью методов, основанных на дисконтированных оценках, должен соответствовать длине периода, заложенного в основу инвестиционного проекта (например, годовая ставка берется только в том случае, если длина периода - год).

Необходимо особо подчеркнуть, что применение методов оценки и анализа проектов предполагает множественность используемых прогнозных оценок и расчетов. Множественность определяется как возможность применения ряда критериев, так и безусловной целесообразностью варьирования основными параметрами. Это достигается использованием имитационных моделей в среде электронных таблиц.

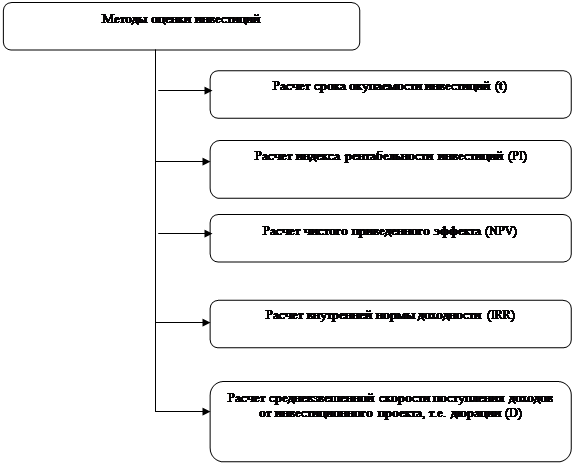

Критерии, используемые в анализе инвестиционной деятельности, можно разделить на две группы в зависимости от того, учитывается или нет временной параметр:

1) основанные на дисконтированных оценках (“динамические” методы):

а) чистая приведенная стоимость - NPV (Net Present Value);

б) индекс рентабельности инвестиций - PI (Profitability Index);

в) внутренняя норма прибыли - IRR (Internal Rate of Return);

г) модифицированная внутренняя норма прибыли- MIRR (Modified Internal Rate of Return);

д) дисконтированный срок окупаемости инвестиций - DPP (Discounted Payback Period).

2) основанные на учетных оценках («статистические» методы):

а) срок окупаемости инвестиций - PP (Payback Period);

б) коэффициент эффективности инвестиций - ARR (Accounted Rate of Return).

Рассмотрим подробнее приведенные выше методы.

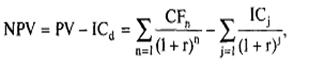

Чистая приведенная стоимость (NPV). [9, с. 98]

Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n лет, годовые доходы в размере P1, P2, ..., Рn. Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) соответственно рассчитываются по формулам:

![]() , (1)

, (1)

![]() . (2)

. (2)

Очевидно, что если:

1) NPV > 0, то проект следует принять;

2) NPV < 0, то проект следует отвергнуть;

3) NPV = 0, то проект ни прибыльный, ни убыточный.

При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:

![]() , (3)

, (3)

где i - прогнозируемый средний уровень инфляции.

Расчет с помощью приведенных формул вручную достаточно трудоемок, поэтому для удобства применения этого и других методов, основанных на дисконтированных оценках, разработаны специальные статистические таблицы, в которых табулированы значения сложных процентов, дисконтирующих множителей, дисконтированного значения денежной единицы и т. п. в зависимости от временного интервала и значения коэффициента дисконтирования.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, то есть NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

Индекс рентабельности инвестиций (PI).

Этот метод является, по сути, следствием метода чистой теперешней стоимости. Индекс рентабельности (PI) рассчитывается по формуле:

![]() . (4)

. (4)

Очевидно, что если:

1) РI > 1, то проект следует принять;

2) РI < 1, то проект следует отвергнуть;

3) РI = 1, то проект ни прибыльный, ни убыточный.

Логика критерия PI такова: он характеризует доход на единицу затрат; именно этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограниченность сверху общего объема инвестиций.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

Внутренняя норма прибыли инвестиций (IRR).

Вторым стандартным методом оценки эффективности инвестиционных проектов является метод определения внутренней нормы рентабельности проекта (internal rate of return, IRR), то есть такой ставки дисконта, при которой значение чистого приведенного дохода равно нулю.

IRR = r, при котором NPV = f(r) = 0.

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т.п., то есть несет некоторые обоснованные расходы па поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, можно назвать "ценой" авансированного капитала (CC). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя CC (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова.

Если:

1) IRR > CC. то проект следует принять;

2) IRR < CC, то проект следует отвергнуть;

3) IRR = CC, то проект ни прибыльный, ни убыточный.

Практическое применение данного метода осложнено, если в распоряжении аналитика нет специализированного финансового калькулятора. В этом случае применяется метод последовательных итераций с использованием табулированных значений дисконтирующих множителей. Для этого с помощью таблиц выбираются два значения коэффициента дисконтирования r1 < r2 таким образом, чтобы в интервале (r1, r2) функция

NPV = f(r) меняла свое значение с “+” на “-“ или с “-“ на “+”. Далее применяют формулу:

![]() , (5)

, (5)

где r1 - значение табулированного коэффициента дисконтирования, при котором f(r1) > 0 (f(r1) < 0);

r2 - значение табулированного коэффициента дисконтирования, при котором f(r2) < 0 (f(r2) > 0).

Точность вычислений обратно пропорциональна длине интервала (r1, r2), а наилучшая аппроксимация с использованием табулированных значений достигается в случае, когда длина интервала минимальна (равна 1%), то есть r1 и r2 - ближайшие друг к другу значения коэффициента дисконтирования, удовлетворяющие условиям (в случае изменения знака функции с «+» на«-»):

r1 - значение табулированного коэффициента дисконтирования, минимизирующее положительное значение показателя NPV, то есть f(r1) = minr{f(r) > 0};

r2 - значение табулированного коэффициента дисконтирования, максимизирующее отрицательное значение показателя NPV, то есть f(r2) = maxr{f(r) < 0}.

Путем взаимной замены коэффициентов r1 и r2 аналогичные условия выписываются для ситуации, когда функция меняет знак с «-» на «+»

Срок окупаемости инвестиций (PP).

Этот метод - один из самых простых и широко распространен в мировой практике, не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя РР имеет вид:

РР = n, при котором Рк > IC. (6)

Показатель срока окупаемости инвестиций очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе.

Во-первых, он не учитывает влияние доходов последних периодов.

Во- вторых, поскольку этот метод основан на не дисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением их по годам.

Существует ряд ситуаций, при которых применение метода, основанного на расчете срока окупаемости затрат, может быть целесообразным. В частности, это ситуация, когда руководство предприятия в большей степени озабочено решением проблемы ликвидности, а не прибыльности проекта - главное, чтобы инвестиции окупились как можно скорее. Метод также хорош в ситуации, когда инвестиции сопряжены с высокой степенью риска, поэтому, чем короче срок окупаемости, тем менее рискованным является проект. Такая ситуация характерна для отраслей или видов деятельности, которым присуща большая вероятность достаточно быстрых технологических изменений.

Коэффициент эффективности инвестиций (ARR).

Этот метод имеет две характерные черты: он не предполагает дисконтирования показателей дохода; доход характеризуется показателем чистой прибыли PN (балансовая прибыль за вычетом отчислений в бюджет). Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиции (ARR) рассчитывается делением среднегодовой прибыли PN на среднюю величину инвестиции (коэффициент берется в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной стоимости (RV), то ее оценка должна быть исключена.

![]() . (7)

. (7)

Данный показатель сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли предприятия на общую сумму средств, авансированных в его деятельность (итог среднего баланса нетто).

Специальные методы оценки инвестиционных проектов.

Описанные выше IRR- и NPV-методы принадлежат к числу традиционных методов оценки инвестиций и используются уже в течение более чем трех десятилетий. В абсолютном большинстве случаев определением чистого приведенного дохода и внутренней нормы рентабельности проекта и исчерпывается анализ эффективности. Такое положение вещей имеет под собой объективную основу: эти методы достаточно просты, не связаны с громоздкими вычислениями и могут применяться для оценки практически любых инвестиционных проектов, то есть универсальны.

Однако обратной стороной этой универсальности является невозможность учета специфики реализации некоторых инвестиционных проектов, что в определенной степени снижает точность и корректность анализа. Специальные методы позволяют акцентировать внимание на отдельных моментах, могущих иметь серьезное значение для финансового инвестора и более детально исследовать инвестиционный проект в целом. Если показатели внутренней нормы рентабельности и чистого приведенного дохода дают лишь общее представление о том, что из себя представляет проект, то применение специальных методов позволяет составить представление об отдельных его аспектах и тем самым повысить общий уровень инвестиционного анализа.

Основные специальные методы оценки эффективности можно разделить на две группы: методы, основанные на определении конечной стоимости инвестиционного проекта, то есть приведенной не на начало, а на конец планового периода, что позволяет рассматривать отдельно ставки процента на привлеченный и вложенный капитал. Таким образом, они основаны на принципиально ином подходе, чем традиционные методы; методы, представляющие собой модификацию традиционных схем расчетов.

Похожие работы

... и компаний, страховых обществ, пенсионных фондов), векселя и другие средства. 1.3 Цели и задачи анализа инвестиционной и инновационной деятельности Понятие "инвестиции" широко трактуется в экономической литературе. Одни экономисты определяют инвестиции как "долгосрочные вложения средств в активы предприятия", другие дают иное определение: "инвестиция - любой инструмент, в который можно ...

... право производство продукции (оказании услуг) · покупать готовую продукцию, технологии, ноу-хау и другую интеллектуальную собственность · инвестировать в предпринимательскую деятельность. Конкуренция в инновационной деятельности – экономический процесс взаимодействия, взаимосвязи и борьбы между выступающими на рынке предприятиями в целях обеспечения лучших возможностей сбыта ...

... которое приводит к сокращению совокупных издержек инновационного цикла или уменьшению его деятельности. Основные направления получения эффекта от реализации комплекса мероприятий по активизации инновационного поведения в зависимости от формы реструктурирования представлены на рис.4. Эффективное взаимное замещение трансакционных затрат затратами внутрифирменного управления имеет своим результатом ...

... оборудования (30,8%) имеет срок службы свыше 20 лет. Водоводы со сроком службы более 20 лет составляет 26,5% , коллектора – 33,3%. 2.3 Показатели оценки эффективности использования основных производственных фондов Важное значение имеет анализ изучения движения и технического состояния ОПФ, для этого рассчитаем следующие показатели, используя формулы (1.7), (1.8), (1.9), (1.10), (1.11), ...

0 комментариев