Навигация

Особливості конкуренції на ринку мобільного зв’язку

51374

знака

2

таблицы

1

изображение

2 Особливості конкуренції на ринку мобільного зв’язку

Станом на 01.01.2007 року основними операторами - конкурентами на ринку мобільного телефонного зв’язку в Україні є:

1. Компанія з іноземною інвестицією ЗАТ «Український мобільний зв’язок»(Ukrainian Mobile Communications (UMC)) - торгова марка “UMC, віртуальний оператор “Jeans”(система безконтрактної передоплати послуг). 100% власником UMC є ВАТ "Мобільні ТелеСистеми" (Росія) - найбільший оператор стільникового зв'язку в Росії, Східній та Центральній Європі за кількістю абонентів [15].

2. Компанія з іноземною інвестицією "Київстар Дж. Ес. Ем." (KyivStar GSM) – Торгова марка “Київстар”, віртуальний оператор “Djuice” (система без-контрактної передоплати послуг). "Київстар Дж. Ес. Ем." – найбільший опера-тор мобільного зв’язку в Україні, що обслуговує більш ніж 16,5 млн. абонентів (станом на 1 серпня 2006 р.) та забезпечує покриття території, на якій проживає більш ніж 97% населення України. Норвезька "Теленор" (Telenor Mobil, Nor-way ) володіє контрольним пакетом акцій компанії "Київстар" у розмірі 56,6%, українське ТОВ “СТОРМ”(дочірня фірма російської групи “Альфа-Капітал”) володіє пакетом акцій 43,4% [14].

3. ТОВ "Голден Телеком" (Голден Телеком, Україна) - провідний україн-ський провайдер інтегрованих телекомунікаційних послуг для корпоративних клієнтів, а також для операторів зв'язку. Компанія є частиною холдінгу Golden Telecom Inc. (NASDAQ: GLDN) [16]. Компанія розвиває три напрямки бізнесу:

- послуги місцевого, міжміського та міжнародного телефонного зв'язку та передачі даних;

- інтернет-послуги, в тому числі корпоративне підключення до інтернету по виділених каналах та комутований доступ для широкого кола користувачів (торгова марка Свiт Онлайн);

- послуги мобільного зв'язку стандарту GSM1800 (Голден Телеком GSM).

4. Закрите акціонерне товариство "Українські радіосистеми" (торгова марка WellCOM, MOBI, з квітня 2006 року – торгова марка BEELINE) було створено в 1995 році [17]. У березні 1997-го року ЗАТ "УРС" перемогло в тендері на використання радіочастот стандарту GSM - 900 для роз-гортання мережі стільникового зв'язку. Саме ЗАТ "УРС" був зроблений перший в Україні тестовий дзвоник у стандарті GSM-900. 1 жовтня 1998-го року ЗАТ УРС запустила в експлуатацію мережа стільникового зв'язку стандарту GSM-900 - "WellCOM" (скорочення від англійського well- добре і communication - зв'язок).

В 2006 році компанія викуплена концерном "Вимпелком" (Росія) – торгова марка BEELINE. ”ВимпелКом" – провідний оператор мобільного зв’язку в Росії, що діє на ринках Казахстану, Узбекистану, Таджикистану, а також на ринку України. "ВимпелКом" налічує близько 50 млн. абонентів та займає в Росії ринкову частку у розмірі 35%. Норвезька "Tеленор" володіє 29,9% акцій компанії, 26,6% з яких – голосуючі.

5. Astelit/DCC (контрольним пакетом акцій якого володіє турецький мобільний оператор Turksell (Турція)) – торгова марка LIFE [18].

На сьогоднішній день кількість мобільних SIM-карт в Україні перевищує чисельність населення, тому з цілковитою впевненістю можна стверджувати, що період боротьби мобільних операторів за клієнтів, що тривав увесь 2006 рік, добігає кінця. Тепер українські гравці GSM-ринку переключають свою увагу на одержання прибутку від вже існуючих клієнтів, пропонуючи їм нові продукти і послуги [13].

У січні-грудні 2006 року оператори мобільного зв'язку залучили 19 мільйонів нових абонентів, і таким чином, загальна кількість SIM-карт, що є в обігу, досягла 49 мільйонів. Це приблизно на 63% більше, ніж у 2005 році. Отже сьогодні номінальне проникнення на ринку (тобто формальний процент населення, що користується мобільними SIM-картами ) склало 105% в порівнянні з 64% у 2005 році.

Ведучі оператори мобільного зв'язку – Київстар і UMC, послугами яких користуються 85% загального числа GSM-абонентів, згодні, що в питаннях освоєння і проникнення, ринок знаходиться на порозі зрілості. Вже зараз вони готуються до зміни стратегії – переходу від орієнтації на клієнта до завоювання ринку новими продуктами і послугами.

Адам Вояцки, генеральний директор UMC, в інтерв'ю Oxford Business Group відзначив, що, разом із вражаючим зростанням економіки України, цей рік був екстраординарним для мобільних операторів, який характерний як останній рік швидкого розвитку, обумовлений поліпшенням економічних умов, так і виходом двох нових гравців на ринок.

Тронд Моє, голова представництва в Україні норвезької компанії Telenor, що володіє контрольним пакетом акцій ведучого мобільного оператора "Київстар", відзначив, що останній став найбільшою консолідованою дочірньою компанією Telenor в усьому світі.

Проте, конкуренти «Київстара" та UMC вважають, що, незважаючи на практично повне освоєння ринку, сектор мобільних телефонів ще недостатньо насичений. Багато експертів сходяться в тому, що реальне завоювання мобільного ринку, тобто кількість одиничних користувачів, складає близько 60%. Інші 40% - це клієнти мобільних операторів, що володіють двома або трьома SIM-картами.

Використання двох SIM-карт частково стало причиною падіння рівня середнього прибутку на користувача (СПК), тому що відбувається обмін клієнтами між операторами.

СПК українських мобільних операторів залишається одним з найнижчих у Східній Європі – у даний момент ця цифра складає приблизно $8 на місяць. Частка найприбутковіших контрактних клієнтів також досить невелика за регіональними мірками, понад 90% клієнтів користуються послугами припейда. UMC стверджує, що компанії вдалося призупинити падіння СПК у 2006 році завдяки новим продуктам в галузі передачі даних.

Разом з тим, UMC вважає, що статистика СПК маскує істотне збільшення кількості використаних хвилин (ВХ) серед старих клієнтів. Вважається, що рівень СПК у значній мірі зменшився через нових клієнтів, що здебільшого належать до груп користувачів з низьким доходом.

Незважаючи на тиск із боку зростаючої конкуренції на ринку мобільного зв'язку, гарною новиною для "Київстару" і UMC стала відсутність сигналів про значне падіння цін.

Хоча нові мобільні гравці Astelit (торгова марка LIFE) і "Вимпелком" (торгова марка BEELINE) проводять досить агресивну цінову стратегію аби залучити нових користувачів, цінової війни, якої багато хто побоювався, не відбулося.

Впоратися із зростаючою кількістю абонентів – завдання, що протягом усього року було головним для провідних мобільних операторів. Для обслуговування нового трафіку UMC довелося збільшити кількість своїх базових станцій удвічі, з 4500 до 9000. Сумарна кількість капітальних витрат компанії збільшилася приблизно до $2 млрд. Одночасно і компанії «Київстар» на даний момент довелося інвестувати більш $2 млрд. у свою мережу.

Компанія Astelit (торгова марка Life), і російський "Вимпелком", що представлений в Україні торговельною маркою Beeline, також доклали зусиль для впровадження своїх відносно нових мереж.

Astelit, контрольним пакетом акцій якого володіє турецький мобільний оператор Turksell, нещодавно оголосив про свої плани щодо збільшення на 50% інвестицій у розвиток на українському ринку: близько $250 млн. в будуть витрачені на розширення мережі і залучення клієнтів. Наприкінці 2006 року Вимпелком оголосив, що планує розширити свою мережу в Україні, аби охопити 90% населення.

Головним завданням для нових гравців ринку стало досягнення критичної маси в короткий термін, аби в значній мірі повернути чималі інвестиції у свою мережу.

Поки сталі гравці, Київстар та UMC, насолоджуються чистим прибутком (прибутком до сплати податків, що складають близько 60%), новим гравцям необхідно значно наростити обсяги, щоб досягти подібних результатів.

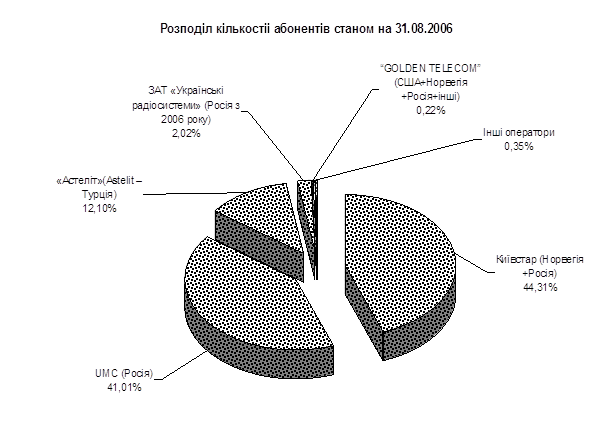

В табл.2 наведені основні конкурентні показники ринкових часток основних операторів мобільного зв’язку в Україні [13].

Таблиця 2

| № з/п | Назва оператора мобільного зв’язку | Торгові марки оператора | Кількість абонентів станом на 31.08.2006 | Частка загального прибутку на ринку мобільного зв’язку України в % |

| 1. | Київстар (Норвегія +Росія) | «Київстар», DJUCE | 17 216 829 | 51,4% |

| 2. | ЗАТ “Україн-ський мобільний зв’язок” UMC (Росія) | UMC, Jeans | 15 933 444 | 45,1% |

| 3. | «Астеліт»(Astelit – Терція) | LIFE:) | 4 700 000 | 2,5% |

| 4. | ЗАТ «Українські радіосистеми» (Росія з 2006 року) | WELLCOM, MOBI, BEELINE | 785 598 | 0,7% |

| 5. | “GOLDEN TELECOM” (США+Норвегія +Росія+інші) | GOLDEN TELECOM | 86 000 | 0,3% |

| 6. | Інші оператори | --- | 135 000 | 0,2% |

На рис.1 наведений розподіл абонентів між основними операторами мобільного зв’язку в Україні. Спільний аналіз даних табл.2 та графіків рис.1 показує, що за часткою прибутку оператор «Киїівстар» може бути визнаний монополістом, але за часткою абонентів – ні. Окрім цього, оператор «Київстар» має сильний конкурентний тиск з боку рівносильного оператора – UMC, тобто Антимонопольний комітет за своєю методологією не визнає серед операторів ринку мобільного зв’язку в Україні явного монополіста.

Рис. 1. Розподіл абонентів в Україні між операторами мобільного зв’язку

Із наступом осені 2006 року активізувалися маркетингові дирекції відразу двох національних операторів мобільному зв'язку – UMC і "Київстара". Пов'язане це з поверненням у міста студентів і школярів як активних мобільних користувачів чи з напором "Білайна" і "Лайфа", уже не важливо.

Проблема першої секунди(плата за з’эднання)

Потужними рекламно-пропагандистськими ударами обмінялися лідери ринку – UMC і "Київстар". З 1 вересня UMC ввела тарифний план "Мінімальний", у якому вартість хвилини будь-якого дзвінка становить усього 50 коп., плюс два номери "родини " по 10 коп. - зі збереженням стандартної плати за з'єднання (ПЗС). Тариф, за офіційною інформацією, діє до кінця цього року.

"Київстар" відповідно вдарив зниженням ПЗС на чверть у чотирьох тарифних планах для регіонів, де UMC історично мала більше абонентів – "Донбас 2006" і "Крим 2006" для "припейдщиков"(карткова передоплата послуг) і контрактні їхні аналоги "Бізнес Донбас" і "Бізнес Крим".

Проте, суттєвим аргументом у конкурентній боротьбі могла б бути тільки остаточна ліквідація давнього каменю спотикання - ПЗС. І от "Київстар" офіційно підтвердив свій намір із 18 вересня ввести тарифний план, "у якому розмір плати за з'єднання дзвінка становить 0,00 (нуль) грн.". "Київстар" пояснив такий крок "реалізацією власної маркетингової політики, спрямованої на поступове зниження тарифів і максимальне задоволення споживчих потреб".

Про плани "Київстара" проінформував Антимонопольний комітет Украї-ни (АМК), який одержав від оператора офіційного листа.

Глава Антимонопольного комітету Олексій Костусєв привітав "дії "Київ-стара", націлені на зниження й скасування плати за з'єднання", і нагадав, що АМК очікує від двох національних операторів "повного виконання рекомендацій зі скасування ПЗС для всіх абонентів".

У медіа-департаменті "Київстара" підтвердили, що тиск АМК справив свій вплив: "Введення нового тарифу – це результат нашого діалогу з АМК і проходження їх рекомендацій у маркетинговій діяльності "Київстар", – повідомив "УП" старший фахівець зі зв'язків зі ЗМІ Сергій Товстенко-Забелін.

У жовтні 2005 року АМК зобов'язав великих операторів скасувати ПЗС, на підставі того, що у lіfe:) і "Голден Телекому" її не було взагалі. "Київстар" і UMC попросили відстрочки - поміркувами й підібрати аргументи. У грудні 2005 року UMC взяв тайм-аут до квітня 2006 року – на підготовку юридичного обґрунтування, аналізу "усіх наслідків скасування плати за з'єднання на подальший розвиток галузі мобільному зв'язку й на господарську діяльність UMC" і розробку нових тарифних планів.

"Київстар" настільки правильних слів не знайшов. Головним його аргументом на користь збереження ПЗС стало те, що ці 27 копійок допомагають обмежити вал коротких, по кілька секунд, дзвінків, чим допомагають захистити мережі мобільних операторів. АМК такі пояснення не влаштовували, і 15 грудня 2005 року АМК почав розслідування проти компанії "за фактом зловживання монопольним становищем".

Спроби "Київстара" заперечити це рішення в суді успіхом не увінчалися - у липні компанія відкликала свій позов із суду. Навіть обіцянка скасувати ПЗС у нових тарифах поки не знімає погрози визнання оператора монополістом і відповідно обвинувачень у зловживаннях монопольним становищем. А їх, як відомо, може бути покарано штрафом у розмірі до 10% річного доходу, або до $110 млн. – торік біло-блакитні одержали $1,1 млрд. і вийшли на перше місце по числу абонентів у країні.

У прес-службі компанії не змогли повідомити "УП" подробиць щодо нового тарифного плану із нульовою ПЗС: "Усі інші деталі про новий тарифний план "Київстар", де ПЗС становить 0,00 грн., будуть оголошені після його введення в дію".

Однак цілком імовірно, що це буде якась пропозиція для контрактників. У цьому випадку, нічого особливо революційного в ньому немає — в UMC вже давно діють контрактні тарифи, де ПЗС відсутня, щоправда, тільки у межах пакетних хвилин.

«Сьогодні в компанії вже є 3 тарифних пакета для абонентів (UMC 30 хвилин Новий, UMC 60 хвилин Новий, UMC 120 хвилин Новий), де ПЗС у межах пакетних хвилин відсутня. Крім того, контрактні абоненти компанії можуть скористатися програмою "Бонус", у межах якої, на умовах підписання додаткової угоди, одержать від 5 до 150 хвилин на дзвінки по всіх напрямках по України без плати за з'єднання", - розповів експерт із зовнішніх відносин UMC Віта-лій Мухін.

Цілком можливо, пакет без ПЗС – це поки скоріше чергова рекламна акція, ніж сигнал до зміни правил гри на ринку (втім, тарифні пакети всіх операторів, крім "Київстара" і UMC, за рідкісним винятком не передбачають ПЗС).

Віртуальна громадськість

Конкуренти вже роблять українцям більш привабливіші пропозиції: Beelіne ще 1 вересня ввів новий припейд-тариф "Говорун" - дзвінки й SMS усередині мережі по 1 копійці, SMS на інших операторів по 10 копійок, улюблений міський номер по 35 коп. за хвилину...

Абонентська база, точніше, кількість стартових пакетів, що продано, у країні офіційно вже перевищила 35 млн. Ринок мобільного зв'язку близький до повного насичення. Ріст абонентської бази в 2006 році у порівнянні із минулим роком уповільнився майже вдвічі – з 30% до 17%, а щомісячний дохід з одного абонента (ARPU) постійно падає. Тому цілком ймовірно, що подальше зниження тарифів та мінімізація ПЗС будуть тривати.

Похожие работы

... ігації);валюта, позичкові капітали і т. д. Див схему 2.3. Рис. 2.3. Об’єкти ринку [29,146] Отже, важливим чинником формування й розвитку ринку як форми функціонування товарного господарства був міжнародний поділ праці, а на сучасному етапі є процес інформатизації та глобалізації економіки. Суть глобалізаційного процесу полягає у накопиченні структурних зрушень і подальшого формування ...

... яке тепер є монополістом на ринку постачання та реалізації в Україні природного газу На той час голова А М К запевнював громадськість, що створення цієї структури не призведе до суттєвого обмеження конкуренції на ринку газу України. Нині ж конкурентне відомство вже розглядає питання про зловживання монопольним становищем у вигляді обмеження окремих споживачів у споживанні газу. Ще одним прикладом ...

... вимоги, вимоги-доручення, векселі, чеки, банківські платіжні картки та інші дебетові і кредитові платіжні інструменти, що застосовуються у міжнародній банківській практиці.2. Облік та аудит в банківській системі на сучасному етапі економічних відносин в Україні 2.1 Організація бухгалтерського обліку в комерційних банках України Бухгалтерський облік в комерційних банках України організує ...

... , можна згадати про такі інвестиції ТНК в економіку України: Київська область - "Кока-Кола Аматіл" Нестле у Львівську кондитерську фабрику “Світоч" (харчова промисловість), Запорізька область - ДЕУ (машинобудування), інвестиції транснаціональної компанії JTI у розвиток тютюнової галузі, Siemens У розвинутих країнах світу вільних інвестиційних ніш практично немає, тоді як у нашій країні вони є, ...

0 комментариев