Навигация

Функція

споживання заощадження

![]()

![]() 200 0

200 0

![]()

![]()

![]()

![]()

![]()

![]()

![]() 180 45о -4

180 45о -4

180 200 220 240 180 200 220 240

Використовуваний дохід Використовуваний дохід

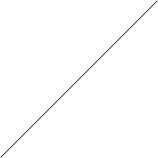

Рис. 2.1 Рис. 2.2

Функція споживання Функція заощадження

У макроекономічному аналізі великого значення надають змінам у споживанні, які зумовлені змінами у величині доходу.

Величину додаткового споживання, що його спричиняє одна додаткова одиниця доходу, називають граничною схильністю до споживання (МРС).

Термін ,,граничний” означає додатковий, приростковий. Отже, МРС – це відношення будь – якої зміни у величині доходу, яка спричинила цю зміну у споживанні:

зміна у використовуваному доході

Для обчислення граничної схильності до споживання звернімось до стовпців 1 і 3 таблиці 3.1. Якщо використовуваний дохід (ВД) становив 210 млрд грн. (рядок 3) і доходи домогосподарств збільшилися на 10 млрд грн., то він тепер дорівнює 220 млрд грн. (рядок 4). Водночас споживання збільшилося із 208 млрд грн. (рядок 3) до 216 млрд грн. (рядок 4), тобто на 8 млрд грн. Звідси можна обчислити, що МРС становить 8/10 від приросту доходу, або 0,8. Інакше кажучи, з кожної гривні додаткового доходу домогосподарства споживатимуть 80 коп.

Поряд із граничною схильністю до споживання йде її дзеркальне відображення – гранична схильність до заощадження, або MPS.

Гранична схильність до заощадження (MPS) – це величина додаткового заощадження, що його спричиняє одна додаткова одиниця доходу, або це частка кожної додаткової одиниці доходу, що використовується на додаткове заощадження.

Можна також сказати, що MPS – це відношення будь – якої зміни в заощадженнях до тієї зміни у доході, яка викликала цю зміну в заощадженні:

зміна у доході

Сума МРС і MPS для будь – якої зміни у використовуваному доході завжди дорівнює одиниці. Річ у тім, що приріст доходу може йти або на споживання, або на заощадження; та частка зміни у величині доходу, яка не споживається, скеровується, за означенням, на заощадження. Отже, спожита частка (МРС) і заощаджена частка (MPS) мають покривати весь приріст доходу:

МРС + MPS = 1

Гранична схильність до споживання – це числове значення нахилу функції споживання, а гранична схильність до заощадження – це числове значення нахилу функції заощадження. Нам уже відомо, що нахил лінії у будь – якій точці визначають як відношення вертикальної зміни до горизонтальної. Для прикладу візьмемо точку нульового заощадження на функції споживання (рис.3.1). Якщо використовуваний дохід збільшується з 210 млрд грн. , тобто на 10 млрд грн., то обсяг споживання – з 200 млрд грн. до 208 млрд грн. – на

8 млрд грн. Звідси нахил у цій точці становитиме 0,8 (=8:10), що і є величиною МРС. Нахил прямої лінії у кожній її точці однаковий. Заощадження змінюються на 2 млрд грн. (вертикальна зміна) на кожні 10 млрд грн. зміни використовуваного доходу (горизонтальна зміна). Нахил лінії заощадження становить 0,2 (=2:10), що є величиною MPS.

В аналізі споживання і заощадження важливу роль відіграють такі показники, як середня схильність до споживання і середня схильність до заощадження.

Частку, або відсоток, споживання у використовуваному доході називають середньою схильністю до споживання (АРС). Частку, або відсоток, заощадження у використовуваному доході називають середньою схильністю до заощадження (АРS).

Висока середня схильність до споживання означає низьку середню схильність до заощадження. У перехідній економіці України ці показники ще не усталені.

Один із важливих пунктів аналізу споживання полягає в тому, що необхідно зіставляти доходи, які виникають у різний час. Річ у тім, що споживач має можливість переміщувати доходи між різними періодами свого життя. Так, через заощадження він може перемістити свій поточний дохід для майбутнього споживання. Крім того, він може брати позику, тобто переміщувати свій майбутній дохід для поточного споживання.

Однак вартість грошей у часі не є однакова. Гривня, витрачена сьогодні, коштує більше, ніж через рік чи десять років. Для цього є три причини:

По – перше, процент, який можна заробити на заощадженні. Якщо покласти в банк на депозит одну гривню, то через рік вклад зросте до 1 гривні 25коп. (за процентної ставки 25%)

По – друге, ризик. Якщо комусь надати в позику гроші, то завжди існує небезпека того, що з певних причин їх можуть не повернути (смерть позичальника, його банкрутство тощо).

По – третє, інфляція. Якщо сьогодні певний набір товарів і послуг коштує 100 грн., а через рік, згідно з прогнозами фахівців, він коштуватиме 150 грн., то нинішня гривня цінніша для нас, ніж та, яку матимемо через рік. Отже, цінність грошової одиниці у майбутньому менша за її цінність сьогодні.

Для порівняльної вартості грошей у часі економісти використовують поняття поточної, або нинішньої, вартості.

Поточна вартість майбутнього доходу – це та сума грошей сьогодні, яка створить указаний майбутній дохід за наявних процентних ставок. Зведення майбутнього доходу до поточної вартості здійснюють за допомогою методики, яку називають дисконтуванням. Дисконтування дає змогу вимірювати доходи різних періодів однією грошовою міркою.

Загалом рівень використовуваного доходу є основним чинником, що

визначає величину споживання і заощадження в домогосподарствах. Оскільки використовуваний дохід дорівнює споживання плюс заощадження, то при розгляді визначників споживання ми одночасно з’ясовуємо чинники заощадження.

Спостереження показують, що раціональні споживачі визначають обсяг споживання з огляду не лише на свій поточний використовуваний дохід, а й на інші чинники. Ці чинники заохочують домогосподарства споживати менше або більше за кожного можливого рівня доходу. Дія цих чинників переміщує функції споживання і заощадження.

До таких чинників належить дохід у тривалій перспективі, або майбутній сподіваний дохід. Якщо, наприклад, споживачі сподіваються мати гарантовану високооплачувану роботу в майбутньому, то вони зазвичай збільшують споживання відповідно до змін доходу. З іншого боку, якщо зміни в доході лише тимчасові (одноразова премія, виграш у лотерею), то значну частину приросту доходу далекоглядні споживачі заощаджуватимуть.

Більшість людей прагнуть підтримувати однаковий рівень споживання упродовж усього свого життя. Доходи ж зменшуються з виходом на пенсію. Тому споживачі, як правило, заощаджують у молодшому віці, щоб забезпечити більш – менш пристойний обсяг споживання у старшому. Завдяки заощадженням раціональні споживачі нагромаджують майно, або багатство, що дає змогу вирівнювати споживання протягом життя. Заощаджуючи, особа резервує свій поточний дохід для споживання в майбутньому. Якщо ж особа отримала у спадщину значний обсяг майна, можливості її споживання розширюються. Більше багатство веде до більшого споживання, що називають ефектом майна, або ефектом багатства. Збільшення багатства переміщує функцію споживання вгору.

Зменшення багатства домогосподарств скорочує обсяг видатків на споживання. Наприклад, фактична втрата вкладниками заощаджень у банківській системі внаслідок їх знецінення у роки гіперінфляції в Україні помітно знизила рівень споживання значної кількості домогосподарств. Однак здебільшого величина їхнього багатства змінюється з року в рік повільно і тому звичайно не викликає значних переміщень функцій споживання і заощадження.

У сучасному суспільстві існують й інші чинники, які заохочують домогосподарства споживати менше або більше за кожного можливого рівня використовуваного доходу. На обсяг споживання впливають сподівання, можливість переміщення майбутнього доходу для поточного споживання, оподаткування, процентні ставки тощо.

Сподівання споживачів, пов’язані з майбутніми цінами, грошовими доходами та наявністю товарів, можуть суттєво вплинути на поточні видатки і заощадження. Наприклад, очікування зростання цін та нестача товарів ведуть до збільшення поточних видатків на споживання і до зменшення заощаджень.

Споживачі можуть істотно розширювати свій обсяг споживання у поточному періоді, переміщуючи в цей період за допомогою позики свої майбутні доходи. Ці споживачі купують товари послуги на виплату. Можливість отримувати позику означає, що поточне споживання перевищує поточний дохід. По суті, коли споживач бере позику, він споживає сьогодні частину свого майбутнього доходу. Проте для багатьох людей отримання позики неможливе. Якщо споживач не може отримати позики, то обсяг його поточного споживання не може перевищувати його поточний дохід.

Неможливість для споживача перемістити свій майбутній дохід для розширення поточного споживання називають позичковим, або ліквідним обмеженням.

Зміни в оподаткуванні позначаються і на споживанні, і на заощадженні. Податки виплачуються частково за рахунок споживання і частково за рахунок заощаджень. Отже, підвищення податків зменшуватиме і споживання і заощадження, а функції споживання і заощадження переміщуватимуться донизу. І навпаки, дохід, отриманий від зменшення податків, частково споживатиметься, а частково заощаджуватиметься домогосподарствами. Тому зниження податків переміщуватиме вгору і функцію споживання, і функцію заощадження. Але тут потрібне певне уточнення. Сьогодні економісти вважають, що тимчасові зміни у податках – їхнє підвищення або зниження – мало впливають на обсяг споживання. Для того, щоб зміни у податках помітно вплинули на споживання, вони мають бути тривалими.

У макроекономіці точиться гостра полеміка навколо питання, чи впливає зростання державного боргу на обсяг споживання. До нього існує два підходи – традиційний і рікардівський.

Згідно з традиційним поглядом, зниження податків, яке уряд фінансує збільшенням запозичень (випуском державних цінних паперів, тобто зростанням державного боргу), збільшуватиме споживчі видатки. Відповідно до рікардівського погляду передбачливий споживач розуміє, що державні запозичення сьогодні означають підвищення податків у майбутньому (для обслуговування державного боргу). Зниженням податків, яке фінансують зростанням державного боргу, не зменшує тягаря оподаткування – він просто переміщується в часі. Тому, за рікардівським підходом, така політика зниження податків не стимулює збільшення видатків споживачів.

Якщо зміна у споживанні спричинена змінами у використовуваному доході, її називають зміною величини споживання. Цю зміну показують як переміщення від однієї точки до іншої по стабільній функції споживання, наприклад, із точки a у точку b на функції споживання С1 (рис.4).

Якщо обсяг споживання змінився внаслідок дії чинників, не пов’язаних із використовуваним доходом, то маємо справу зі зміною споживання. Її показують як переміщення вгору або вниз функції споживання (наприклад, із положення С1 у С2 або С3 на рис. 4).

![]()

![]()

![]() C1

C1

![]()

![]()

![]() а b C2

а b C2

C3

![]()

![]() 45о

45о

Похожие работы

... служити об'єктом державних витрат чи об'єктом інвестиційних витрат на капітальні блага. Отже, T + S' = G + І'. Щоб проілюструвати ці поняття, скористаємося статистичними даними по США, що відносяться до 1994 р. (табл. 6). Таблиця 6 Аналіз використання національного доходу Показник млрд. дол. А. Статті валових заощаджень у 1994 р.: 1. Знос капітальних благ 11,9 2. Нерозподі ...

... ість правоохоронних органів. Доходи населення — як їх загальний обсяг, так і рівень — являють собою вихідний пункт для оцінювання й прогнозування процесу відтворення національного продукту, а, отже, національного доходу та національного багатства країни. Безперервність процесу «виробництво — споживання — виробництво» зумовлюється, з одного боку, виробництвом продукції, що за структурою та якістю ...

... населення — потенціал живої праці, який мають регіони на певний момент часу. Їх відтворення і раціональне використання є одним з найважливіших напрямів регіональної економічної політики, дотримання якого націлює управління на вирішення таких завдань: —створення умов для повного здійснення громадянами конституційного права на працю; —забезпечення рівних можливостей у виборі професії та роду ...

... розвиток транспортної інфраструктури, створення відповідно до міжнародних стандартів національної мережі міжнародних транспортних коридорів. - Модернізація туристичної та рекреаційної сфери 73. Національна, економічна і зовнішньоекономічна безпека країни та напрями її забезпечення Безпека, її гарантування для будь-якої держави — складний і багатогранний процес. Національна безпека — ...

0 комментариев