Навигация

2. Нематериальные активы

Нематериальные активы — это стоимость объектов промышленной, интеллектуальной собственности и иных имущественных прав, используемых предприятием в хозяйственной деятельности и приносящих прибыль на протяжении долгосрочного периода. К нематериальным активам относятся права пользования земельными участками, природными ресурсами, патенты, лицензии, «ноу-хау», программное обеспечение, авторское право, монопольные права и привилегии (включая права на изобретение, патент, лицензию на определенные виды деятельности, промышленные образцы, модели, использование художественно-конструкторских решений), организационные затраты (включая плату за государственную регистрацию предприятий, брокерское место и т. п.), торговые марки, товарные и фирменные знаки.

По характеру применения нематериальные активы схожи с основными средствами. Они используются продолжительный период, приносят прибыль, с течением времени большая их часть теряет свою стоимость.

Особенностью нематериальных активов является отсутствие материально-вещественной структуры, сложность определения стоимости, большая неопределенность при выявлении прибыли от их применения. Оценка нематериальных активов проводится по согласованию сторон при их взносе в уставный капитал на основе цен мирового или внутреннего рынка. В стоимость нематериальных активов входят: цена покупки; затраты, связанные с приобретением и приведением в состояние готовности этих активов. Стоимость нематериальных активов включается в себестоимость продукции путем начисления износа.

Износ нематериальных активов начисляется ежемесячно по нормам амортизации к первичной стоимости нематериальных активов.

Нормы амортизации нематериальных активов определяется исходя из срока их полезного использования, но не более, чем срок деятельности хозяйствующего субъекта.

Патент представляет собой документ, который выдается компетентным органом государства и удостоверяет признание предложения изобретением, приоритет изобретения, авторство и исключительное право владельца патента на изобретение, его использование или продажу нового изобретения. Патент дает владельцу право собственности на изобретение. Патентной защитой пользуются лишь принципиально новые технические изобретения, применяемые в производстве и позволяющие достичь качественно нового технического результата. Разного рода улучшения и усовершенствования, а также технические знания и опыт патентной защите не подлежат, контроль над ними сохраняется путем засекречивания. В международном торговом обороте основное значение придается указанному исключительному праву, при наличии которого возникает возможность в границах срока действия патента производить и сбывать продукцию, воплощающую соответствующее изобретение, на монопольной основе. Тем самым исключается доступ фирм конкурентов к запатентованной новинке и обеспечивается условие получения дополнительной прибыли, пока новая техника не станет достоянием многих предприятий отрасли. Срок действия патента, равно как и другие вопросы его выдачи, определяются национальным законодательством и составляет в среднем 15 — 20 лет. Однако реальный срок действия патента в современных условиях значительно меньше (6 — 9 лет). Это связано прежде всего с быстрым научно-техническим прогрессом и появлением у фирм-конкурентов более современных технических решений, обесценивающих старое изобретение.

Большинство владельцев патентов, в особенности большие фирмы, сами используют запатентованные изобретения путем производства и реализации изделий, воплощающих изобретение. Однако в современных условиях резкого обострения конкурентной борьбы на рынке патент выступает не только и не столько как средство охраны производственной и хозяйственной деятельности владельца патента, сколько как самостоятельный объект коммерческих, в особенности внешнеторговых, операций.

В современных условиях практически все изобретения в развитых странах патентуются, поэтому все новые товары, выпускаемые на рынок, являются запатентованными.

Патентоспособность понимается как основанная на законе возможность получения правовой охраны изобретений. Для определения такой возможности необходимо прежде всего учитывать специфику патентуемого объекта. В большинстве развитых стран для признания за объектом патентоспособности необходимо наличие таких признаков: моральная новизна, промышленная применимость и неочевидность. Повсеместным требованием является отсутствие предыдущих заявок, публикаций, раскрывающих суть изобретения и доступных неопределенному кругу лиц. Промышленным применением в многих странах признается использование изобретения в любой области экономики, включая сельское хозяйство и торговлю. Неочевидность признается за теми объектами, разработка которых означает определенный «изобретательский шаг» вперед по отношению к достигнутому в данной области техники уровню.

Лицензия - разрешение на использование иным лицом или организацией изобретения, технологии, технических знаний и производственного опыта, секретов производства, торговой марки на протяжении определенного срока за обусловленное вознаграждение.

В современных условиях в развитых странах новые технические решения, изобретения и товары, как правило, патентуются, то есть владельцу патента предоставляются исключительные права на их использование. Лицензия на передачу права использования патента без соответствующего «ноу-хау» называется патентной лицензией. В последние годы все большее распространение получают лицензии на использование «ноу-хау» без патентов на изобретение — беспатентные лицензии.

Различают три вида лицензий: неисключительная (простая), исключительная и полная. Основой для такого разделения служит объем передаваемых лицензиаром лицензиату прав по использованию научно-технических изобретений.

При продаже неисключительной лицензии лицензиар разрешает лицензиату на определенных условиях использовать изобретение или секрет производства, оставляя при этом за собой право как на их самостоятельное использование, так и предоставление аналогичных прав другим заинтересованным лицам.

При продаже исключительной лицензии лицензиар предоставляет лицензиату исключительное, или монопольное, право на использование изобретения или секрета производства в границах оговоренных в нем условий и на определенной географической территории, указанной в соглашении. При этом лицензиар отказывается от самостоятельного использования данного изобретения и тем более от продажи аналогичных лицензий третьим лицам на тех же условиях и на той же территории. Это, однако, не лишает лицензиара права на самостоятельное использование данного изобретения и на выдачу лицензий другим лицам на других условиях и вне обусловленной территории.

При предоставлении исключительной лицензии лицензиар очень часто вносит в соглашение разного рода оговорки, ограничивающие права лицензиата. Такая лицензия называется ограниченной исключительной лицензией. Наибольшее распространение в практике лицензионной торговли получили такие оговорки: лишение лицензиата права на самостоятельную реализацию лицензируемой продукции (сбыт ее в этом случае проводится через сбытовые органы лицензиара или другой фирмы, указанной лицензиаром или выбранной по соглашению сторон); запрет экспорта продукции или ограничение его определенной территорией; ограничение сферы использования предмета соглашения строго определенной областью; ограничение количества выпускаемой продукции, установление максимального уровня ее производства и другое.

При продаже полной лицензии лицензиату предоставляется исключительное право на ее использование на протяжении всего срока действия соглашения. На этот период лицензиар лишается права на использование изобретения или секрета производства как самостоятельно, так и путем выдачи лицензии другим лицам.

Промышленные фирмы для осуществления непосредственных операций по продаже лицензий создают у себя лицензионные (патентные) отделы, отделы и дочерние компании по заграничному лицензированию. Лицензионные отделы (секторы) создаются в больших компаниях развитых стран, осуществляющих в большом объеме научно-исследовательские работы и патентующих свои изобретения. Функции этих отделов обширны. Во-первых, они включают изучение торговли патентами и лицензиями, сбор и предоставление подразделениям, отделам, службам информации о новых технических достижениях, о новых патентах конкурентов, о состоянии спроса на рынке изобретений, об условиях лицензирования в разных странах. Они также изучают фирмы, проявляющие интерес к покупке лицензий, выдают рекомендации о целесообразности продажи лицензии в сравнении с организацией товарного экспорта в страну предполагаемого лицензиата. Во-вторых, эти отделы обеспечивают патентную охрану результатов научных исследований и технических достижений своей фирмы.

![]() Они проводят патентование изобретений в своей стране и за рубежом, регистрацию товарных знаков и промышленных образцов, наблюдают за случаями нарушения другими фирмами патентных прав относительно своей фирмы, ведут судебные и другие процессы по патентным делам фирмы.

Они проводят патентование изобретений в своей стране и за рубежом, регистрацию товарных знаков и промышленных образцов, наблюдают за случаями нарушения другими фирмами патентных прав относительно своей фирмы, ведут судебные и другие процессы по патентным делам фирмы.

Лицензионное соглашение — договор, в соответствии с которым владелец изобретения или технологических знаний, опыта и секретов производства выдает своему контрагенту лицензию на использование в определенных пределах своих прав на патенты, ноу хау, товарные знаки и т. д.

По способу передачи технологий лицензионные соглашения делятся на самостоятельные, сопутствующие.

Лицензионные платежи — вознаграждение продавцу за предоставление права покупателю на использование предмета лицензионного соглашения.

Практикуется два основных вида лицензионных платежей:

· периодические отчисления от прибыли покупателя на протяжении периода действия соглашения;

· одноразовый платеж, не связанный во времени с фактическим использованием лицензии, устанавливаемый заранее на основе экспертных оценок.

К первому виду относятся платежи в виде роялти, а также обусловленное участие в прибыли лицензиата. Ко второму — выплата паушального платежа, передача части ценных бумаг лицензиата, встречная передача технологической документации.

Периодические отчисления (роялти) на практике устанавливаются в виде фиксированных ставок, выплачиваемых лицензиатом через согласованные промежутки времени на протяжении действия лицензионного соглашения. Ставка роялти устанавливается в процентах от стоимости чистой продажи лицензионной продукции, ее себестоимости, валовой прибыли или определяется из расчета на единицу выпускаемой продукции. Наиболее распространенным методом является исчисление роялти в процентах от стоимости продажи продукции.

Формирование ставки роялти определяется на практике многочисленными факторами. К ним относятся:

· факторы меры риска (производственного и коммерческого);

· конкуренция со стороны альтернативных технологий;

· монополизация рынка продукции, в производство которой внедряется новая технология, и ряд других.

Уровень роялти в современной лицензионной торговле варьируется в пределах от 2 до 10%, но чаще всего встречаются ставки 3 — 5%.

Участие в прибыли лицензиата предусматривает отчисление в пользу лицензиара определенной части прибыли, полученной от использования предмета лицензий. Доля лицензиара колеблется от 10 (по простой) до 20 — 30% прибыли (по исключительной лицензии).

Паушальные платежи - твердо зафиксированная в лицензионном соглашении сумма единовременного вознаграждения, не зависящая от объема производства или сбыта лицензионной продукции. Паушальный платеж представляет собой по сути фактическую цену лицензии.

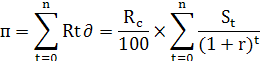

Паушальный платеж может быть определен по формуле:

п — паушальный платеж;

п — срок действия лицензионного соглашения;

Р0 — дисконтированная стоимость предусматриваемых ройялти в год t;

Rc — ставка роялти в процентах от стоимости чистой продажи;

St — годовая стоимость чистой продажи;

r — ставка дисконта.

Паушальный платеж практикуется при передаче сопутствующих лицензий вместе со снабжением технологическим оборудованием, при продаже лицензий малоизвестной фирме, нежелании лицензиата допустить контроль над производством лицензионной продукции, при возможных осложнениях в процессе перевода прибыли и в некоторых других случаях. Как правило, в выплате паушального вознаграждения больше заинтересован продавец (лицензиар).

В международной практике, нередко встречается передача части встречных бумаг лицензиата (акций и облигаций), связанная со стремлением лицензиара установить контроль над производственной деятельностью лицензиата. Как правило, лицензиар получает от 5 до 20% акций, а в ряде случаев эта доля бывает существенно большей.

Встречная передача технической документации чаще всего используется при перекрестном лицензировании и предусматривает взаимный обмен лицензиями, технологическими знаниями и опытом. На практике часто встречаются разные объединения вышеописанных форм вознаграждения.

Похожие работы

... ; 3. не подлежат перепродаже покупателям. В эту группу не включаться земля, предназначенная для продажи, а так же здания, не используемые более в процессе производства. Принципы оценки необоротных активов предприятия в Украине и международной практики отражены в стандартах бухгалтерского учета. Стандарты бухгалтерского учета – нормативно-правовые акты, определяющие принципы и методы ведения ...

... общем объеме активов Z - показатель неплатежеспособности предприятия. 3 ВЫРАБОТКА РЕШЕНИЙ ПО СТАБИЛИЗАЦИИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 3.1 Внутренние механизмы финансовой стабилизации предприятия при угрозе банкротства Основная роль в системе антикризисного управления предприятием отводится широкому использованию внутренних механизмов финансовой стабилизации, которая позволяет не только снять ...

... на платные работы и услуги существенно отличаются от данных баланса и имеют гораздо меньшие темпы роста в действительности. 2.2. Анализ структуры стоимости имущества предприятия и средств вложенных в него. Анализ финансовой деятельности специализированного строительного управления за период 1999-2000 года проводится по данным бухгалтерского баланса, отчёта о финансовых результатах и их ...

... Кодс , где Оакц – обязательства перед акционерами 3.14. Коэффициент текущей задолженности Кз. тек. 4. Показатели финансовой стойкости и стабильности предприятия 4.1. Коэффициент автономии (независимости) Кнез 4.2. Коэффициент соотношения заемных средств к собственным Кзаем/соб 4.3. Коэффициент соотношения нераспределенной ...

0 комментариев