Федеральное агентство по образованию

Российский государственный профессионально-педагогический университет Филиал г. Кемерово

Контрольная работа

по дисциплине «Региональные системы образования»

тема: «Новые механизмы финансирования начального профессионального образования»

Кемерово 2007

Финансирование системы начального профессионального образования

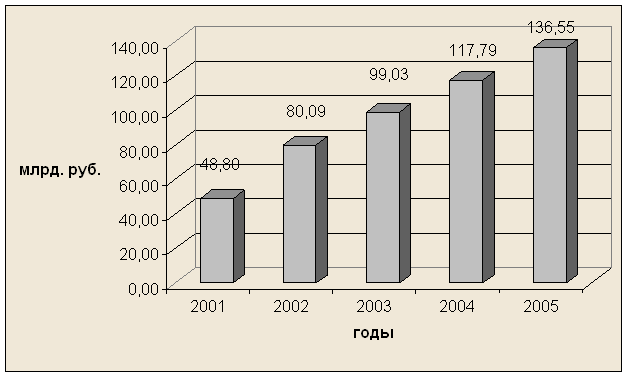

Сегодня бюджетное финансирование образовательных учреждений начального профессионального образования осуществляется на крайне низком уровне и, по существу, не превышает 40% от необходимых потребностей. По мнению некоторых исследователей, в последние годы бюджетное и внебюджетное финансирование образовательных учреждений НПО покрывает только 25-33% их рациональной потребности.

Финансирование системы начального профессионального образования в последние годы несколько отошло на задний план.

Это смещение акцентов определяется двумя основными моментами.

Во-первых, крайне высокой ценностью в современном российском обществе высшего образования. По данным последнего всероссийского опроса ФОМ, более 90% семей, имеющих детей соответствующего возраста, хотят, чтобы те получили высшее образование. Соответственно, растут приемы в вузы, как государственные, так и негосударственные, быстро увеличивается численность платных студентов. Направление финансовых потоков в систему высшего профессионального образования является доминирующим по сравнению с финансированием системы начального профессионального образования. Следует также учитывать, что общая численность учащихся учебных заведений НПО и СПО – 4,1 млн. человек, т.е. на 30% меньше контингента студентов вузов.

Во-вторых, в начальном профессиональном образовании, которое также должно обеспечивать получение общего среднего образования, закладывался нормативно-подушевой механизм финансирования. На каждого учащегося выделялся определенный объем бюджетных средств, расходуемых на его обучение.

Норматив для всех учащихся одинаков и дифференцируется только в зависимости от региональных условий предоставления образовательной услуги (климатические условия, территориальная доступность и т.п.). Допускалась также дифференциация норматива по ступеням обучения в зависимости от объективной сложности образовательной программы. Вместе с тем не предусматривалась дифференциация норматива, связанная с углублением изучения предмета (углубление или расширение учебного плана, гимназическое или лицейское образование). В этом случае за фактически дополнительную образовательную услугу должны были платить родители. Для детей из малообеспеченных семей обеспечивался специальный доступ в такие учебные заведения, как школы с углубленным изучением предметов, гимназии, лицеи, в зависимости от их успеваемости.

Для начального профессионального образования переход на нормативно-подушевое финансирование требовал большой экспертно-организационной работы, что обусловлено объективными различиями в организации учебного процесса, прежде всего связанного с материально-техническими условиями получения профессии. Очевидно, что подготовка слесаря-ремонтника и парикмахера требует разных затрат. Вместе с тем следует отметить, что вопрос о необходимости выравнивания финансовых условий получения начального профессионального образования до сих пор вызывает споры.

Образовательные учреждения начального профессионального образования находятся в основном в ведении федеральных органов власти, что обусловлено в первую очередь историческими причинами. Формирование сети профессиональных учебных заведений являлось составной частью экономической политики государства при формировании отраслей промышленности, сельского хозяйства, решении задач всеобщей грамотности, медицинского обеспечения и т.д.

Большинство государственных образовательных учреждений начального профессионального образования (67%) находятся в ведении Минобрнауки России и финансируются из федерального бюджета. Вместе с тем более 1200 учреждений данного уровня образования находятся в ведении субъектов Российской Федерации и финансируются из их бюджетов.

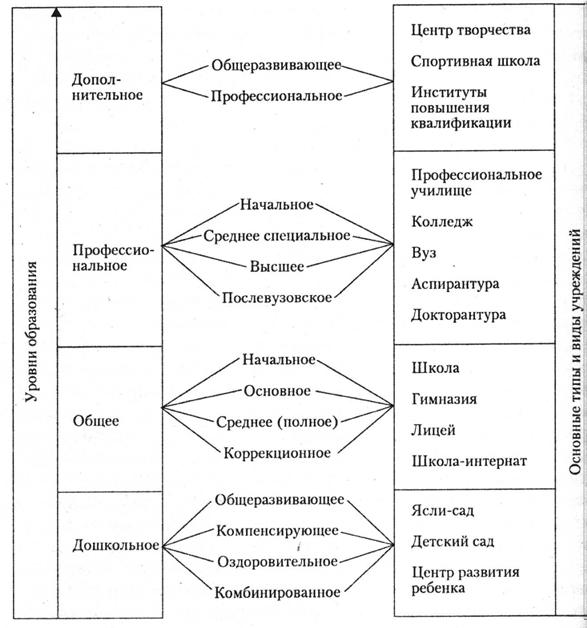

Основные законодательно закрепленные принципы организации финансово-экономической деятельности учебных заведений начального профессионального образования (действующая модель)

В соответствии с действующим законодательством образовательное учреждение является юридическим лицом и осуществляет самостоятельную финансово-хозяйственную деятельность, имеет самостоятельный баланс и лицевой счет.

Финансовые и материальные средства образовательного учреждения, закрепленные за ним учредителем или являющиеся собственностью данного образовательного учреждения, используются им по своему усмотрению в соответствии с уставом образовательного учреждения и изъятию не подлежат, если иное не предусмотрено законодательством Российской Федерации. Образовательное учреждение вправе с согласия собственника использовать закрепленные за ним финансовые средства и иные объекты собственности в осуществляемой им деятельности, связанной с получением дохода.

Финансово-экономическую деятельность образовательного учреждения профессионального образования можно рассматривать как деятельность, связанную с получением доходов из различных источников; расходованием/использованием средств, полученных в виде доходов.

Основными источниками получения дохода, определенными действующим законодательством, являются: бюджет учредителя; самостоятельная уставная деятельность образовательного учреждения; добровольные пожертвования и целевые взносы юридических и физических лиц.

Величина и, следовательно, наличие поступления средств в образовательное учреждение из бюджета учредителя в соответствии со статьей 41 закона "Об образовании" определяются договором, заключаемым между учредителем и образовательным учреждением. В частности, пункт 1 этой статьи устанавливает, что деятельность образовательного учреждения финансируется его учредителем в соответствии с договором между ними. По договору между учредителем и образовательным учреждением последнее может функционировать на условиях самофинансирования.

Таким образом, поступление средств из бюджета учредителя в образовательное учреждение является возможным, но не обязательным.

Государственные и муниципальные образовательные учреждения начального профессионального образования получают средства из бюджетов соответствующего уровня в режиме бюджетного финансирования — в порядке, установленном бюджетным кодексом Российской Федерации.

Бюджетное финансирование для государственных и муниципальных образовательных учреждений является обязательным, поскольку обеспечивает функционирование этих учреждений, то есть реализацию конституционных гарантий доступности образования (ст. 43 Конституции Российской Федерации). Величина выделяемых образовательным учреждениям бюджетных средств определяется сложившимся (действующим) порядком бюджетного финансирования.

В общем виде порядок бюджетного финансирования, установленный Бюджетным кодексом, предусматривает:

Для целей настоящего обзора доходом считается любое поступление в образовательное учреждение финансовых и или материальных ресурсов.

а) наличие утвержденного бюджета и бюджетной росписи для каждого уровня бюджета. В утвержденном бюджете должны быть предусмотрены ассигнования на образование (раздел 14 функциональной классификации);

б) наличие для каждого образовательного учреждения сметы расходов бюджетных средств, составленной в разрезе кодов экономической классификации расходов бюджета (утверждена Федеральным законом от 15 августа 1996 г. №115-ФЗ "О бюджетной классификации Российской Федерации" с изменениями от 2 марта, 26 марта 1998 г., 5 августа 2000 г., 8 августа 2001 г., 7 мая 2002 г., 26 мая 2004 г.) и утвержденной соответствующим главным распорядителем бюджетных средств;

в) целевой характер средств, выделяемых из бюджета в режиме бюджетного финансирования, то есть расходование бюджетополучателями (в данном случае образовательными учреждениями) бюджетных средств в соответствии с утвержденной сметой;

г) сводимость всех смет к бюджетной росписи как по итогу, так и по отдельным статьям экономической классификации.

В соответствии с законом "Об образовании" (статья 41) образовательное учреждение независимо от его организационно-правовой формы вправе привлекать в порядке, установленном законодательством Российской Федерации, дополнительные финансовые, в том числе валютные, средства за счет: предоставления платных дополнительных (то есть не предусмотренных соответствующими образовательными программами и стандартами) образовательных услуг. При этом дополнительные платные образовательные услуги могут быть оказаны обучающимся за счет средств соответствующего бюджета; оказания иных предусмотренных уставом образовательного учреждения услуг, включая и образовательные услуги; добровольных пожертвований и целевых взносов физических и (или) юридических лиц, в том числе иностранных граждан и (или) иностранных юридических лиц, так называемых спонсорских средств, выделяемых на те или иные цели, связанные с обеспечением функционирования и (или) развития образовательного учреждения.

Перечень платных дополнительных образовательных услуг определен статьей 45 закона "Об образовании".

К ним отнесены:

· обучение по дополнительным образовательным программам;

· преподавание специальных курсов и циклов дисциплин;

· репетиторство;

· занятия с обучающимися углубленным изучением предметов;

· другие услуги (образовательные), не предусмотренные соответствующими образовательными программами и государственными образовательными стандартами.

Образовательному учреждению предоставлено право вести предпринимательскую деятельность, предусмотренную его уставом, то есть осуществлять деятельность, нацеленную на извлечение прибыли (ст. 47 закона "Об образовании"). Законом четко регламентированы виды (направления) предпринимательской деятельности образовательного учреждения. К ним отнесены:

· реализация и сдача в аренду основных фондов и имущества образовательного учреждения;

· торговля покупными товарами, оборудованием;

· оказание посреднических услуг;

· долевое участие в деятельности других учреждений (в том числе образовательных) и организаций;

· приобретение акций, облигаций, иных ценных бумаг и получение доходов (дивидендов, процентов) по ним;

· ведение приносящих доход иных внереализационных операций, непосредственно не связанных с собственным производством предусмотренных уставом продукции, работ, услуг и с их реализацией.

Основные подходы к реформированию финансового механизма в системе начального профессионального образования

Ориентация образовательной деятельности на определенные рынки труда требует понимания роли образовательных учреждений НПО в профессиональной подготовке молодежи с учетом всех условий их деятельности. Следует отметить, что значительная часть контингента профессионально-технических училищ и профессиональных лицеев по их окончании идет служить в армию и достаточно часто либо не возвращается в свой регион, либо меняет профессию. В этом смысле значительная часть учебных заведений НПО в настоящее время функционирует неэффективно или не столь эффективно, как могла бы. В данном контексте надо учитывать, что региональные затраты при подготовке юношей в системе НПО проявляются в виде результатов не всегда на локальных и региональных рынках труда, а в более широком (армия) масштабе.

Ориентация же системы НПО на соответствующие рынки труда требует реализации более сложной схемы их деятельности и решения целого ряда сопряженных вопросов по бюджетному финансированию. При вхождении учебного заведения НПО в состав университетского (вузовского) комплекса он должен финансироваться из бюджета того уровня, из которого будут финансироваться входящие в комплекс остальные образовательные учреждения, если предполагается, что данный комплекс будет представлять собой единое юридическое лицо. Если же университетский (вузовский) комплекс будет строиться как совокупность самостоятельных юридических лиц, то входящие в него учебные заведения — юридические лица могут финансироваться из бюджетов разных уровней, но это может создать серьезные сложности или потребует дополнительных соглашений при пользовании материально-технической базой комплекса и, главное, ее развитии. Особой задачей в свете обновления материально-технической базы системы НПО и развития профессиональных комплексов является создание ресурсных центров, обеспечивающих учебным и учебно-производственным оборудованием группы однотипных ПТУ (лицеев, колледжей). Их создание также должно стать частью инвестиционной программы модернизации системы НПО в регионе и финансироваться совместно Федерацией и ее субъектом с участием максимально широкого круга социальных партнеров.

В то же время следует отметить, что существуют и иные подходы к организации финансирования системы НПО. Большинство экспертов склоняется к необходимости многоканальности финансирования системы НПО, которая может строиться, например, следующим образом: из федерального бюджета финансируется подготовка по отдельным профессиям, представляющим интерес для государства в целом, или подготовка отдельных групп обучающихся, нуждающихся в особой поддержке (сироты, инвалиды и т.д.); из регионального бюджета — подготовка по профессиям, связанным с инвестиционными программами региона, а также обеспечивающим самозанятость населения; из средств работодателей — подготовка кадров для конкретных предприятий (один из вариантов: в некотором смысле восстановление института "базовых предприятий"). Возможны и другие схемы: заработная плата, стипендии и т.д. — из федерального бюджета, коммунальные платежи — из бюджета региона, расходные материалы — за счет средств работодателей. Но чтобы решать проблему многоканального финансирования, необходимо добиться привлекательности системы НПО для потенциальных инвесторов и партнеров. К сожалению, Бюджетный кодекс Российской Федерации практически не допускает такие подходы к решению данной проблемы. Кроме того, следует отметить, что статья 25 части второй Налогового кодекса может также существенно затормозить процесс модернизации оборудования системы НПО и привлечения в систему внебюджетных средств, в том числе полученных за счет собственной хозяйственной (производственной) деятельности учебных заведений начального профессионального образования.

Похожие работы

... системы образования высококвалифицированными кадрами, их поддержка государством и обществом Государство рассматривает улучшение материального положения и повышение социального статуса работников образования как одну из приоритетных задач образовательной политики. Решение этой задачи предполагает существенные изменения в оплате труда педагогических и управленческих работников образования, в ...

... равный уровень финансирования образования в городских и сельских школах, в регионах с различными условиями, то есть должна быть разработана система поправочных коэффициентов. Объем бюджетных расходов на образование, привязанный к конкретному содержанию, может стать реальной основной соглашений между федеральным центром и регионами (см. ниже) в вопросах разделения обязанностей и полномочий по ...

... документы и материалы, разработанные для условий планово-директивной экономики и отсутствия выраженного дефицита бюджетных средств. В современных условиях это порождает ряд проблем, решить которые не удаётся. В законодательной базе, определяющей процедуру бюджетного финансирования образования, отсутствует механизм, позволяющий с единых позиций решать возникающие частные вопросы финансирования, ...

... области доходов и расходов, межбюджетных отношений, управлении государственным долгом и в области совершенствования управления финансами. [2] 1.2 Общая характеристика формирования доходов и расходов консолидированного бюджета Доходы консолидированного бюджета – это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в ...

0 комментариев