Навигация

Механизм формирования доходов и расходов консолидированного бюджета РФ

64616

знаков

0

таблиц

6

изображений

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

Кафедра «Финансы, бюджет и налогообложение»

Курсовая работа

по дисциплине «Финансы»

на тему: «Механизм формирования доходов и расходов консолидированного бюджета РФ»

Проверил:

Выполнила: ст. 4 курса

Краснодар 2008

Содержание

Введение

Глава 1. Консолидированный бюджет: понятие, характеристика формирования доходов и расходов

1.1 Понятие и назначение консолидированного бюджета

1.2 Общая характеристика формирования доходов и расходов консолидированного бюджета

Глава 2. Понятие и становление бюджетного федерализма в современной России

2.1 Понятие бюджетного федерализма

2.2 Российская модель бюджетного федерализма

2.3 Основные тенденции развития отношений между бюджетами различного уровня

Глава 3. Формирование консолидированного бюджета на примере Краснодарского края

3.1 Доходы консолидированного бюджета Краснодарского края

3.2 Расходы консолидированного бюджета Краснодарского края

3.3 Политика межбюджетных отношений

Заключение

Список используемой литературы

Введение

Цель работы состоит в изучении консолидированного бюджета Российской Федерации. Я считаю выбранную тему актуальной, так как на основе анализа консолидированного бюджета Российской Федерации можно судить о ситуации в стране в целом. В любой стране государственный бюджет - это ведущее звено финансовой системы. Он объединяет главные доходы и расходы государства. Бюджет есть единство основных финансовых категорий (налогов, государственного кредита, государственных расходов) в их действии, т.е. через бюджет осуществляется постоянная мобилизация ресурсов и их расход.

Государственный бюджет - это основной финансовый план образования, распределения и использования централизованного денежного фонда, утверждаемый соответствующими представительными органами государственной или местной власти для обеспечения задач и функций государства в целом. [22]

Государственный бюджет представляет собой совокупность экономических отношений по поводу формирования, распределения и использования основного денежного фонда государства. Эти отношения возникают в процессе распределения и перераспределения внутреннего валового продукта и национального дохода. При распределении и перераспределении внутреннего валового продукта и национального дохода одновременно между участниками распределительного процесса возникают правовые отношения, т.к. каждый из них реализует своё право на определённую долю стоимости внутреннего валового продукта. Бюджетные отношения, как и финансовые отношения, связаны с функционированием государства.

Свод бюджетов в целом по РФ или соответствующей территории носит название консолидированных бюджетов. Такой объединенный бюджет законодательными органами не утверждается и используется для аналитических и статистических целей. Составление и исполнение бюджета базируется на бюджетной классификации, в которой выделяются целевые направления государственной деятельности, вытекающие из основных функций государства.

Бюджетная классификация является обеспечением адресного выделения финансовых ресурсов, с помощью, которой решается проблема кому, сколько и на какие цели выделяются финансовые ресурсы из федерального бюджета.

Задачами работы являются:

- рассмотрение структуры консолидированного бюджета РФ;

- изучение доходов консолидированного бюджета РФ;

- изучение расходов консолидированного бюджета РФ;

- определение значения консолидированного бюджета в финансовом планировании страны.

Глава 1. Консолидированный бюджет: понятие, характеристика формирования доходов и расходов

1.1 Понятие и назначение консолидированного бюджета

В формировании и развитии экономической и социальной структуры общества большую роль играет государственное регулирование, осуществляемое в рамках принятой на каждом историческом этапе политики. Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является финансовая система общества и входящий в ее состав — государственный бюджет. Именно через государственный бюджет производится направленное воздействие на образование и использование централизованных и децентрализованных фондов денежных средств.

Бюджет – роспись денежных доходов и расходов на определенный период, утвержденная в установленном порядке. Бюджет является основным инструментом проверки сбалансированности, соответствия прихода и расхода экономических ресурсов. В зависимости от экономического субъекта, применительно к денежным средствам которого составляет бюджет, различают государственный бюджет, региональный бюджет, местный (муниципальный) бюджет. [4]

Бюджет (budget) - в бюджетном законодательстве Российской Федерации форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

В России бюджет учрежден в 1862 г. при осуществлении финансовых реформ 1862-1868 гг., вместо росписи доходов и расходов государства. Земские, городские, сословные, благотворительные бюджеты в общую смету не входили, но включались в особые приложения. Статьи государственного бюджета подразделялись на обыкновенные, т.е. повторявшиеся из года в год, и чрезвычайные (например, доходы от государственных займов, вкладов в Госбанк на вечное хранение; расходы, связанные с войной, неурожаем, выплатой значительных пособий частным обществам и др.). Обыкновенные доходы бюджета формировались за счет прямых и косвенных налогов, пошлин, поступлений от правительственной регалии, казенных имуществ и капиталов, отчуждения (продажи в частный сектор) государственного имущества, выкупных платежей, возмещения доходов государственного казначейства. [6]

В Российской Федерации бюджет облекают в правовую форму путем принятия федеральных законов, законов субъектов Российской Федерации, правовых актов местного самоуправления. Так, федеральный бюджет и бюджет государственных внебюджетных фондов разрабатываются и утверждаются в форме федеральных законов, бюджеты субъектов Российской Федерации и бюджет территориальных государственных внебюджетных фондов разрабатываются и утверждаются в форме законов субъектов Российской Федерации, местные бюджеты разрабатываются и утверждаются в форме правовых актов представительных органов местного самоуправления либо в порядке, установленном уставами муниципальных образований.

С помощью государственного бюджета государственные власти получают финансовые ресурсы для содержания государственного аппарата, армии, осуществления социальных мероприятий, реализации экономических задач, т. е. для выполнения государством возложенных на него функций.

Государственный бюджет, являясь основным финансовым планом государства, дает органам власти реальную экономическую возможность осуществления властных полномочий. Бюджет отражает размеры необходимых государству финансовых ресурсов и определяет тем самым налоговую политику в стране. Бюджет фиксирует конкретные направления расходования средств, перераспределение национального дохода и внутреннего валового продукта, что позволяет ему выступать в качестве эффективного регулятора экономики. В то же время бюджет правомерно рассматривать как экономическую категорию, которая выражает определенные экономические отношения. Бюджет — категория свойственная различным отношениям. Его возникновение и развитие связано с зарождением и формированием государства. Государство использует бюджет в качестве одного из основных инструментов обеспечения как непосредственно своей деятельности, так и важнейшего элемента проведения экономической и социальной политики.

В связи с упразднением государственного бюджета Российской Федерации в Закон РСФСР от 10 октября 1991 г. № 1734-1 "Об основах бюджетного устройства и бюджетного процесса в РСФСР" было включено понятие "консолидированный бюджет". В ст. 8 этого Закона сказано, что единство бюджетной системы обеспечивается не только единой правовой базой, единством бюджетной классификации и документации, но и представлением необходимой статистической и бюджетной информации для составления консолидированных бюджетов.

В современных условиях правовой основой консолидированного бюджета является ст. 16 Бюджетного кодекса РФ. [2]

Консолидированный бюджет — это свод бюджетов всех уровней бюджетной системы на соответствующей территории (консолидированный бюджет субъекта Федерации, консолидированный бюджет Российской Федерации).

Составление консолидированного бюджета Российской Федерации, а также разработку его прогноза Бюджетный кодекс РФ возлагает на Министерство финансов РФ (ст. 65 Бюджетного кодекса). [2]

Консолидированные бюджеты Российской Федерации и субъектов Российской Федерации не подлежат утверждению. Они составляются и являются в первую очередь статистическим сводом бюджетных показателей, характеризующих агрегированные показатели по доходам и расходам бюджетов бюджетной системы.

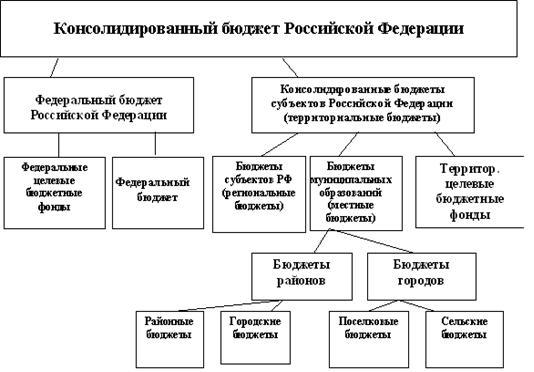

Схема бюджетной системы Российской Федерации приведена на рис.1.

Рис.1. Бюджетная система РФ

Консолидированный бюджет Российской Федерации включает федеральный бюджет и консолидированные бюджеты субъектов Российской Федерации. В свою очередь, консолидированный бюджет субъекта Российской Федерации включает региональный бюджет, т.е. бюджет субъекта Российской Федерации и местные бюджеты. [20]

Показатели консолидированных бюджетов используют:

В бюджетном планировании. В частности, при определении величины нормативов отчислений от регулирующих налогов в бюджеты субъектов Российской Федерации и размеров дотаций в расчет принимаются объемы консолидированных бюджетов административно-территориальных образований.

Важна роль показателей консолидированных бюджетов и при анализе формирования и использования централизованного финансового фонда страны, т.е. суммы всех финансовых ресурсов, поступающих в бюджетную систему. Так, с помощью показателя консолидированного бюджета Российской Федерации определяется степень централизации финансовых ресурсов, создаваемых в стране и отражаемых в сводном финансовом балансе государства.

Без расчета консолидированного бюджета невозможно сводное финансовое планирование, т.к. многие показатели сводного финансового баланса государства и территориальных сводных финансовых балансов берутся из консолидированных бюджетов.

В доходной части баланса используются следующие бюджетные данные: налог на добавленную стоимость и акцизы, подоходный налог с физических лиц, налог на имущество, налоги на внешнюю торговлю, внешнеэкономические операции и доходы от внешнеэкономической деятельности, средства бюджетных целевых фондов, отчисления на воспроизводство минерально-сырьевой базы, доходы от государственной собственности или деятельности, включая доходы от продажи имущества.

Расходная часть сводного финансового баланса включает следующие показатели: затраты на государственные инвестиции, расходы на социально-культурные мероприятия, финансируемые за счет бюджета, государственные дотации, расходы на воспроизводство минерально-сырьевой базы, расходы на науку из бюджета, расходы на оборону, расходы на содержание органов государственной власти, правоохранительных органов, судов, прокуратуры, расходы по внешнеэкономической деятельности, образование резервных фондов и другие.

Большую роль играют показатели консолидированных бюджетов в перспективном планировании в целом и перспективном финансовом планировании в частности. При разработке прогнозов экономического и социального развития государства, территорий используются финансовые показатели, в основе которых лежат показатели консолидированных бюджетов.

Разработка экономико-математических моделей прогнозирования бюджетов также базируется на данных консолидированных бюджетов. Для расчета финансовых ресурсов на перспективу исследуются корреляционные связи между объемами доходов консолидированных бюджетов и такими переменными, как размер ВВП, национального дохода, объемом валовой продукции промышленности, сельского хозяйства.

Показатели консолидированных бюджетов используются также при расчетах, характеризующих различные виды обеспеченности жителей страны, территорий, например, бюджетные расходы на одного жителя на медицинское обслуживание, образование и другие среднедушевые бюджетные доходы. В свою очередь, среднебюджетные показатели являются критериями для сравнительного анализа состояния отдельных территорий. Показатели консолидированного бюджета страны используются для сравнения с аналогичными показателями других государств.

Кроме того, показатели консолидированного бюджета используются при составлении сводного финансового баланса, прогноза социально-экономического развития федерации или региона, а также при расчетах показателей бюджетной обеспеченности населения, территории или государства в целом. Динамика показателей бюджетной обеспеченности является одним из индикаторов развития федерации или отдельных регионов.

Важным документом в бюджетном процессе является Бюджетное послание Президента РФ. Послание предусмотрено ст.179 Бюджетного кодекса, оно направляется Федеральному Собранию РФ не позднее марта года, предшествующему очередному финансовому году. Иными словами послание на 2009 год должно быть направлено в марте 2008 года. Данный срок обусловлен тем, что работа над составлением проекта федерального бюджета в соответствии с бюджетным кодексом начинается не позднее, чем за 10 месяцев до начала очередного финансового года. Основное предназначение послания – определение бюджетной политики на очередной финансовый год. Бюджетное послание содержит итоги предшествующего финансового года, задачи бюджетной политики в области доходов и расходов, межбюджетных отношений, управлении государственным долгом и в области совершенствования управления финансами. [2]

Похожие работы

... республиканского и местных бюджетов, государственных внебюджетных и бюджетных целевых фондов, внебюджетных средств бюджетных учреждений и основывается на актах законодательства Республики Беларусь, определяющих источники их формирования. Доходы бюджетов делятся на следующие категории: текущие, капитальные и безвозмездные, состоящие из групп доходов. Группы доходов состоят из видов доходов. ...

... дефицит, следствием которого может стать неконтролируемая инфляция. Бюджетная несбалансированность может быть и полезной с точки зрения стабилизации экономики. Планируемое расхождение между доходами и расходами государственного бюджета может использоваться как средство борьбы с инфляцией и спадом производства. И наоборот, твердый курс на сбалансированность бюджета потребовал бы повышения налогов ...

... дефицит, следствием которого может стать неконтролируемая инфляция. Бюджетная несбалансированность может быть и полезной с точки зрения стабилизации экономики. Планируемое расхождение между доходами и расходами государственного бюджета может использоваться как средство борьбы с инфляцией и спадом производства. И наоборот, твердый курс на сбалансированность бюджета потребовал бы повышения налогов ...

... и косвенного воздействия на экономику являются: субсидирование предприятий, государственные инвестиции, бюджетное финансирование, субвенции и др. Расчетная часть Тема: Статистическое изучение объема, состава и динамики доходов и расходов государственного бюджета Имеются следующие выборочные данные (выборка 25%-ная механическая) о доходах и расходах бюджетов субъектов РФ за полугодие, млн. ...

0 комментариев