Сутнісна характеристика потенціалу підприємства та його структура

Сучасні тенденції розвитку потенціалу підприємства

Методичні підходи оцінки стану і результативності використання потенціалу підприємства

Державного наукововиробничого підприємства “Еталон”

Технічних наглядів за сертифікованою продукцією; 13 за сертифікованою системою управління якістю;

Програм та методик державної метрологічної атестації ЗВТ. Освоєно 10 нових повірок ЗВТ

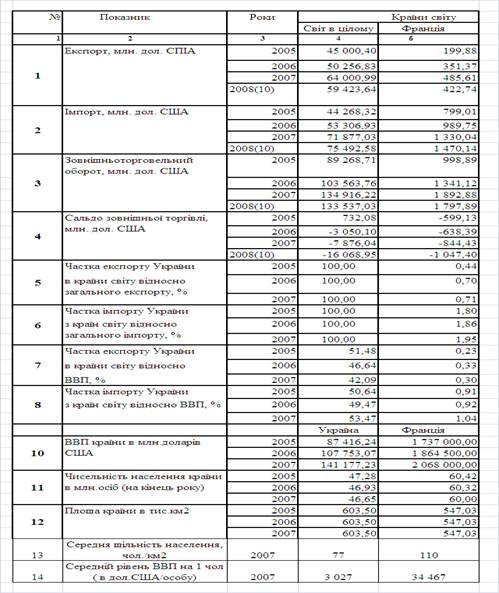

Діагностика динаміки балансу та фінансових результатів “УКРМЕТРТЕСТСТАНДАРТ” за 2002 –2004 роки

Діагностика платоспроможності “УКРМЕТРТЕСТСТАНДАРТ”

Вартісна оцінка абсолютного рівня потенціалу “УКРМЕТРТЕСТСТАНДАРТ”

Підприємницька ідея бізнесплану інноваційного проекту “Електромагнітна діагностика” розвитку метрологічних послуг на новому сегменті ринку

Навигация

Діагностика платоспроможності “УКРМЕТРТЕСТСТАНДАРТ”

Обґрунтування стратегії ефективного використання потенціалу підприємства “УКРМЕТРТЕСТСТАНДАРТ”

186897

знаков

19

таблиц

33

изображения

2.3 Діагностика платоспроможності “УКРМЕТРТЕСТСТАНДАРТ”

В таблиці В.3 Додатку В та на рис. 2.4 представлені результати розрахунку коефіцієнтів ліквідності балансу держпідприємства “Укрметртестстандарт” за 2002 – 2004 роки. Як показує порівняння фактичних показників ліквідності та нормативних значень:

- в 2002 році у підприємства були проблеми з строковою ліквідністю, які були виправлені у 2003 році;

- у 2004 році відмічене раніше використання поточних коштів в розрахунках на придбання основних фондів привело до різкого зниження коефіцієнта загальної ліквідності на 20% нижче норматива та зниження коефіцієнта строкової ліквідності на 10% нижче норматива, тобто підприємство стало мало ліквідним в строковому періоді та загально неліквідним.

- традиційне покриття дебіторською заборгованістю кредиторської заборгованості у держпідприємства “Укрметртестстандарт” замінено покриттям отриманих авансів готівковими коштами, яких в касі підприємства в 2,5 –3 раза більше, ніж необхідно для виконання нормативу абсолютної ліквідності.

2.4 Діагностика фінансової стійкості “УКРМЕТРТЕСТСТАНДАРТ”

Аналіз фінансової стійкості, проведений за даними таблиці В.2 Додатку В, та представлений на рис.2.5, показує :

- підприємство не забезпечує власними коштами оборотні активи по нормативу(весь власний капітал імобілізований в необоротних активах);

- підприємство на 15 –20% не виконує норматив фінансової стійкості за рахунок невиконання нормативів коефіцієнтів строкової та загальної ліквідності;

Як показано в таблиці В.5 Додатку В в 2004 році підприємство із зони абсолютно стійкого по покриттю запасів перемістилося в зону кризового стану по покриттю запасів, тобто воно не має джерел довгострокового покриття запасів і може бути за порогом термінової платоспроможності.

2.5 Діагностика ділової активності та рентабельності діяльності “УКРМЕТРТЕСТСТАНДАРТ”

Аналіз рентабельності активів та власного капіталу держпідприємства “Укрметртестстандарт” показує, що діяльність може бути охарактеризована з двох сторін :

1. Ресурсовіддача активів в чисту виручку становить загалом дуже низькі значення, підвищилась з рівня 1,04 (2002) до 1,19 у 2003 році та знизилась до рівня 1,12 у 2004 році;

2. Рентабельність активів та власного капіталу по валовому прибутку від реалізації ( різниця між чистим доходом та собівартістю продукції) є позитивною та має високі значення з тенденцію до лінійного зростання у 2003 році та значного падіння у 2004 році (рис.2.6).

3. Рентабельність активів та власного капіталу по чистому прибутку після оподаткування становить у 2004 році значення (1,3 2,.6) % , які в 56 раз нижче нормативів для промислових підприємств та альтернативної ставки доходності капіталу (15% по банківським депозитам).

Як показує аналіз оборотності агрегатів активів, наведений на рис.2.7, підприємство має сталий цикл оборотності активів, а різке зниження строку оборотності оборотних активів пов’язане з відповідним зменшенням їх структурної долі в активах балансу, при цьому у 2004 році строк оборотності активів ввійшов в нормативний діапазон – не більше 120 днів на 1 оборот.

2.6 Діагностика імовірності банкрутства “Укрметртестстандарт”

Існує багато підходів до прогнозування фінансової неплатоспроможності суб'єктів господарювання. Будь-яка методика оцінювання кредитоспроможності є, по суті, методикою прогнозування банкрутства. У закордонній практиці поширення придбали дві моделі — Альтмана і Спрингейта, названі на честь їхніх авторів [39].

Модель Альтмана (розроблена в 1968 році і відома також за назвою «розрахунок Zпоказника» — інтегрального показника рівня погрози):

![]() (2.8)

(2.8)

де Х1 = (Поточні активи Поточні пасиви) / Обсяг активу;

Х2 = Нерозподілений прибуток / Обсяг активу;

Х3 = Прибуток до виплати відсотків / Обсяг активу;

Х4 = Ринкова вартість власного капіталу / Позикові засоби;

Х5 = Виторг від реалізації / Обсяг активу;

При Z < 1,8 імовірність банкрутства дуже висока;

1,8 < Z < 2,7 імовірність банкрутства середня;

2,7 < Z < 2,99 імовірність банкрутства невелика;

Z > 2,99 імовірність банкрутства незначна.

Розрахунок інтегрального показника Альтмана (у міру скептицизму по його застосування для метрологічного підприємств стандартизації та сертифікації) за даними балансу „Укрметртестстандарт” за 2004 рік , дає наступні значення:

![]()

Імовірність банкрутства підприємства „Укрметртестстандарт” по Альтману за рахунок високої структурної долі ресурсовіддачі активів в виручку від реалізації та високої долі власного капіталу у джерелах фінансування практично незначна.

Похожие работы

... взаємних прав та обов'язків у зовнішньоекономічній діяльності. Договір (контракт) укладається відповідно до Закону України "Про зовнішньоекономічну діяльність" [5]та інших законів України з урахуванням міжнародних договорів України. Суб'єкти підприємницької діяльності при складанні тексту договору (контракту) мають право використовувати відомі міжнародні звичаї, рекомендації міжнародних органів ...

... взаємних прав та обов'язків у зовнішньоекономічній діяльності. Договір (контракт) укладається відповідно до Закону України "Про зовнішньоекономічну діяльність" [5]та інших законів України з урахуванням міжнародних договорів України. Суб'єкти підприємницької діяльності при складанні тексту договору (контракту) мають право використовувати відомі міжнародні звичаї, рекомендації міжнародних органів ...

... – розробці, впровадженню виробництв (робіт, послуг) і технологічних процесів, що задовольняють установленим екологічним вимогам; – виробництву продукції, що робить найменший негативний вплив на навколишнє середовище, підвищенню її якості й конкурентноздатності; – ощадливому використанню матеріально-сировинних і енергетичних ресурсів; – екологічно безпечному обігу з відходами ...

... думаю, що на сьогодні український споживач через суди незахищений. Це – профанація. Можливо, суд і захистить, але через декілька років», - сказав М.Папуша. Варіант другий. Управління захисту прав споживачів України Існує й інший шлях, яким може піти обурений покупець, – спробувати знайти правду в Управлінні захисту прав споживачів України (УЗПС). Заяви від споживачів УЗПС розглядає відповідно до ...

0 комментариев