Сутнісна характеристика потенціалу підприємства та його структура

Сучасні тенденції розвитку потенціалу підприємства

Методичні підходи оцінки стану і результативності використання потенціалу підприємства

Державного наукововиробничого підприємства “Еталон”

Технічних наглядів за сертифікованою продукцією; 13 за сертифікованою системою управління якістю;

Програм та методик державної метрологічної атестації ЗВТ. Освоєно 10 нових повірок ЗВТ

Діагностика динаміки балансу та фінансових результатів “УКРМЕТРТЕСТСТАНДАРТ” за 2002 –2004 роки

Діагностика платоспроможності “УКРМЕТРТЕСТСТАНДАРТ”

Вартісна оцінка абсолютного рівня потенціалу “УКРМЕТРТЕСТСТАНДАРТ”

Підприємницька ідея бізнесплану інноваційного проекту “Електромагнітна діагностика” розвитку метрологічних послуг на новому сегменті ринку

Навигация

Вартісна оцінка абсолютного рівня потенціалу “УКРМЕТРТЕСТСТАНДАРТ”

Обґрунтування стратегії ефективного використання потенціалу підприємства “УКРМЕТРТЕСТСТАНДАРТ”

186897

знаков

19

таблиц

33

изображения

2.7 Вартісна оцінка абсолютного рівня потенціалу “УКРМЕТРТЕСТСТАНДАРТ”

На основі даних проведеної економічної діагностики та даних фінансової звітності „Укрметртестстандарт” (Додатки А), в табл.2.6 сформовані вихідні дані для розрахунку вартісної оцінки потенціалу підприємства.

Як показують результати вартісної оцінки потенціалу [9], проведеної за алгоритмами методичних вказівок КНЕУ, динаміка потенціалу характеризується (табл.2.7) :

- зростанням на 8,63 млн.грн. (на +31,71%) за 2003 рік на момент реорганізації обладнання та структури підприємства;

- зростанням на 14,3 млн.грн.(на 39,86%) у 2004 році відносно рівня 2003 року після розгортання роботи нового обладнання;

Таблиця 2.6

Вихідна інформація для розрахунку вартості потенціалу держпідприємства „Укрметртестстандарт” і показників його використання

| № п/п | Показники | Одиниці виміру | 2002 рік | 2003 рік | 2004 рік |

| 11 | Середньорічна вартість основних виробничих фондів | тис.грн. | 9 675,00 | 13 820,00 | 16 389,70 |

| 22 | Коефіцієнт капіталізації | % | 10,50 | 10,50 | 10,50 |

| 33 | Нормовані оборотні засоби | тис.грн. | 7 145,00 | 7 387,00 | 7 236,90 |

| 44 | Коефіцієнт витягу продукції із обігових засобів | % | 80,00 | 80,00 | 80,00 |

| 55 | Сумарна вартість нематеріальних активів і земельних ресурсів за експертною оцінкою | тис.грн. | 69,00 | 239,00 | 9 095,10 |

| 66 | Середньоспискова чисельність промислововиробничого персоналу (ПВП) | чол. | 924 | 935 | 976 |

| 77 | Продуктивність праці на одного працівника ПВП | тис.грн../чол. | 22,78 | 34,35 | 44,93 |

| 88 | Товарна продукція у порівняних цінах (з врахуванням інфляції) | тис.грн. | 21 051,00 | 32 115,00 | 43 855,60 |

| 99 | Фондоозброєність у розрахунку на одного працівника ПВП | тис.грн../чол. | 10,47 | 14,78 | 16,79 |

| 110 | Інноваційні витрати за звітний період | тис.грн. | 1 959,00 | 3 180,00 | 4 530,90 |

| 111 | Витрати на управління | тис.грн. | 1 306,00 | 2 120,00 | 3 020,60 |

| 112 | Балансовий прибуток (до оподаткування) | тис.грн. | 252,00 | 2 179,00 | 646,50 |

| 113 | Повна собівартість товарної продукції | тис.грн. | 15 747,00 | 23 989,00 | 33 665,30 |

Таблиця 2.7

Результати розрахунку вартості потенціалу держпідприємства „Укрметртестстандарт” і показників його використання

| № п/п | Показники | Одиниці виміру | 2002 рік | 2003 рік | 2004 рік |

| 11 | Фондовий потенціал (ФП) | тис. грн. | 8 755,66 | 12 506,79 | 14 832,31 |

| 22 | Потенціал оборотних фондів (ОП) | тис. грн. | 5 716,00 | 5 909,60 | 5 789,52 |

| 33 | Потенціал нематеріальних активів(НП) | тис. грн. | 69,00 | 239,00 | 9 095,10 |

| 44 | Потенціал технологічного персоналу(ПТП) | тис. грн. | 7 099,61 | 5 523,56 | 7 542,87 |

| 55 | Виробничий потенціал(ВП) | тис. грн. | 21 640,26 | 24 178,95 | 37 259,80 |

| 66 | Управлінський потенціал (УП) | тис. грн. | 1 959,00 | 3 180,00 | 4 530,90 |

| 77 | Інноваційний потенціал (ІП) | тис. грн. | 1 306,00 | 2 120,00 | 3 020,60 |

| 88 | Фінансовий потенціал (ФП) | тис. грн. | 252,00 | 2 179,00 | 646,50 |

| 99 | Маркетинговий потенціал (МП) | тис. грн. | 653,00 | 1 060,00 | 1 510,30 |

| 110 | Науковотехнічний потенціал(НТП) | тис. грн. | 2 612,00 | 4 240,00 | 6 041,20 |

| 111 | Інформаційний потенціал(ІНФП) | тис. грн. | 2 067,00 | 4 200,00 | 4 700,00 |

| 112 | Інфраструктурний потенціал | тис. грн. | 391,80 | 636,00 | 906,18 |

| 113 | Потенціал ОСУ | тис. грн. | 195,90 | 318,00 | 453,09 |

| Інтегральний потенціал підприємства | тис. грн. | 31 076,96 | 42 111,95 | 59 068,57 |

Таким чином, проведена економічна діагностика фінансового стану та потенціалу держпідприємства “Укрметртестстандарт” виявила наступне :

1. Аналіз результатів первинної статистичної обробки балансових звітів та звітів про фінансові результати діяльності держпідприємства “Укрметртестстандарт” за 2002 –2004 роки, показує :

- валюта активів балансу у 2003 році зросла на + 33,2 % відносно рівня 2002 року, а у 2004 році ще зросла на + 44,45 % відносно рівня 2003 року, таким чином валюта балансу за два роки зросла з 20,262 млн.грн.. до 38,986 млн.грн..;

- необоротний капітал в активах балансу у 2003 році зріс на + 47,28 % відносно рівня 2002 року, а у 2004 році ще зросла на + 74,06 % відносно рівня 2003 року, таким необоротний капітал за два роки зріс з 10,735 млн.грн.. до 27,994 млн.грн.., займаючи все більшу структурну долю в активах – 53%(2002), 58,6%(2003) та 71,8%(2004);

- динаміка структурної долі грошових коштів характеризується падінням з рівня 33,0% (2002) до 26,7% (2003) та до 18,7% у 2004 році, при цьому абсолютна величина грошових коштів зросла на 5% з рівня 6,691 млн.грн.. (2002) до 7,273 млн.грн..(2004 рік);

- динаміка структурної долі запасів характеризується падінням з рівня 2,8% (2002) до 2,7% (2003) та до рівня 2,2% у 2004 році, при цьому абсолютна величина запасів зросла більш ніж на 50% з рівня 559 тис.грн.(2002) до рівня 846,3 тис.грн..(2004);

- динаміка структурної долі дебіторської заборгованості характеризується зростанням з рівня 4,2%(2002) до 5,2%(2003) та падінням до рівня 3,7% у 2004 році, при цьому абсолютна величина дебіторської заборгованості зросла з рівня 847 тис.грн..(2002) до 1,425 млн.грн.. у 2004 році;

Таким чином, для 2001 2004 років для активів держпідприємства “Укрметртестстандарт” характерні процеси абсолютного росту всіх складових оборотних та необоротних активів, що характеризує поступовий розвиток підприємства. В структурі активів у 2004 році присутнє різке нарощення структурної долі необоротних активів на 9,0 млн грн..(доля +23%) за рахунок росту нематеріальних активів (майнові права, які пройшли офіційну оцінку та закріплення у власність підприємства) та росту основних засобів на 4,322 млн.грн.(нарощування інфраструктури держпідприємства за рахунок об’єднання з іншими самостійними підприємствами).

Основними джерелами ресурсів підприємства „Укрметртестстандарт” є власний капітал та позичені кошти, представлені поточними коштами авансів за майбутнє надання послуг:

- доля власного капіталу поступово підвищувалася з рівня 56,2 %(2002) до 62,6%(2003) та 67,6% (2004), при цьому зростання абсолютної суми власного капіталу відбулося з рівня 11,384 млн.грн. до 26,367 млн.грн.., тобто на +48,5% у 2003 році та ще на +55,45 % у 2004 році;

- структурна доля власних оборотних коштів (власний капітал – необоротні активи балансу) з рівня 3,2% у 2002 році підвищилась до рівня 4,1% у 2003 році та стрімко впала до негативного рівня – 4,2 % у 2004 році, тобто у 2004 році для придбання основних засобів були використані поточні залучені кошти;

- позичений капітал представлений в балансі тільки поточними коштами в розрахунках, а основною долею їх є отримані аванси за виконання майбутніх робіт, структурна доля авансів в балансі поступово зменшується з рівня 33,1% в 2002 році до рівня 26,57% (у 2003) та до рівня 23,3 % у 2004 році.

Таким чином, єдиним джерелом оборотної діяльності держпідприємств “Укрметртестстандарт” є поточні кошти в розрахунках, в основному аванси за майбутні роботи, що є абсолютно нестійким джерелом і може стати причиною банкрутства.

Аналіз динаміки показників звітів про фінансові результати держпідприємства “Укрметртестстандарт” показує :

- обсяги реалізації продукції в 2001 – 2004 році послідовно нарощуються з рівня 17,08 млн.грн.(2001) до рівня 20,26 млн.грн. у 2002 році (зростання на +18,62% відносно 2001 року), до рівня 32,115 млн.грн. у 2003 році (зростання на +36,91% відносно 2002 року) та до рівня 43,855 млн.грн. у 2004 році(зростання на +36,56% відносно 2004 року);

ланцюговий темп росту собівартості випуску та реалізації продукції практично відповідає темпам росту обсягів доходів від реалізації, тобто структурна доля собівартості в реалізації послуг є сталою;

- темп росту фінансових результатів діяльності у 2002 –2004 роках перевищує темпи росту валюти балансу, що свідчить про інтенсивний розвиток ділової діяльності підприємства;

- темп росту валового прибутку від реалізації показує, що прибутковість діяльності підприємства у 2001 – 2004 роках є нестабільною з різким падінням в 4 рази у 2002 році відносно 2001, зростанням практично в десять разів у 2003 році відносно 2002 року та падінням в 2,5 рази у

- 2004 році відносно 2003 року;

Результати структурного аналізу операційних витрат показують, що темпи зростання операційних витрат постійно збільшуються, хоча їх структура практично не змінюється. В 2004 році темп зростання операційних витрат майже в півтора рази перевищив темп зростання валової виручки (49,43% проти 36,56% відповідно). Саме цей фактор і зумовив нестачу робочого капіталу та зменшення оборотних активів “Укрметртестстандарту”, а також істотно вплинув на показники прибутковості.

Аналіз структури основних фондів показав:

- від 12% до 16% пасивні основні фонди (будівлі);

- від 65% до 80% активні основні фонди (обладнання, інструменти);

що свідчить про високий потенціал основних фондів.

Порівняння фактичних показників ліквідності та нормативних значень виявило наступні тенденції:

- в 2002 році у підприємства були проблеми з строковою ліквідністю, які були виправлені у 2003 році;

- у 2004 році відмічене раніше використання поточних коштів в розрахунках на придбання основних фондів привело до різкого зниження коефіцієнта загальної ліквідності на 20% нижче норматива та зниження коефіцієнта строкової ліквідності на 10% нижче норматива, тобто підприємство стало мало ліквідним в строковому періоді та загально неліквідним.

- традиційне покриття дебіторською заборгованістю кредиторської заборгованості у держпідприємства “Укрметртестстандарт” замінено покриттям отриманих авансів готівковими коштами, яких в касі підприємства в 2,5 –3 раза більше, ніж необхідно для виконання нормативу абсолютної ліквідності.

Аналіз фінансової стійкості показує :

- підприємство не забезпечує власними коштами оборотні активи по нормативу(весь власний капітал імобілізований в необоротних активах);

- підприємство на 15 –20% не виконує норматив фінансової стійкості за рахунок невиконання нормативів коефіцієнтів строкової та загальної ліквідності;

В 2004 році підприємство із зони абсолютно стійкого по покриттю запасів перемістилося в зону кризового стану по покриттю запасів, тобто воно не має джерел довгострокового покриття запасів і може бути за порогом термінової платоспроможності.

Аналіз рентабельності активів та власного капіталу держпідприємства “Укрметртестстандарт” показує, що діяльність може бути охарактеризована з двох сторін :

1. Ресурсовіддача активів в чисту виручку становить загалом дуже низькі значення, підвищилась з рівня 1,04 (2002) до 1,19 у 2003 році та знизилась до рівня 1,12 у 2004 році;

2. Рентабельність активів та власного капіталу по валовому прибутку від реалізації ( різниця між чистим доходом та собівартістю продукції) є позитивною та має високі значення з тенденцію до лінійного зростання у 2003 році та значного падіння у 2004 році (рис.2.6).

3. Рентабельність активів та власного капіталу по чистому прибутку після оподаткування становить у 2004 році значення (1,3 2,.6) % , які в 56 раз нижче нормативів для промислових підприємств та альтернативної ставки доходності капіталу (15% по банківським депозитам).

Як показує аналіз оборотності агрегатів активів, підприємство має сталий цикл оборотності активів, а різке зниження строку оборотності оборотних активів пов’язане з відповідним зменшенням їх структурної долі в активах балансу, при цьому у 2004 році строк оборотності активів ввійшов в нормативний діапазон – не більше 120 днів на 1 оборот.

Імовірність банкрутства підприємства „Укрметртестстандарт” по Альтману за рахунок високої структурної долі ресурсовіддачі активів в виручку від реалізації та високої долі власного капіталу у джерелах фінансування практично незначна.

Як показують результати вартісної оцінки, динаміка потенціалу підприємства „Укрметртестстандарт” характеризується :

- зростанням на 8,63 млн.грн. (на +31,71%) за 2003 рік на момент реорганізації обладнання та структури підприємства;

- зростанням на 14,3 млн.грн.(на 39,86%) у 2004 році відносно рівня 2003 року після розгортання роботи нового обладнання;

На рис. 2.9 наведена структура складових потенціалів, враховуємих при розрахунку інтегрального потенціалу підприємства.

Як видно з графіків рис.2.9 основу потенціала держпідприємства “Укрметртестстандарт” становлять традиційно виробничий потенціал, який має структурну частину в 38,7%, та фондовий, який має структурну частину 15,4 %. Дуже низьку структурну долю займаю фінансовий потенціал (0,7%), що віддзеркалює низьку рентабельність діяльності підприємства. Малу долю займає інноваційний потенціал, що для підприємства, яке включає в себе науководослідні інститути, є резервом для подальшого нарощування інтегрального потенціалу підприємства.

РОЗДІЛ 3

ОБГРУНТУВАННЯ СТРАТЕГІЇ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ПОТЕНЦІАЛУ ПІДПРИЄМСТВА “УКРМЕТРТЕСТСТАНДАРТ”

3.1 Інноваційний потенціал підприємства як основа його розвитку

Комплексною характеристикою спроможності підприємства до інноваційної діяльності є його інноваційний потенціал. Це поняття є концептуальним відображенням феномену інновацій. Зовсім недавно воно ввійшло до числа термінів економічної науки як економічна категорія, але в сучасній економічній літературі, у тому числі й українській, відсутнє однозначне його визначення. У наукових працях цей термін вживається, як правило, операційно при розв'язанні інших науков-опізнавальних завдань. У багатьох дослідників автори концентрують свої зусилля на вивченні окремих сторін інноваційного потенціалу, тому в літературі призначені специфічні визначення, які мало співвідносяться між собою. Іноді поняття „інноваційний потенціал" ототожнюється з науковим, інтелектуальним, творчим та науково-технічним потенціалом [68].

У широкому розумінні поняття „потенціал" (лат. „роtenia" сила) – джерела, можливості, засоби, запаси, здібності, ресурси та інші виробничі резерви, які можуть бути використанні в економічній діяльності для досягнення певної мети, розв'язання завдань, можливості якої-небудь соціальної системи у певній області. Визначення промислового потенціалу підприємства можна сформулювати як сукупність засобів і предметів праці, робітників, їхніх навичок, мотивів і стимулів, виробничих відносин, що склалася за багато років і перебуває у системній єдності. Потенціал це прихована можливість використання виробничої сили ресурсу, він міститься у самому наявному ресурсі.

Аналіз економічних джерел виявив широкий спектр різноманітних визначень поняття „інноваційного потенціалу". Розглянемо деякі з них [35]:

1) інноваційний потенціал сукупність різних видів ресурсів, включаючи матеріальні, фінансові, інтелектуальні інформаційні та інші ресурси, необхідні для здійснення інноваційної діяльності;

2) інноваційний потенціал містить невикористані, приховані можливості накопичення ресурсів, що можуть бути задіяні для досягнення цілей економічних суб'єктів (А.І.Ніколаєв);

3) інноваційний потенціал інтегрована сукупність всіх наявних матеріальних і нематеріальних активів, які використовуються для здійснення інноваційної діяльності підприємства (Н.Чухрай);

4) інноваційний потенціал являє собою сукупність інноваційних ресурсів, які перебувають у взаємозв'язку, та умово-забезпечуючих чинників (процедур), які створюють необхідні умови для оптимального використання цих ресурсів з метою досягнення відповідних орієнтирів інноваційної діяльності та підвищення конкурентоспроможності підприємства в цілому (В.А.Верба, І.В.Новікова);

5) інноваційний потенціал підприємства його максимальні можливості генерувати високу інноваційну активність, які проявляються в ефективному забезпеченні нових і майбутніх технологій (А.А.Тріфілова);

6) інноваційний потенціал сукупність організованих у певних соціально-економічних формах ресурсів, що можуть за певних діючих зовнішніх і внутрішніх чинників інноваційного середовища бути спрямовані на реалізацію інноваційної діяльності, метою якої є задоволення нових потреб суспільства тощо.

Найбільш кращим визначенням є четверте, оскільки воно повніше розкриває сутність поняття „інноваційний потенціал".

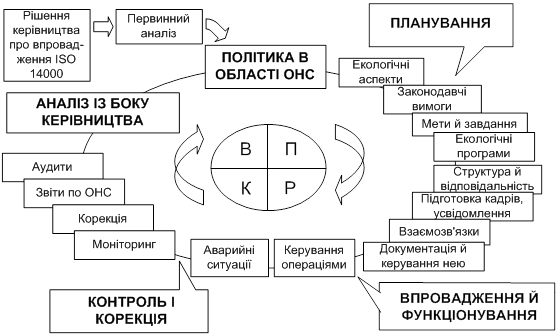

Формування інноваційного потенціалу підприємства показано на рис. 3.1.

Рис. 3.1 Структура інноваційного потенціалу підприємства

Під інноваційними ресурсами підприємств розуміють детермінанти, що визначають здатність системи до інноваційної діяльності та стають її джерелами. Основними детермінантами є: кадрові, науково-технічні, виробничо-технологічні, фінансово-економічні [36].

Умово-забезпечуючими чинниками інноваційного потенціалу підприємства вважають сукупність умов, необхідних для оптимального використання інноваційних ресурсів для отримання найкращих інноваційних результатів. Саме вони прискорюють трансформацію інноваційних ідей в інноваційні продукти або процеси. Основними стимуляторами інноваційних процедур є мотиваційний механізм, інноваційна культура підприємства та організаційно-управлінська структура.

Дослідження інноваційного потенціалу підприємства необхідне для аналізу його найважливіших характеристик та визначення взаємозумовленості складових елементів, тенденцій розвитку, напрямів удосконалення його якості. В даному контексті якість інноваційного потенціалу слід розуміти як сукупність властивостей, як зумовлюють наукоємність продукції підприємства.

Інноваційний потенціал слід розглядати як складну динамічну систему генерування, накопичення і трансформування наукових ідей та науково-технічних результатів в інноваційні продукти та процеси. Інноваційний потенціал підприємства це підсистема цілісної системи, в якій він взаємозумовлено взаємодіє з іншими потенціалами підприємства (кадровим, науково-технічним, виробничо-технологічним тощо).

Інноваційний потенціал є оболонкою загального потенціалу підприємства. Він вміщує елементи кожної із складових загального потенціалу і визначає реальну потенційну можливість системи щодо генерації результатів, які становлять вихідну характеристику інноваційної системи і мають певну значущість для науково-технічного прогресу підприємства.

Існує декілька методик щодо оцінки інноваційного потенціалу підприємства. В даній роботі розглянемо методику оцінки інноваційного потенціалу, яка запропонована В.А.Вербою, І.В.Новиковою [62].

Оцінювання інноваційного потенціалу підприємства необхідно проводити на ґрунті досліджень кадрових, науково-технічних, виробничо-технологічних, фінансово-економічних факторів ресурсної складової та умовозабезпечуючих чинників, необхідних для їх ефективного використання (мотиваційного механізму, інноваційної культури, організаційно-управлінської складової).

В процесі оцінювання слід досліджувати фактори внутрішнього середовища підприємства, тому що воно може активно впливати на кожен з них, домагаючись потрібного результату. Безперечно необхідно також усвідомлювати, що інноваційний потенціал визначає певна множина зовнішніх факторів. Однак окреме підприємство саме по собі дуже мало впливає на зовнішні фактори, під цим впливом вони не можуть змінюватись, отже у методиці не зосереджена увага на вимірі зовнішніх факторів. Для аналізу їх впливу можна використати метод опитування.

Для зручності проведення дослідження необхідно використовувати таку послідовність процедур оцінювання інноваційного потенціалу підприємства.

Першим етапом оцінки інноваційного потенціалу підприємства є вибір об'єкта (одного підприємства чи їх об'єднання) та визначення мети дослідження в залежності від конкретної ситуації. Наступним етапом має бути визначення ступеня залучення підприємства до інноваційного процесу з тим, щоб мати відповіді на питання про діяльність щодо інноваційного циклу, яку здійснює підприємство:

виконує роботи в рамках циклу створення (фундаментальні та прикладні дослідження, дослідно-конструкторські, проектні, технологічні розробки, випробування та промислове освоєння новації);

виконує роботи в рамках циклу реалізації (серійне виробництво та його вдосконалення, а також освоєння новації у споживачів, здійснюючи рекламну діяльність, застосування різних каналів збуту тощо);

працює за повним інноваційним циклом (в рамках обох вищеназваних циклів);

чи має підприємство статус інноваційного.

З'ясування останнього питання набуває істотного значення за надання державної підтримки. Ознайомившись із зарубіжним досвідом та враховуючи особливості вітчизняної економіки, автори багатьох робіт дійшли висновку, що за віднесення підприємств до інноваційних структур можна використати критерій робочий час, витрачений підприємством на проведення наукових досліджень та розробок, з урахуванням коефіцієнту зайнятості дослідженням та розробками фахівців підприємства/організації.

Даний критерій запропоновано у міжнародному посібнику Фраскаті, де комплексно аналізується сфера науково-технічних досліджень та розробок. У відповідності до вимог цього посібника, який ґрунтується на інноваційній моделі лінійного зв'язку, якщо на підприємстві на дослідження і розроби витрачають менше 10% свого робочого часу, воно виключається з розгляду як інноваційна структура,

Інший критерій обсяг виробництва інноваційних продуктів і/або інноваційної продукції. В Законі України „Про інноваційну діяльність" інноваційним підприємством визначається підприємство (об'єднання підприємств будь-якої форми власності), якщо більше 70% обсягу його продукції (у грошовому вимірі) за звітний період складають інноваційні продукти і/або інноваційна продукція.

Визначити частку робіт, пов'язаних з інноваційним процесом, можна користуючись формою наведеною в таблиці 3.1.

Таблиця 3.1

Частка науково-технічної та інноваційної сфер діяльності в загальному обсязі програми робіт підприємства

| Види діяльності | Питома вага. % |

| |||||||||||||||||||||

| 0 | 10 | 20 | 30 | 40 | 50 | 60 | 70 | 80 | 90 | 100 |

| ||||||||||||

| Фундаментальні дослідження | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| |||||||||||

| Прикладні дослідження | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| |||||||||||

| Дослідноконструкторські і проектні роботи | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| |||||||||||

| Технологічні розробки | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| |||||||||||

| Дослідне виробництво, пов'язане з випробуванням інновацій | 1 | 2 | 3 . | 4 | 5 | б | 7 | 8 | 9 | 10 | 11 | ||||||||||||

| Впровадження промислових інновацій та їх промислове освоєння | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | ||||||||||||

| Серійне виробництво інновацій та його вдосконалення | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | ||||||||||||

| Освоєння новації у споживачів через широку рекламну діяльність та застосування різних каналів збуту | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | ||||||||||||

| Інші види діяльності | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | ||||||||||||

| Всього | 100% | ||||||||||||||||||||||

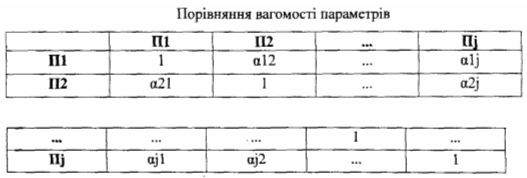

Для забезпечення репрезентативності оцінки інноваційного потенціалу підприємства кожний показник та кожна з груп показників має коефіцієнти вагомості. Для визначення вагомості параметрів рекомендується використовувати метод експертної оцінки шляхом попарного порівняння показників, яке проводять у такий спосіб.

Якісні оцінки переваг одного параметра над іншим трансформують у кількісні оцінки. Для цього використовують, наприклад, п'ятибальну шкалу, наведену нижче (табл. 3.2).

Таблиця 3.2.

Шкала трансформації якісних оцінок переваги одного показника над іншими в кількісній оцінці

| Вагомість першого показника | Кількісна оцінка |

| Дорівнює вагомості другого | 1 |

| Ненабагато більше вагомості другого | 2 |

| Більше вагомості другого | 3 |

| Набагато більше другого | 4 |

| Абсолютне значення порівняно з другим | 5 |

За результатами опитувань експертів будують матрицю попарних порівнянь. Порівняння вагомості параметрів наведено в табл. 3.3. Далі порівнюють кожен параметр рядка з кожним параметром стовпчика. По діагоналі проставляється „однакова вагомість" (тому що порівнюють однакові параметри).

Таблиця 3.3

За кожним із параметрів обчислюють сум балів за рядком. Вона відображує сумарний бал, який набрав кожен із показників (αр). Після цього обчислюють загальну суму балів (α3). Коефіцієнти вагомості параметрів розраховуються за формулою:

(3.1)

(3.1)

Вагомість параметрів визначають експертним методом, враховуючи специфіку галузі, розміри підприємства, наявність інтеграційних зв'язків, рівень залучення підприємства до інноваційної діяльності (які роботи інноваційного циклу здійснює).

Коефіцієнти вагомості можна вимірювати для характеристики основних складових, тобто інноваційних ресурсів, та умово-забезпечуючих чинників інноваційного потенціалу, а також їх групових та одиничних показників.

Третім етапом є оцінка інноваційних ресурсів підприємства, а також визначення складових елементів, які підлягають оцінці, та їхньої вагомості.

Основними факторами та показниками виміру ресурсної складової інноваційного потенціалу підприємства є [36]:

1. кадрові:

а) частка інженерно-технічних працівників та дослідників у загально-списковій чисельності робітників підприємства; з науковим ступенем у загальній їх кількості;

б) середній вік інженерно-технічних працівників та дослідників;

в) плинність робітників підрозділів інноваційної сфери;

г) рівень кваліфікації та досвід працівників інноваційної сфери;

д) рівень креативності працівників (інтенсивність генерування результативних інноваційних ідей);

2. виробничо-технологічні:

а) частка щорічного оновлення продукції (частка нової продукції або такої, що зазнала суттєвих технологічних змін у загальному обсязі виробленої товарної продукції);

б) частка нової експортної продукції в загальному обсязі товарної продукції; продукції вдосконаленої протягом останніх трьох років в загальному обсязі виробленої товарної продукції; інноваційної продукції, виробленої на основі діючих ліцензійних договорів (контрактів) в загальному обсязі товарної продукції"):

в) частка впроваджених нових та суттєво вдосконалених технологічних процесів у загальній їх кількості:

г) питома вага сертифікованої продукції в загальному обсязі виробленої товарної продукції;

д) співвідношення інноваційних продуктів і технологічних процесів на підприємстві;

е) рівень оснащеності підрозділів підприємства технологічним устаткуванням, приладами, оргтехнікою;

є) коефіцієнт щорічного оновлення техніки та обладнання;

3. науковотехнічні:

а) річний приріст кількості наукових публікацій на одного працівника

б) фонд накопичених об'єктів промислової та інтелектуальної власності (винаходів, корисних моделей, промислових зразків, раціоналізаторських пропозицій, ноухау);

в) частка об'єктів промислової та інтелектуальної власності, які мають правовий захист, в їх загальній кількості;

г) питома вага поданих заявок на патенти в загальній кількості об'єктів промислової та інтелектуальної власності;

д) частка придбаних (отриманих) у інших підприємств прав на патенти, ліцензій на використання винаходів, корисних моделей, промислових зразків у загальному фонді об'єктів промислової та інтелектуальної власності; частка переданих (проданих) іншим підприємствам;

е) ступінь задоволеності потреб науково-технічних фахівців у необхідній інформації;

є) ступінь відповідності наявних інформаційних фондів інноваційними завданнями організації;

4. фінансовоекономічні:

а) залучення нових джерел фінансових ресурсів за виконання інноваційних завдань;

б) ступінь забезпеченості інноваційного розвитку підприємства фінансовими ресурсами;

в) рівень використання залучених та власних ресурсів для виконання інноваційних завдань;

г) частка інноваційних витрат у загальному обсязі витрат підприємства чи організації; питома вага витрат: на виконання науководослідних та експерименттальних робіт і загальному обсязі витрат підприємства; на придбання результатів науководослідних та експериментальних робіт в загальному обсязі витрат підприємства; на придбання результатів розробок технологій в загальному обсязі витрат підприємства; на придбання засобів виробництва, обладнання й устаткування в загальному обсязі витрат підприємства; на маркетинг та рекламу в загальному обсязі витратної частини бюджету підприємства; частка витрат, пов'язаних з охороною прав на об'єкти промислової власності в загальному обсязі витрат підприємства;

д) річний приріст інноваційних витрат підприємства;

е) частка прибутку підприємства, спрямована на НДЦКР, застосування нової техніки та технологій у загальному прибутку підприємства.

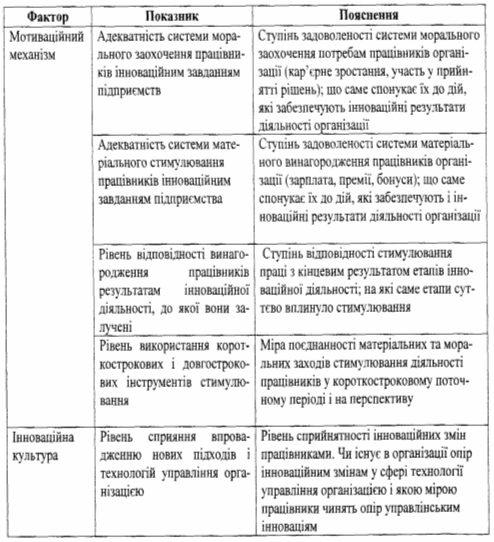

Після аналізу стану інноваційних ресурсів підприємства проводять діагностування умовозабезпечуючих чинників створення умов для оптимального використання цих ресурсів. Повний перелік показників, запропонованих для використання під час аналізу умовозабезпечуючих чинників процедурної складової інноваційного потенціалу наведено в таблиці 3.4.

Таблиця 3.4.

Фактори та показники виміру процедурної складової інноваційного потенціалу підприємства

Продовження табл..3.4

Наступним етапом буде з'ясування збалансованості інноваційних ресурсів та умовозабезпечуючих чинників підприємства, що створюють оптимальні умови для їхнього використання.

Останнім етапом є висновок про стан інноваційного потенціалу підприємства.

Низький рівень інноваційного потенціалу підприємства характеризується тим, що інноваційні ресурси не відповідають умовозабезпечуючим чинникам. Дисбаланс складових інноваційного потенціалу зумовлює слабку інноваційну активність підприємства. Основними напрямами удосконалення: управлінський аспект розвитку інноваційного потенціалу виявлення „вузьких місць" та бар'єрів розвитку інноваційного потенціалу; розробка інвестиційних рішень, спрямованих на збалансування складових інноваційного потенціалу та підвищення рівня його розвитку.

Проаналізувавши сучасний стан інноваційного потенціалу підприємств України можна визначити основні шляхи підвищення ефективності використання інноваційного потенціалу підприємств:

1) вдосконалення законодавства щодо інноваційної діяльності підприємств;

2) забезпечення підприємства висококваліфікованими кадрами;

3) забезпечення можливості самореалізації працюючих, заохочення творчої праці, увага кадровій політиці та трудовим відносинам;

4) забезпечення підприємства необхідними фінансовими ресурсами;

5) забезпечення інформацією про інновації та джерела їх розроблення і розповсюдження;

6) постійне поновлення інформаційного фонду підприємства;

7) розвиток технологічної інфраструктури;

8) постійне вивчення потреб ринку;

9) зміцнення матеріальної та науковотехнічної бази підприємств;

10) оперативність у впровадженні інновацій тощо.

Отже, інноваційний потенціал відіграє надзвичайно важливу роль у діяльності підприємства, оскільки завдяки ефективному його використанню відбувається покращання використання ресурсів підприємств; збільшення обсягів продажу; зміна асортименту продукції та поліпшення його якості, створення нових товарів і послуг, що повніше задовольняють потреби споживачів; зміна умов праці і підвищення її ефективності; приріст і накопичення нових знань, умінь і навиків; покращання системи управління й організації виробництвом; зміна якості і стилю життя людей, формування нової культури.

Похожие работы

... взаємних прав та обов'язків у зовнішньоекономічній діяльності. Договір (контракт) укладається відповідно до Закону України "Про зовнішньоекономічну діяльність" [5]та інших законів України з урахуванням міжнародних договорів України. Суб'єкти підприємницької діяльності при складанні тексту договору (контракту) мають право використовувати відомі міжнародні звичаї, рекомендації міжнародних органів ...

... взаємних прав та обов'язків у зовнішньоекономічній діяльності. Договір (контракт) укладається відповідно до Закону України "Про зовнішньоекономічну діяльність" [5]та інших законів України з урахуванням міжнародних договорів України. Суб'єкти підприємницької діяльності при складанні тексту договору (контракту) мають право використовувати відомі міжнародні звичаї, рекомендації міжнародних органів ...

... – розробці, впровадженню виробництв (робіт, послуг) і технологічних процесів, що задовольняють установленим екологічним вимогам; – виробництву продукції, що робить найменший негативний вплив на навколишнє середовище, підвищенню її якості й конкурентноздатності; – ощадливому використанню матеріально-сировинних і енергетичних ресурсів; – екологічно безпечному обігу з відходами ...

... думаю, що на сьогодні український споживач через суди незахищений. Це – профанація. Можливо, суд і захистить, але через декілька років», - сказав М.Папуша. Варіант другий. Управління захисту прав споживачів України Існує й інший шлях, яким може піти обурений покупець, – спробувати знайти правду в Управлінні захисту прав споживачів України (УЗПС). Заяви від споживачів УЗПС розглядає відповідно до ...

0 комментариев