Навигация

Содержание

Введение

1. Оборотные средства. Состав и структура оборотных средств

2. Источники формирования оборотных средств

3. Определение потребности предприятия в оборотных средствах. Нормирование оборотных средств

4. Кругооборот оборотных средств, показатели оборачиваемости

Выводы

Список используемой литературы

Введение

Одним из условий осуществления предприятием хозяйственной деятельности является наличие оборотных средств. Оборотные средства (оборотный капитал) необходимы для обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения.

Оборотными средствами называются активы предприятия, которые в результате его хозяйственной деятельности полностью переносят свою стоимость на готовый продукт, принимая однократное участие в процессе производства, изменяя и теряя при этом натурально-вещественную форму.

Функциональная роль оборотных средств состоит в обеспечении непрерывности процесса производства.

Предприятие, функционирующее на принципах самоокупаемости, обязано эффективного управлять собственными оборотными средствами для обеспечения рационального использования ресурсов предприятия в основной производственной деятельности, для оперативного определения ликвидности предприятия и своевременного погашения задолженностей.

Эффективность использования оборотных средств зависит от многих факторов. Среди них можно выделить внешние факторы, оказывающие влияние независимо от интересов и деятельности предприятия, и внутренние, на которые предприятие может и должно активно влиять. К внешним факторам относятся: общая экономическая ситуация, особенности налогового законодательства, условия получения кредитов и процентные ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета. Учитывая эти и другие факторы, предприятие может использовать внутренние резервы рационализации движения оборотных средств.

Повышение эффективности использования оборотных средств обеспечивается ускорением их оборачиваемости на всех стадиях кругооборота.

Значительные резервы повышения эффективности использования оборотных средств заложены непосредственно в самом предприятии. В сфере производства это относится, прежде всего, к производственным запасам. Запасы играют важную роль в обеспечении непрерывности процесса производства, но в то же время они представляют ту часть средств производства, которая временно не участвует в производственном процессе. Эффективная организация производственных запасов является важным условием повышения эффективности использования оборотных средств. Основные пути сокращения производственных запасов сводятся к их рациональному использованию; ликвидации сверхнормативных запасов материалов; совершенствованию нормирования; улучшению организации снабжения, в том числе путем установления четких договорных условий поставок и обеспечения их выполнения, оптимального выбора поставщиков, налаженной работы транспорта. Важная роль принадлежит улучшению организации складского хозяйства.

Ускорение оборота оборотных средств позволяет высвободить значительные суммы и таким образом увеличить объем производства без дополнительных финансовых ресурсов, а высвобождающиеся средства использовать в соответствии с потребностями предприятия.

1. Оборотные средства. Состав и структура оборотных средств

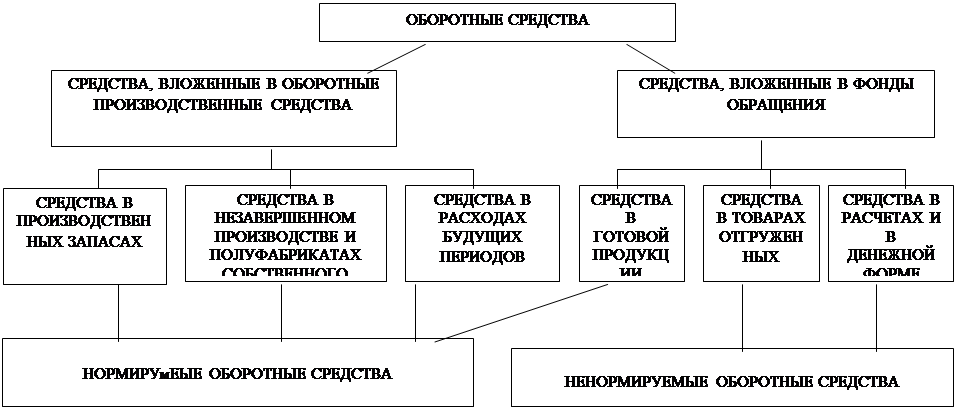

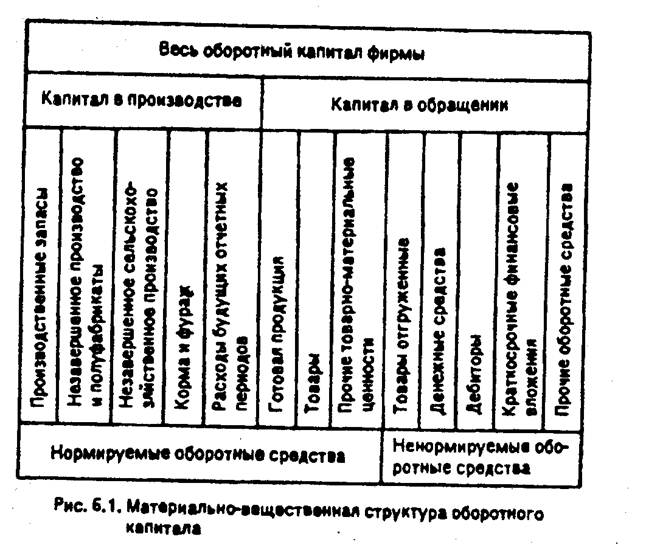

Оборотные средства подразделяются на две составляющие: оборотные производственные фонды и фонды обращения. Оборотные производственные фонды обслуживают сферу производства. Они составляют материальную основу производства и необходимы для обеспечения процесса производства продукции, образования стоимости. Во вторую часть оборотных средств входят фонды обращения, состоящие из готовой продукции и денежных средств предприятия. Фонды обращения не участвуют в образовании стоимости, но являются носителями уже созданной стоимости. Основное их назначение обеспечить денежными средствами ритмичность процесса обращения. Объединение оборотных фондов и фондов обращения в единую систему оборотных средств вытекает из непрерывности авансированной стоимости по трем названным стадиям их кругооборота.

Оборотные производственные фонды подразделяются на следующие элементы: производственные запасы, незавершенное производство, расходы будущих периодов.

Производственными запасами являются запасы сырья и материалов, полуфабрикатов и комплектующих изделий, топлива, тары, хозяйственного инвентаря, запчастей для ремонта, инструментов. Сырье и основные материалы - это предметы труда, составляющие материальную (вещественную) основу изготовляемого продукта. Сырьем называют продукцию сельского хозяйства (зерно, шерсть, хлопок, плоды, овощи) и добывающей промышленности (нефть, руда, газ и др.). Основными материалами считают продукцию обрабатывающей промышленности (мука, сахар, ткань, металл, кожа и др.). Полуфабрикаты — это предметы труда, изготовление которых полностью закончено в одном цехе, но которые подлежат дальнейшей обработке в других цехах того же предприятия или могут быть реализованы.

Вспомогательные материалы, в отличие от сырья и покупных полуфабрикатов, не образуют основного содержания изготовленного продукта, а лишь содействуют выполнению технологического процесса и образованию продукта.

Незавершенным производством (НЗП) являются предметы труда, вступившие в производственный процесс, но не прошедшие всех операций обработки, предусмотренных технологическим процессом.

Единственным невещественным элементом оборотных производственных фондов являются расходы будущих периодов, включающие затраты на подготовку и освоение новых видов продукции, новой технологии, производимые в данный период, но подлежащие погашению в будущем.

Фонды обращения подразделяются на следующие элементы: готовая продукция на складах, продукция отгруженная (товары в пути), дебиторская задолженность (средства в расчетах с потребителями продукции), денежные средства.

Готовая продукция представляет собой полностью законченные готовые изделия или полуфабрикаты, поступившие на склад предприятия.

Дебиторская задолженность – деньги, которые физические или юридические лица задолжали за поставку товаров, услуг или сырья.

Денежные средства – это денежные средства, находящиеся в кассе предприятия, на расчетных счетах банков и в расчетах.

Похожие работы

... = 1.3 т. Как мы видим из расчетов, приведенных выше, среднемесячная производительность труда осталась неизменной за все три года. Это говорит о равномерности работы НГДУ. 3. ОБОРОТНЫЕ СРЕДСТВА В СФЕРЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Для производства той или иной продукции в системе народного хозяйства имеется первичное звено, именуемое предприятием. Промышленное предприятие, в том числе и ...

... большие проценты, искать внеплановые источники средств, идти на нарушение финансовой дисциплины. Отвлечение оборотных средств ведет к замедлению их оборачиваемости, снижает эффективность работы предприятия, ухудшает его финансовое состояние. Организация оборотных средств предприятия обязательно включает систематический контроль за их сохранностью и эффективностью использования посредством ревизий ...

... Российской Федерации и Центрального банка Российской Федерации от 1 июля 1992 г. № 458 и последующие изменения и дополнения. Предусмотрено выделение целевого государственного кредита на пополнение оборотных средств предприятий и организаций. Источником этого кредита служит целевой внебюджетный фонд, создаваемый в финансовых органах краев, областей, автономных образований, городов Москвы и Санкт- ...

... речь далее. Наиболее общий метод расчета потребности в оборотном капитале фирмы основан на объеме реализованной продукции, определенном в бизнес-плане на предстоящий период и уровне коэффициента закрепления оборотных средств за предшествующие периоды. Из формулы, по которой рассчитывается этот коэффициент, непосредственно следует: где О — средний остаток оборотного капитала; Р — стоимость ...

0 комментариев