Навигация

Источники формирования оборотных средств

22730

знаков

0

таблиц

1

изображение

2. Источники формирования оборотных средств

Среди источников, используемых для формирования оборотных средств, выделяют собственные, заемные и привлеченные средства.

Общий размер собственных оборотных средств устанавливается предприятием самостоятельно. Обычно этот размер определяется минимальной потребностью средств для образования необходимых запасов товарно-материальных ценностей, для обеспечения планируемых объемов производства и реализации продукции, а также для осуществления расчетов в установленные сроки.

В процессе финансового планирования предприятие учитывает прирост и сокращение нормативов собственных оборотных средств, определяемых как разница между нормативами на конец и начало планируемого периода. Прирост норматива собственных оборотных средств финансируется в первую очередь за счет собственных ресурсов.

Наряду с прибылью для пополнения собственных оборотных средств используются так называемые устойчивые пассивы, которые приравниваются к собственным средствам. Устойчивыми называются пассивы, которые постоянно используются предприятием в обороте, хотя не принадлежат ему (например, резерв предстоящих платежей минимальной задолженности рабочим и служащим по заработной плате, по взносам на социальное страхование и т.п.)

Дополнительная потребность в оборотных средствах, обусловленная временными нуждами, обеспечивается краткосрочными кредитами банка.

Кроме собственных и заемных средств в обороте предприятия находятся привлеченные средства. Это кредиторская задолженность всех видов, а также средства целевого финансирования до их использования по прямому назначению.

3. Определение потребности предприятия в оборотных средствах. Нормирование оборотных средств

Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе нормирования, т.е. определения норматива оборотных средств. Целью нормирования определение рационального размера оборотных средств.

Эффективное использование оборотных средств во многом зависит от правильного определения потребности в оборотных средствах. Занижение величины оборотных средств влечет за собой неустойчивость финансового положения, перебои в производственном процессе и снижение объемов производства и прибыли. Завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты для расширения производства.

Потребность в оборотных средствах зависит от множества факторов: объемов производства и реализации; характера деятельности предприятия; длительности производственного цикла; видов и структуры потребляемого сырья; темпов роста объемов производства и т.п.

Нормирование оборотных средств является основой рационального использования хозяйственных средств предприятия. Оно заключается в разработке обоснованных норм и нормативов их расходования, необходимых для создания постоянных минимальных запасов для бесперебойной работы предприятия.

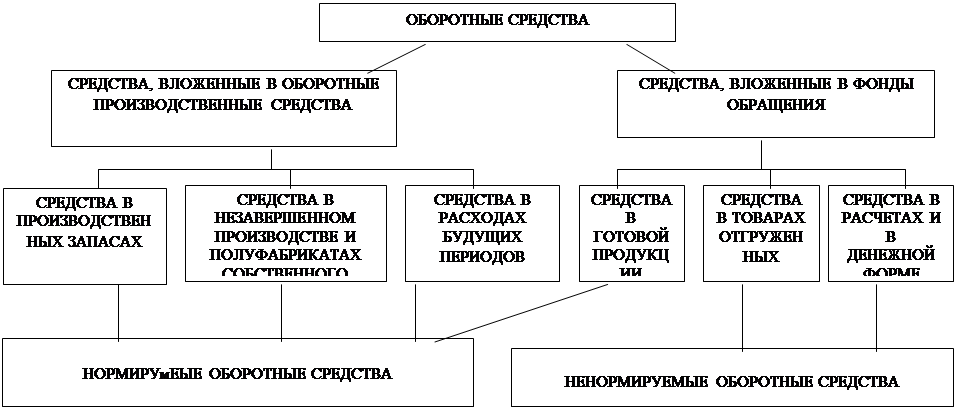

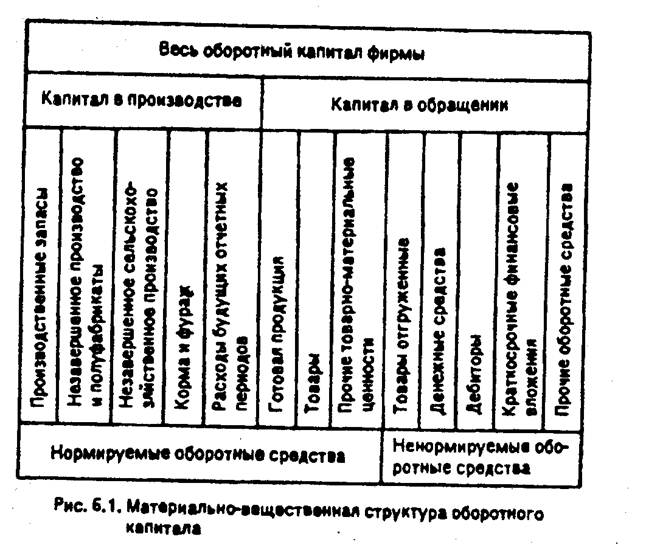

По степени управляемости оборотные средства подразделяются на нормируемые и ненормируемые. Нормируемые оборотные средства планируются предприятием, тогда как ненормируемые оборотные средства объектом планирования не являются.

К нормируемым относятся те оборотные средства, которые обеспечивают непрерывность производства и способствуют эффективному использованию ресурсов. Это производственные запасы, расходы будущих периодов, незавершенное производство, готовая продукция на складе. К ненормируемым оборотным средствам относятся денежные средства, отгруженная продукция, дебиторская задолженность.

Существует три основных метода нормирования оборотных средств: аналитический, коэффициентный и метод прямого счета.

При аналитическом методе используются фактические данные о величине оборотных средств за какой-то период. При этом уточняются излишние и ненужные запасы, вносятся поправки на изменение условий производства и снабжения. Уточненный результат этих расчетов и считается нормативом оборотных средств на планируемый период. Этот метод используется в тех случаях, когда не предполагаются существенные изменения в условиях работы предприятия и средства, вложенные в материальные ценности и запасы, имеют большой удельный вес.

Коэффициентный метод состоит в том, что нормативы на планируемый период рассчитываются путем внесения поправок (с помощью коэффициентов) в нормативы предшествующего периода. Коэффициенты учитывают изменение объемов производства, оборачиваемость оборотных средств, ассортиментные сдвиги и другие факторы.

Метод прямого счета состоит в том, что рассчитываются суммы оборотных средств по каждому конкретному виду товарно-материальных ценностей, затем они складываются, и в результате определяется норматив по каждому элементу нормируемых оборотных средств. Общий норматив представляет сумму нормативов по всем элементам. Этот метод является наиболее точным, обоснованным, но вместе с тем довольно трудоемким.

При нормировании оборотных средств необходимо установить нормы запаса по отдельным видам нормируемых материалов, определить нормативы по каждому элементу оборотных средств и рассчитать совокупный норматив по нормируемым оборотным средствам.

Нормы оборотных средств характеризуют минимальные запасы товарно-материальных ценностей, рассчитанных в днях запаса или в процентах к определенной базе (товарной продукции, объему основных фондов). Как правило, они устанавливаются на определенный период времени (квартал, год), но могут действовать и в течение более длительного периода.

Общие нормативы собственных оборотных средств определяются в размере их минимальной потребности для образования запасов сырья, материалов, топлива, незавершенного производства, расходов будущих периодов, готовых изделий.

Общий норматив оборотных средств состоит из суммы частных нормативов:

![]()

где:

Нпз – норматив производственных запасов;

Ннп – норматив незавершенного производства;

Нгп – норматив готовой продукции;

Нбр – норматив будущих периодов.

Норматив производственных запасов зависит от среднесуточного потребления сырья, материалов топлива и нормы запаса в днях:

![]()

где:

Рс - среднесуточное потребление данного вида сырья или материалов (в рублях);

Тдн – норма запаса в днях.

Средняя норма запаса в днях исчисляется в целом как средневзвешенная от норм запаса оборотных средств по отдельным видам.

Норма запаса в днях по отдельному виду, складывается из следующих составляющих:

![]()

где:

Ттр – транспортный запас;

Ттек – текущий складской запас;

Тстр – страховой(гарантийный запас);

Тсезон –сезонный запас.

Транспортный запас устанавливается по продолжительности времени пробега груза от поставщика до потребителя с учетом времени документооборота.

Если имеется несколько поставщиков, то транспортный запас определяется как средневзвешенная величина с учетом длительности пробега и размера поставки.

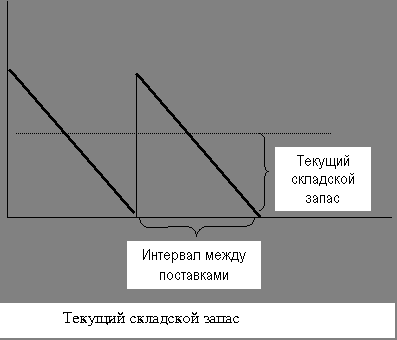

Текущим складским запасом материальных ценностей называют запас, обеспечивающий потребности производства на период между двумя очередными поступлениями их поставщиков:

В состав оборотных средств включается средний текущий запас, принимаемый в размере 50 % от продолжительности интервала между двумя смежными поставками:

где:

И – длительность в днях интервала между поставками.

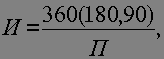

Средний интервал между поставками можно рассчитать по формуле:

где:

П – число поставок за период.

Гарантийным (страховым) запасом материальных ценностей называется запас, предназначенный для обеспечения потребностей производства на случай задержки поступления материальных ценностей.

Величину страхового запаса устанавливают как правило, в пределах 50 % от величины текущего запаса. Этот предел повышается в случае, если предприятие расположено вдали от поставщиков, потребляемые материалы являются уникальными, выпускаемая продукция требует много компонентов или комплектующих от разных поставщиков.

Сезонный запас рассчитывается на предприятиях с сезонным характером поставок сырья.

Размер оборотных средств для незавершенного производства определяется с учетом длительности производственного цикла и величины коэффициента нарастания затрат:

![]()

где:

В – объем среднедневного выпуска продукции по производственной себестоимости;

Тц – длительность производственного цикла;

Кнз – коэффициент нарастания затрат в незавершенном производстве.

Производственным циклом называется ряд производственных процессов, выполняемых при изготовлении продукции.

Продолжительность производственного цикла складывается из времени, затрачиваемого непосредственно на операции по обработке сырья, материалов, заготовок, и времени, которое требуется на перерывы между операциями от начала первой операции до сдачи готовой продукции на склад.

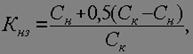

Коэффициент нарастания затрат характеризует степень готовности продукции и определяется отношением себестоимости незавершенного производства к себестоимости готовой продукции.

Нарастание затрат может быть равномерным и неравномерным (замедленным и ускоренным).

При равномерном нарастании затрат коэффициент нарастания затрат находят по формуле:

где:

Сн – стоимость сырья и материалов, поступающих в процесс производства;

Ск – стоимость готовой продукции.

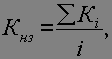

При неравномерном нарастании затрат коэффициенты нарастания затрат вначале определяются в нескольких точках производственного процесса:

где:

Кi – коэффициент нарастания затрат в i-той точке;

Сi – стоимость незавершенного производства в i-той точке;

Ск – себестоимость готового продукта.

Общий для процесса коэффициент нарастания затрат рассчитывается как средняя величина:

где:

Кнз – общий для процесса коэффициент нарастания затрат;

i – количество точек расчета частных коэффициентов.

Величина оборотных средств, вложенных в запасы готовой продукции на складе, зависит от среднесуточного выпуска продукции и длительности хранения продукции на складе:

![]()

где:

В – среднесуточный выпуск продукции по производственной себестоимости;

Тхр – средняя длительность хранения готовой продукции на складе.

Длительность хранения продукции на складе, в свою очередь, рассчитывается как сумма времени на формирования партии продукции для отгрузки и оформления документов на эту партию:

![]()

где:

Тфп– время, необходимое для формирования партии для отгрузки готовой продукции потребителю в днях.;

Тод– время, необходимое для оформления документов для отправки груза потребителю в днях.

Рассчитанная тем или иным способом величина необходимой для нормальной работы суммы оборотных средств повышает эффективность использования этого ресурса.

Похожие работы

... = 1.3 т. Как мы видим из расчетов, приведенных выше, среднемесячная производительность труда осталась неизменной за все три года. Это говорит о равномерности работы НГДУ. 3. ОБОРОТНЫЕ СРЕДСТВА В СФЕРЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Для производства той или иной продукции в системе народного хозяйства имеется первичное звено, именуемое предприятием. Промышленное предприятие, в том числе и ...

... большие проценты, искать внеплановые источники средств, идти на нарушение финансовой дисциплины. Отвлечение оборотных средств ведет к замедлению их оборачиваемости, снижает эффективность работы предприятия, ухудшает его финансовое состояние. Организация оборотных средств предприятия обязательно включает систематический контроль за их сохранностью и эффективностью использования посредством ревизий ...

... Российской Федерации и Центрального банка Российской Федерации от 1 июля 1992 г. № 458 и последующие изменения и дополнения. Предусмотрено выделение целевого государственного кредита на пополнение оборотных средств предприятий и организаций. Источником этого кредита служит целевой внебюджетный фонд, создаваемый в финансовых органах краев, областей, автономных образований, городов Москвы и Санкт- ...

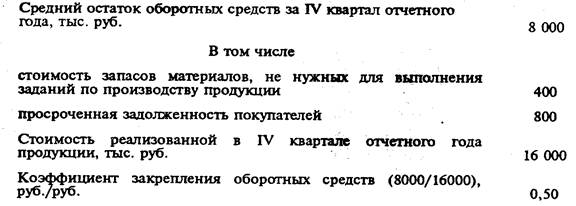

... речь далее. Наиболее общий метод расчета потребности в оборотном капитале фирмы основан на объеме реализованной продукции, определенном в бизнес-плане на предстоящий период и уровне коэффициента закрепления оборотных средств за предшествующие периоды. Из формулы, по которой рассчитывается этот коэффициент, непосредственно следует: где О — средний остаток оборотного капитала; Р — стоимость ...

0 комментариев