Навигация

Определение снижения себестоимости продукции после внедрения мероприятий НТП

25449

знаков

0

таблиц

0

изображений

8. Определение снижения себестоимости продукции после внедрения мероприятий НТП

Снижение себестоимости происходит под влиянием трёх групп факторов.

Влияние первой группы факторов определяется по формуле

∆С1=(1-IнIц)dм100%,

где ∆С1 – снижение себестоимости единицы продукции;

Iн – индекс снижения норм расхода металла (отношение норм расхода металла после внедрения мероприятий НТП к нормам расхода металла до внедрения мероприятий НТП, принятым за 1). Например, если норма расхода металла снизилась на 5%, Iн=0,95;

Iц – индекс роста цен на металл;

dм – доля затрат на металл в себестоимости единицы продукции.

По продукции А:

dм = (Нм*Цм)/ Са

dм = (0,29*2850)/ 4131,45 = 0,2001

∆С1 = (1 – 0,95*1,055)* 0,2001*100% = -0,00225*0,1985*100% = -0,045%

По продукции Б:

dм = (0,28*2850)/ 3516,14 = 0,227

∆С1 = (1 – 0,95*1,055)* 0,227*100% = -0,00225* 0,227*100% = -0,051%

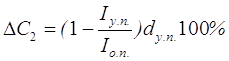

Влияние второй группы факторов определяется по формуле

,

,

где ∆С2 – снижение себестоимости единицы продукции;

Iу.п. – индекс роста условно-постоянных расходов;

Iо.п. – индекс роста объема производства;

dу.п. – доля условно-постоянных расходов в себестоимости единицы продукции..

По продукции А:

dу.п = 1228,08 / 4131,45 = 0,2973

∆С2 = (1 – 1,015/1,04)*0,2973*100% = 0,024*0,2973*100% = 0,714 %

По продукции Б:

dу.п = 986,52 /3516,14 = 0,2806

∆С2 = (1 – 1,015/1,04)*0,2806* 100% = 0,024*0,2806*100% = 0,673 %

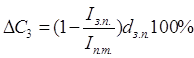

Влияние третьей группы факторов определяется по формуле

,

,

где ∆С3 – снижение себестоимости единицы продукции;

Iз.п. – индекс роста заработной платы;

Iп.т. – индекс роста производительности труда;

dз.п. – доля основной, дополнительной заработной платы и отчислений во внебюджетные фонды в себестоимости единицы продукции.

По продукции А:

dз.п = (371,85 + 44,62 + 108,28)/ 4131,45 = 0,127

∆С3 = (1 – 1,031/1,04)*0,127*100% = 0,0087*0,127*100% = 0,11 %

По продукции Б:

dз.п = (301,64 +36,2 + 87,84)/ 3516,14 = 0,121

= (1 – 1,031/1,04)*0,121*100% = 0,0087*0,121*100% = 0,105 %

Общее снижение себестоимости единицы продукции А и Б определяется с учётом совокупного влияния каждой из трёх групп факторов. Рассчитаем общее снижение себестоимости сначала в процентном, а затем в стоимостном выражении.

∆С = ∆С1 + ∆С2 + ∆С3

По продукции А:

∆С = -0,045 % + 0,714 % + 0,11 % = 0,779 %

По продукции Б:

∆С = -0,051% + 0,673% + 0,105% = 0,727 %

В стоимостном выражении снижение себестоимости единицы продукции рассчитывается следующим образом:

По продукции А:

∆С = 0,00779*4131,45 =32,18 (руб.)

По продукции Б:

∆С = 0,00727*3516,14 = 25,56 (руб.)

Определяем себестоимость единицы продукции А и Б после внедрения мероприятий НТП, себестоимость всего объема выпуска с учетом квартального роста объема производства.

С2 = С - ∆С

По продукции А:

С2 = 4131,45 - 32,18 = 4099,27 (руб.)

По продукции Б:

С2 =–3516,14 - 25,56 = 3490,58 (руб.)

Себестоимость всего объёма выпуска рассчитывается по формуле:

С2* Q2 = С2 * Qн * (1 + Вк)

По продукции А:

Q2 = 1080*(1 + 0,04) = 1123,2 (1123 штуки – объём выпуска продукции А в новом квартале)

С = 4099,27*1123 = 4603480,21 (руб.)

По продукции Б

Q2 = 1100(1+ 0,04) = 1144 (шт./кварт.)

С = 3490,58*1144 = 3993223,52 (руб.)

Са + Сб = 4603480,21 + 3993223,52 = 8596703,73 (руб.)

9. Расчёт экономии средств за второе полугодие и за год

Экономия от внедрения мероприятий научно-технического прогресса рассчитывается как произведение снижения себестоимости на весь объём выпуска по продукции А и Б:

Э = ∆С* Q2

Э = 32,18*1123 + 25,56*1144 = 36138,14 + 29240,64=65378,78 (руб./кварт.)

Экономия от внедрения мероприятий НТП за полугодие и за год больше экономии за квартал в 2 и 4 раза соответственно:

Эпг =65378,78 *2 = 130757,56 (руб./полгода)

Эг = 130757,56 * 2 = 261515,12 (руб./год)

10. Определение срока окупаемости капитальных вложений в мероприятия НТП и годовой экономический эффект от их внедрения

Рассчитываем срок окупаемости капитальных вложений в мероприятия НТП как отношение величины капитальных вложений к годовой экономии средств.

Т = КВ/Эг

Т = 415290,74 / 261515,12 = 1,59 (1 год и 7 месяцев)

Нормативный срок окупаемости капитальных вложений обратно пропорционален нормативному коэффициенту эффективности капитальных вложений:

Тн = 1/Ен

Тн = 1/0,15 = 6,67 (6 лет и 8 месяцев)

Так как реальный срок окупаемости капитальных вложений в мероприятия НТП меньше нормативного, то данные капитальные вложения являются целесообразными.

Определяем годовой экономический эффект от внедрения мероприятий НТП как разница между полученным результатом (годовой экономией средств) и вызвавшими его затратами (произведением капитальных вложений на нормативный коэффициент эффективности капитальных вложений).

Эк = Эг – КВ*Ен

Эк = 261515,12 - 428550,74 *0,15 = 261515,12 - 62293,61= 199221,51 (руб.)

Положительный экономический эффект от внедрения мероприятий НТП также подтверждает целесообразность капиталовложений.

11. Расчёт балансовой и чистой прибыли после внедрения мероприятий НТП

Определяем балансовую и чистую прибыль после внедрения мероприятий НТП, которые возрастают за счет снижения себестоимости единицы изделия А и Б при неизменной оптовой цене изготовителя.

БП = ПР + ППР + ПВД

Прибыль от реализации продукции определяется как разность между выручкой от реализации продукции и себестоимостью всего объёма выпуска.

ПР = ВР – С – А

ПР = Цизг.а* Q2 + Цизг.б – (Са + Сб)

ПР = 4544,6*1123 + 3867,75*1144 - 8596703,73 = 5103585,8 + 4424706 - 8596703,73 = 931588,07 (руб.)

ПВД = 190864,41 (руб.)

БП2 = 931588,07 + 190864,41 = 1122452,48 (руб.)

Чистая прибыль получается из балансовой прибыли за вычетом из нее всех налогов и экономических санкций с учетом прибыли, не облагаемой налогом.

ЧП2 = (ПР + Дсп* - Пн)* (1 – Снп) + Дцб*(1 – Снд) + Пн - Сэ

Дсп* - доход от сданного в аренду имущества с учетом его корректировки на величину НДС;

ЧП2 = (931588,07 + 111864,41 – 34000)*0,76 + 79000*0,85 + 34000 = 767183,88+ 67150 +34000 - 39000 = 829333,88 (руб.)

Заключение

В данной курсовой работе я рассчитала такие показатели хозяйственной деятельности предприятия, как снижение себестоимости и чистую прибыль.

В результате внедрения мероприятий научно-технического прогресса, а также под влиянием изменений внешней среды: повышение цены на металл, снижение нормы расхода металла, рост объёма производства, увеличение условно-постоянных расходов, рост заработной платы работников и рост производительности труда, произошло снижение себестоимости по продукции А и Б.

Снижение себестоимости привело в свою очередь к увеличению балансовой и чистой прибыли предприятия, так как оптовые цены изготовителя остались на прежнем уровне. Внедрение мероприятий НТП оказалось экономически эффективным для данного предприятия (годовой экономический эффект равен 199,22 тыс. руб.).

В заключении хотелось бы отметить, что данная курсовая работа способствовала лучшему освоению и закреплению теоретического материала, приобретению навыков самостоятельной работы и умения выполнять конкретные экономические расчеты, выбирать наиболее рациональные пути реализации хозяйственных решений.

Список используемой литературы

1. Березинь, И.Э. Экономика предприятия: учеб. для вузов / И.Э. Березинь, С.А. Пикунова, Н.Н. Савченко. – 2-е изд., испр. – М.: Дрофа, 2004. – 367 с.

2. Волков, О.И. Экономика предприятия (фирмы): учебник/

О.И. Волков, О.В. Девяткин, Н.Б. Акуленко. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2005. – 599 с.

3. Горфинкель, В.Я. Экономика предприятия: учеб. для вузов/ В.Я. Горфинкель, В.А. Швандр. – 4-е изд., перераб. и доп. – М.: ЮНИТИ, 2006. – 670 с.

4. Пелих, А.С. Экономика предприятии (фирмы): учеб пособие для вузов/ А.С. Пелих, Т.А. Высоцкая, В.М. Джуха. И.И. Бобков. – Ростов Н/Д.: МАРТ, 2004. – 504 с.

5. Сафронов, Н.А. Экономика организации (предприятия): учебник/ под ред. Н.А. Сафронова. – 2-е изд., перераб. и доп. – М.: Экономистъ, 2005. – 617 с.

6. Тертышник, М.И. Экономика предприятия: учебно-методический комплекс/ М.И. Тертышник. – М.:ИНФРА-М, 2005. – 301 с.

7. Чуев, И.Н. Экономика предприятия: учебник/ И.Н. Чуев, Л.Н. Чечевицина. – 2-е изд., перераб. и доп. – М.: Дашков и К, 2005. – 416 с.

Похожие работы

... и наметившихся тенденций их изменения разрабатываются мероприятия, необходимые для стабилизации благоприятных тенденций или, на оборот, для устранения неблагоприятных. 2. Методика расчета и анализа показателей эффективности работы предприятия на примере ЗАО «Каустик» 2.1 Краткая характеристика ЗАО «Каустик» Стерлитамакское закрытое акционерное общество «Каустик» - одно из крупнейших ...

... » в 2007 году на 13,5 р. Следовательно, можно сделать вывод, что эффективность деятельности ЧПУП «Завод электроники и бытовой техники ГОРИЗОНТ» после реорганизации в целом выше, чем у ОАО «Горизонт». 3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ЧПУП ЗАВОД ЭЛЕКТРОНИКИ И БЫТОВОЙ ТЕХНИКИ «ГОРИЗОНТ» 3.1 Пути улучшения финансового состояния реорганизованного предприятия Финансовое положение ...

... ). [8]. Таким образом, производительность труда и определение потребностей в рабочих и специалистах на предприятии – важнейшие показатели эффективности работы предприятий общественного производства, зависящий от уровня развития производительных сил в обществе. 2. Производительность труда на примере ОАО "Востокгазпром". Визитная карточка ОАО "Востокгазпром" Адрес: г. Томск, ул. Большая ...

та с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании. Показатели рентабельности отражают соотношение результатов (прибыль) и определенных факторов, влияющих на эти результаты. Возможные сочетания прибыли с влияющими на нее факторами позволяют сконструировать множество различных показателей ...

0 комментариев