Навигация

1.1.1 Локальная смета

Левая половина сметы содержит описательную часть, в которой представлен шифр и перечень работ и затрат, необходимых при производстве строительных, ремонтно-строительных, монтажных, пусконаладочных работ. В этой половине также указываются единицы измерения (масса, штуки, метры, комплекты и прочие физические параметры.)

Во второй половине сметы даются прямые затраты в рублях по выполнению описательной части работ на указанную единицу измерения, количество единиц измерения и произведение единиц измерения на их количество.

В результате каждая строчка несет информацию о стоимости работ, описанных в левой части сметы в денежном выражении.

Складывая итоги всех строчек, получаем сумму затрат, необходимых для проведения того или иного вида работ.

Локальная смета может включать следующие разделы:

• строительные работы (земляные работы, фундаменты и стены подземной части, стены, каркас, перекрытия, перегородки, полы и основания, покрытия и кровли, заполнение проемов, лестницы и площадки, отделочные работы, разные работы);

• специальные строительные работы (фундаменты под оборудование, специальные основания, каналы, химические защитные покрытия и прочие работы);

• внутренние санитарно-технические работы: водопровод, канализацию, отопление,

• монтаж оборудования: приобретение и монтаж технологического оборудования, технологические трубопроводы, технологические металлические конструкции и т.п.;

• вентиляцию и кондиционирование;

• электромонтажные работы;

• низковольтные сети;

• КИП (контрольно-измерительные приборы) и автоматику.

Порядок составления локальных смет:

Локальные сметы на отдельные виды строительных и монтажных работ, а также на стоимость оборудования составляются исходя из следующих данных:

– параметров зданий, сооружений, их частей и конструктивных элементов, принятых по рабочим чертежам;

– объемов работ, принятых из ведомостей объемов строительных и монтажных работ и определяемых по рабочим чертежам;

– номенклатуры и количества оборудования, мебели и инвентаря, принятых из заказных спецификаций, ведомостей и рабочих чертежей;

– действующих сметных нормативов на виды работ, конструктивные элементы, а также оптовых, лимитных и в отдельных случаях цен разового заказа на оборудование, мебель и инвентарь[1].

При составлении локальных смет по принятым техническим решениям приоритет в выборе действующих сметных нормативов или методов определения сметной стоимости производится из условий:

– если имеются утвержденные прейскуранты на строительство зданий и сооружений, укрупненные расценки (УР) или укрупненные сметные нормы (УСН), предназначенные для использования при составлении смет по рабочим чертежам, то принимаются эти укрупненные сметные нормативы;

– если отсутствуют укрупненные сметные нормативы, но имеются сметы к типовым и повторно применяемым экономичным индивидуальным проектам, привязанным к местным условиям строительства, то принимаются эти сметы;

– если отсутствуют укрупненные сметные нормативы, а также сметы к типовым и повторно применяемым экономичным индивидуальным проектам, привязанным к местным условиям строительства, то принимаются единичные расценки на строительные конструкции или на отдельные виды строительных и монтажных работ из соответствующих сборников и каталогов.

1.1.2 Объектная смета

С целью определения полной стоимости объекта, необходимой для расчётов за выполненные работы между заказчиком и подрядчиком, в конце объектной сметы к стоимости строительных и монтажных работ дополнительно включаются средства на покрытие лимитированных затрат, в том числе:

• на удорожание работ, выполняемых в зимнее время, стоимость временных зданий и сооружений и другие затраты, включаемые в сметную стоимость строительно-монтажных работ и предусматриваемые в составе главы «Прочие работы и затраты» сводного сметного расчета стоимости строительства, – в соответствующем проценте для каждого вида работ или затрат от итога строительно-монтажных работ по всем локальным сметам;

• часть резерва средств на непредвиденные работы и затраты, предусмотренного в сводном сметном расчете.

В тех случаях, когда стоимость объекта определена по одной локальной смете, объектная смета не составляется. При этом роль объектной сметы выполняет локальная смета, в конце которой включаются средства на покрытие лимитированных затрат в том же порядке, что и для объектных смет. При совпадении понятий объекта и стройки в сводный сметный расчет стоимости строительства включаются также данные из локальных смет[2].

При составлении на один и тот же вид работ двух или более локальных смет эти сметы объединяются в объектный смете в одну строку под общим названием.

В объектной смете построчно и в итоге приводятся показатели единичной стоимости на 1 м3 объема, 1 м2 площади зданий и сооружений, 1 м протяжённости сетей и т.п.

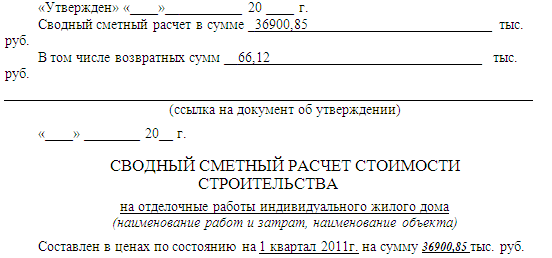

За итогом объектной сметы справочно показываются возвратные суммы, которые являются итоговым результатом возвратных сумм, предусмотренных локальными сметами.

При размещении в жилых зданиях встроенных или пристроенных предприятий (организаций) торговли, общественного питания и коммунально-бытового обслуживания объектные сметы составляются отдельно для жилых зданий и предприятий (организаций). Распределение стоимости общих конструкций и устройств между жилой частью здания и встроенным (пристроенным) помещением производится в предусмотренном порядке.

Допускается составление одной сметы с выделением за ее итогом стоимости жилой части здания, встроенных и пристроенных помещений.

Порядок составления объектных смет:

Объектные сметы составляются по установленной форме на объекты в целом путем суммирования данных локальных смет, с группировкой работ и затрат по соответствующим графам сметной стоимости «строительных работ», «монтажных работ», «оборудования, мебели и инвентаря»*, «прочих затрат».

* В графе сметная стоимость «оборудования, мебели и инвентаря» показывается:

сметная стоимость оборудования, предусмотренного рабочими чертежами, вне зависимости от стадийности проектирования;

в составе средств на инвентарь для промышленного и других видов производственного строительства – стоимость производственного инвентаря.

На основе объектных смет, согласованных в установленном порядке с подрядными строительно-монтажными организациями и утвержденных заказчиком, составляется ведомость сметной стоимости товарной строительной продукции, по которой осуществляются расчеты за выполненные строительно-монтажные работы между заказчиками и подрядчиками.

С целью определения стоимости объекта, указываемой в ведомости сметной стоимости товарной строительной продукции, в конце объектной сметы к стоимости строительных и монтажных работ дополнительно включаются следующие средства на покрытие лимитированных затрат:

– на титульные (не предусмотренные накладными расходами) временные здания и сооружения – в установленном для данного вида строительства проценте от итога строительно-монтажных работ по всем локальным сметам, если расчеты за временные здания и сооружения не намечается осуществлять за фактически построенные объекты;

– на удорожание работ, выполняемых в зимнее время, и другие подобные затраты, включаемые в сметную стоимость строительно-монтажных работ и предусматриваемые в составе главы «Прочие работы и затраты» сводного сметного расчета стоимости строительства, – в соответствующем проценте, установленном для каждого вида работ и затрат, от итога строительно-монтажных работ по всем локальным сметам и стоимости временных зданий и сооружений;

– часть резерва средств на непредвиденные работы и затраты, предусмотренного в сводном сметном расчете стоимости строительства и предназначенного для возмещения затрат подрядчика, а также работ по строительству инженерных сетей и благоустройству (включая озеленение); 1% – для жилых и общественных зданий и сооружений (в том числе экспериментальных).

Если стоимость объекта может быть определена по одной локальной смете, то объектная смета не составляется. В этом случае роль объектной сметы выполняет локальная смета, в конце которой включаются средства на покрытие лимитных затрат в том же порядке, что и для объектных смет. При совпадении понятий объекта и стройки в сводный сметный расчет стоимости строительства включаются также данные из локальных смет.

В объектной смете построчно и в итоге приводятся показатели единичной стоимости на 1 м объема, 1 м площади зданий и сооружений, 1 м протяженности сетей.

За итогом объектной сметы справочно показываются возвратные суммы, которые являются итогом возвратных сумм, определенных во всех относящихся к этому объекту локальных сметах.

При размещении в жилых зданиях встроенных или пристроенных предприятий (организаций) торговли, общественного питания и коммунально-бытового обслуживания объектные сметы должны составляться отдельно для жилых зданий и предприятий (организаций). Распределение стоимости общих конструкций и устройств между жилой частью здания и встроенным (пристроенным) помещением для предприятия (организации) должно производиться в соответствии с Указаниями о составе затрат и порядке их отнесения на сметную стоимость жилищного строительства. Допускается также составление одной общей объектной сметы, но с выделением за ее итогом стоимости жилой части здания и встроенных и пристроенных помещений.

Похожие работы

... использоваться всеми участниками инвестиционного процесса – заказчиками (инвесторами) строительства, проектными и подрядными организациями независимо от их форм собственности и ведомственной принадлежности. Для определения сметной стоимости работ ресурсным методом рекомендуется применять формы локальной ресурсной ведомости и локального сметного расчета (локальной сметы). В качестве исходных ...

... по возведению земляного полотна, так как затраты на оплату труда занимают здесь 3,46 %, в отличие от затрат в строительстве дорожной одежды – 1,11 %. 2.2 Расчет структуры сметной стоимости строительства автомобильной дороги Расчет структуры по видам работ: Расчеты представлены в табличной форме: Главы и пункты сводного сметного расчета Сметная стоимость Формула расчета ...

... ,95 199224,05 - - 5862799,29 Стоимость 1м2 с учетом коэффициента на 1 квартал 2007г. (k=3,25) равен: 6. Объектная смета На возведение 5этажного панельного жилого дома на 15 квартир Основание: локальные сметы №1, №2, №3,№4. Сметная стоимость: 4261995,88 руб. Сметная заработная плата: 130963,17 руб. Стоимость 1м3: 1112,2 руб. Объем здания: 3832м3 Составлено в ценах 01.01.2001г. ...

... виды подготовительных работ) необходимо предусматривать в наиболее благоприятное время года в соответствии с решениями, принятыми в проекте организации строительства. Целью данной курсовой работы является расчёт сметной стоимости строительства мебельного завода в г.Караганде. Состав и содержание проектных решений и документации в проекте организации строительства и проектах производства работ ...

0 комментариев