Прочие затраты, относящиеся к деятельности заказчика: технический надзор за ходом строительства (глава XI сводного сметного расчета)

МДС 81-33-2004 «Методические указания по определению величины НР в строительстве»

Пояснительная записка к сметной документации на строительство автомобильной дороги III категории в с. Уват

Расчет структуры сметной стоимости строительно-монтажных работ (по устройству земляного полотна и дорожной одежды)

Расчет структуры сметной стоимости строительства автомобильной дороги

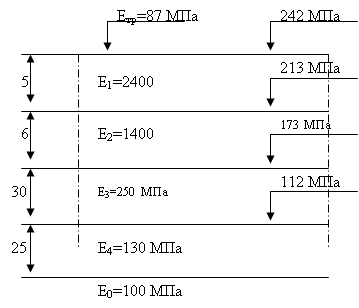

Расчет открытой договорной цены на строительство

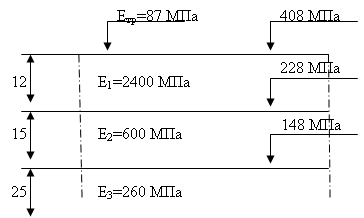

Расчет твердой договорной цены на строительство

Навигация

Сметная стоимость автомобильной дороги

Сметная стоимость автомобильной дороги

35028

знаков

5

таблиц

2

изображения

Введение

Сметно-нормативная база (СНБ) - это совокупность нормативных и правовых документов устанавливающих порядок определения сметной стоимости строительства. Ее основу составляют сметные нормативы.

Сметные нормативы - это совокупность сметных норм, цен и расценок, объединенных в отдельные сборники вместе с правилами и положениями и положениями, содержащими в себе необходимые требования. Они служат для определения местной стоимости строительства, реконструкции зданий и сооружений.

Сметные нормативы классифицируются следующим образом:

─ по структуре и степени укрупнения: элементные, укрупненные

элементные → сметные нормы и цены на ресурсы, сметные нормы и расценки на виды работ;

укрупненные → выраженные в %, показатели и сметные нормативы;

─ по разработке и уровню применения:

Ø государственные сметные нормативы;

Ø отраслевые сметные нормативы;

Ø территориальные сметные нормативы;

Ø фирменные сметные нормативы (для конкретных предприятий и организаций);

На их базе рассчитывается потребность в ресурсах: для выполнения работ по строительству данного объекта; для разработки единичных расценок и определения стоимости полуфабрикатов, приготавливаемых в стационарных установках.

Сметные нормы - это совокупность ресурсов установленных на принятый измеритель работ. Они служат для определения нормативного расхода ресурсов на выполнение проектного объема соответствующего вида работ как основы для перехода к стоимостным показателям. Сметные нормы отражают расходы, относящиеся к прямым затратам. Сметные нормы служат основанием для определения потребности в ресурсах на стадии ПОС и ППР:

─ разработка единичных расценок на соответствующие виды работ;

─ разработки укрупненных сметных нормативов (УПР, УРН).

Сметные нормы учитывают среднеотраслевой технологический уровень строительного производства. Влияние специфических условий производства работ, предусмотренных проектами организации строительства, учитывается коэффициентами, приведенными в соответствующих сборниках. В сметных нормах предусматриваются единые для всей территории страны показатели затрат труда, машинного времени и расхода материала на единицу конструктивного элемента или вида работ.

Единичные расценки используются для определения сметной стоимости строительства, в частности прямых затрат (при использовании базисно-индексного и базисно-компенсационного методов), отдельных видов работ, конструктивных элементов, предприятий, зданий и сооружений. Они составляются на принятый измеритель работ. Расценка на принятый измеритель содержит: наименование и характеристику работ, общий размер прямых затрат, в том числе дается расшифровка прямых затрат. Кроме того, показываются затраты труда рабочих-строителей на принятый измеритель работ.

Различают 2 вида единичных расценок:

1) закрытые – в них учтены все затраты;

2) открытые – не учитывают затраты на основные строительные материалы, расход которых:

- либо указывают в расценках;

- либо принимают по проекту;

Затраты на материалы не учтенные расценками, учитываются в локальной смете (локальном сметном расчете), отдельной строкой после соответствующей расценки:

![]()

где НРijмат - норма расхода материалов, изделий и конструкций, не учтенных единичными расценками;

Qi - объем (количество) отдельных видов работ рассчитанные в измерителе единичной расценки;

Цсмjмат - сметная цена единицы измерения материальных ресурсов, не учтенных i-той расценкой;

j - номенклатура материала не учтенных расценками на i-тый вид работ;

i - вид работ;

Формула расчета единичной расценки:

![]()

где CHj - сметная норма расхода i-го вида ресурса (определяется по сборникам ГЭСН);

Цсмj - сметная цена единицы каждого вида ресурса;

j=1-3 номенклатура расходов ресурсов (материальных, трудовых, технических).

Сметная стоимость строительства.

Сметная стоимость строительства – сумма денежных средств, необходимая для его осуществления в соответствии с проектными материалами.

Сметная стоимость строительства является основой для:

· определения размеров капитальных вложений, необходимых для осуществления строительства;

· формирования договорных цен на строительную продукцию;

· расчетов за выполнение работы между заказчиком и подрядчиком;

· оплата расходов по приобретению оборудования и доставке его до стройки;

· возмещение прочих расходов и затрат предусмотренных в сводном сметном расчете.

На базе данного показателя осуществляется учет и отчетность, оценка деятельности подрядчиков и заказчиков. Исходя из сметной стоимости строительства, в установленном порядке определяется балансовая стоимость (первоначальная) вводимых в действие основных фондов по построенным предприятием зданиям и сооружениям.

На основе сметной стоимости строительства осуществляется:

· учет и отчетность, оценка деятельности подрядных организаций и заказчиков;

· сравнение ПОС и ППР;

· выбор конструкций и объемно-планировочных решений;

· сравнение и выбор строительных материалов и технологии производства работ.

Так как сметная стоимость строительства служит для определения размера капитальных вложений, то все затраты в ней группируются в соответствии с технологической структурой капитальных вложений:

ССТР = ССТР.Р + СМОНТ.Р + СОБОР. + СПР. + СНЕПР.

ССТР.Р – сметная стоимость строительных работ, а именно:

1. работы по возведению зданий и сооружений:

- земляные работы;

- устройство сборных железобетонных, монолитных бетонных, кирпичных, металлических, балочных, деревянных и др. строительных конструкций;

- полов, кровель;

- отделочные работы.

2. санитарно-технические работы:

- устройство внутреннего водопровода, канализации, отопления, газоснабжения, вентиляции и др.;

- строительство наружных сетей и сооружений газопроводов, магистральных газонефтепроводов, сооружения для очистки сточных вод, для охраны атмосферы от загрязнения.

3. работы выполняемые при спец. строительстве:

- автомобильные дороги, железные дороги, аэродромы, мосты и т.д. линии электропередач, сооружения связи, телевидения, радиовещания, гидротехнические сооружения;

4. специальные строительные работы:

- горно- и вскрышные работы, буровзрывные, свайные, закрепление грунтов;

- озеленение, лесозащитные насаждения;

- работы по подготовке территории строительства (вырубка леса, корчевка пней, планировка территорий, гидронамыв, перенос строений);

- работы по устройству оснований и фундаментов под оборудование;

- разборка строительных конструкций

СМОНТ.Р – сметная стоимость монтажных работ.

- сборка и установка в проектное положение на месте постоянной эксплуатации всех видов оборудования;

- прокладка линий электроснабжения и сетей к электросиловым установкам, присоединение к сетям;

- демонтаж оборудования при реконструкции, технического перевооружения и капитальном ремонте действующих предприятий, зданий, сооружений.

СОБОР. – сметная стоимость оборудования, мебели и инвентаря.

- приборы и средства автоматического контроля связи;

- транспортные средства автоматически связанные с процессом производства;

- стоимость производственного инструмента (контрольно-измерительного, ударного, слесарного и др.)

- стоимость хозяйственного инвентаря (столы, стулья, вешалки, урны, противопожарный инструмент).

СПР – стоимость прочих затрат, относящихся, как к строительству в целом, так и к отдельным объектам и работам.

Они классифицируются следующим образом:

1. Прочие затраты, относящиеся к строительству в целом (гл. 1 Сводного сметного расчета): отвод земельных участков, выдача архитектурно-планировочного задания, выделение красной линии застройки, разбивка основных осей здания и сооружения, перенос их в натуру, закрепление пунктами и знаками, плата за землю при изъятии земельного участка под строительство, снос и перенос строений. Возмещение убытков и потерь собственника строений и земель, другие компенсационные затраты предусмотренные действующим законодательством.

2. Прочие затраты, относящиеся к деятельности подрядчика (гл. 9 ССР):

2.1. Относящиеся к СМР

- средства на строительство и разработку титульных, временных зданий и сооружений (Глава IX сводного сметного расчета);

- дополнительные затраты, связанные с производством работ в зимнее время (Глава X сводного сметного расчета);

- затраты на содержание постоянно действующих автомобильных дорог, используемых для нужд строительства и их восстановление после окончания строительства;

2.2. не относящиеся к СМР (Глава X сводного сметного расчета);

- перевозка работников автотранспортом на расстояние свыше 3 км;

- по перебазированию строительно-монтажной организации с одной стройки на другую;

- по командированию работников для выполнения СМР;

- по выполнению работ вахтовым методом;

- по обеспечению нормальных условий труда;

- по премированию за ввод объекта в эксплуатацию;

- по страхованию работников и имущества подрядной организации и др. затраты, предусмотренные действующим законодательством и нормативными актами.

Похожие работы

... *EXP(0,069*Х) На основе проведенного анализа выявлены положительные и отрицательные стороны деятельности предприятия, в которых заключаются резервы снижения себестоимости. 3 ПУТИ СНИЖЕНИЯ ЗАТРАТ ПО РЕМОНТУ И СОДЕРЖАНИЮ АВТОМОБИЛЬНЫХ ДОРОГ 3.1 Основные направления снижения затрат В традиционном представлении важнейшими путями снижения затрат является экономия всех видов ресурсов потребляемых в ...

... работ по устройству земляного полотна необходимо соблюдать правила техники безопасности, приведенные в соответствующих разделах и «Правил техники безопасности при строительстве, ремонте и содержании автомобильных дорог» и СНиП III-4-80 «Техника безопасности в строительстве». Постоянно следить за дислокацией дорожных знаков согласно согласованной с ГИБДД схеме. Общая длина захватки (участка), ...

... -3%. За итогом сводной сметы учтены возвратные суммы в размере 15%от главы«Временные здания и сооружения». Глава 13. Охрана труда Техника безопасности при строительстве автомобильной дороги Техника безопасности - система организационных мероприятии и технических средств, предотвращающих или уменьшающих воздействие на работающих опасных производственных факторов. Требования к видимости ...

... вид искусственных сооружений. Число их на железных дорогах в районах с различным рельефом местности составляет 0,3—0,9 трубы, а на автомобильных—1,0—1,4 трубы на 1 км трассы. В целом трубы составляют 75% общего количества искусственных сооружений на дорогах и 40—45 % стоимости общих затрат на постройку искусственных сооружений. Прежде при постройке дорог были распространены каменные и бетонные ...

0 комментариев