Навигация

Организация и планирование фонда заработной платы

50169

знаков

5

таблиц

4

изображения

Содержание

Введение

1. Организация и планирование фонда заработной платы

1.1 Организация и планирование заработной платы

1.2 Формы и системы оплаты труда

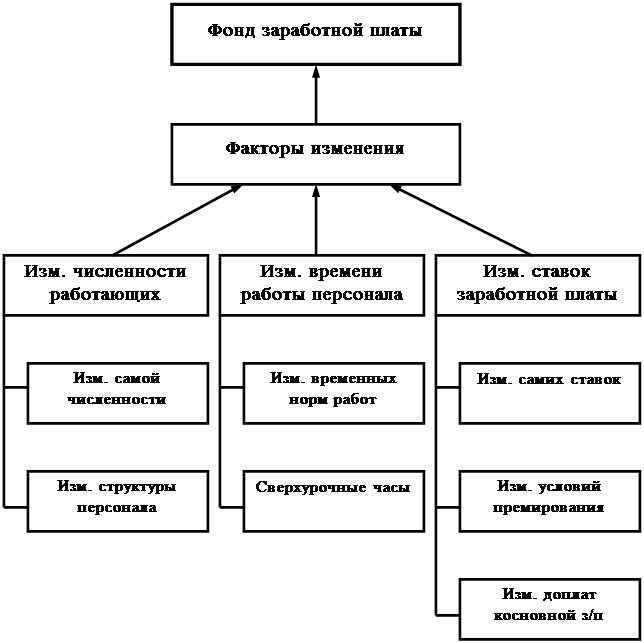

1.3 Планирования Фонда оплаты труда

2. Оценка организации заработной платы предприятий, на примере, АО «Народный банк казахстана»

2.1 Характеристика предприятия

2.2 Оценка фонда заработной платы на предприятий

3. Пути совершенствования организации заработной платы

Заключение

Список использованных источников

Введение

Центральная роль в структуре доходов работника принадлежит заработной плате. Она и в настоящее время и в ближайшие годы остается для подавляющего большинства трудящихся основным источником доходов, а значит заработная плата и в перспективе будет мощным стимулом повышения результатов труда и производства в целом.

Заработная плата, как форма цены рабочей силы, занятой в производственной сфере, - это основная часть жизненных средств работников, распределяемая между ними в соответствии с количеством и качеством затрачиваемого труда, реальным трудовым вкладом каждого и зависящая от конечных результатов работы предприятия. Данная формулировка в большей мере характерна для производительного труда.

Заработная плата есть элемент дохода наемного работника, форма экономической реализации права собственности на принадлежащий ему ресурс труда. Вместе с тем для работодателя, ресурс труда для использования его в качестве одного из факторов производства, оплата труда наемных работников является одним из элементов издержек производства.

Фонд системы заработной платы – способ увязки цены рабочей силы (ставок заработной платы) с результатами труда работников, позволяющий начислять заработную плату работнику в соответствии с фактическими результатами его труда.

1. Организация и планирование фонда заработной платы

1.1 Организация и планирование заработной платы

Заработная плата есть элемент дохода наемного работника, форма экономической реализации права собственности на принадлежащий ему ресурс труда. Вместе с тем для работодателя, который покупает ресурс труда для использования его в качестве одного из факторов производства, оплата труда наемных работников является одним из элементов издержек производства.

В условиях рыночной экономики на величину заработной платы влияет целый ряд рыночных и внерыночных факторов, в результате чего складывается определенный уровень оплаты труда.

Сущность заработной платы проявляется в функциях:

1. Воспроизводственная функция. Она заключается в обеспечении работников, а также членов их семей необходимыми жизненными благами для воспроизводства рабочей силы, воспроизводства поколений. В ней реализуется экономический закон возвышения потребностей. Эта функция тесно связана с особенностями государственного регулирования заработной платы, установлением на законодательном уровне такого минимального ее размера, который обеспечивал бы воспроизводство рабочей силы.

2. Стимулирующая функция. Ее сущность состоит в установлении зависимости заработной платы работника от его трудового вклада, от результатов производственно-хозяйственной деятельности предприятия, причем указанная зависимость должна заинтересовать работника в постоянном улучшении результатов своего труда.

3. Измерительно-распределительная функция. Эта функция предназначена для отражения меры живого труда при распределении фонда потребления между наемными работниками и собственниками средств производства. Посредством заработной платы определяется индивидуальная доля в фонде потребления каждого участника производственного процесса в соответствии с его трудовым вкладом.

4. Ресурсно - разместительная функция. Значение данной функции в настоящее время существенно возрастает. Сущность ее состоит в оптимизации размещения трудовых ресурсов по регионам, отраслям экономики, предприятиям. В условиях, когда государственное регулирование в области размещения трудовых ресурсов сводится к минимуму, а формирование эффективно функционирующего рынка труда возможно лишь при наличии свободы у каждого наемного работника в выборе места приложения своего труда, стремление к повышению жизненного уровня обусловливает его перемещение с целью нахождения работы, в максимальной степени удовлетворяющей его потребности.

5. Функция формирования платежеспособного спроса населения. Назначение этой функции — увязка платежеспособного спроса, под которым понимается форма проявления потребностей, обеспеченных денежными средствами покупателей, и производства потребительских товаров. Поскольку платежеспособный спрос формируется под воздействием двух основных факторов — потребностей и доходов общества, то с помощью заработной платы в условиях рынка устанавливаются необходимые пропорции между товарным предложением и спросом.

1.2 Формы и системы оплаты труда

Тарифная система дифференцирует оплату труда рабочих по разрядам и условиям труда, учитывая, главным образом, его качественную сторону, стимулирует повышение квалификации кадров. Вместе с тем тарифная система не создает непосредственной материальной заинтересованности рабочих в улучшении количественных показателей своей работы и общих итогов деятельности трудового коллектива. Переход на рыночные отношения заставляет предприятие постоянно увязывать систему заработной платы как с качеством труда, так и с его количеством, т. е. с производительностью труда. Мерой количества труда на производстве выступает либо отработанное рабочим время, либо выработанная им продукция, поэтому формами оплаты труда могут быть сдельная или повременная.

В условиях экономической реформы правильный выбор форм и систем оплаты труда приобретает особое значение. Эффективность форм и систем оплаты труда в данных производственных условиях оценивается ростом производительности труда, улучшением качества продукции, снижением себестоимости. Вместе с тем, при выборе форм и систем оплаты труда необходимо обеспечить органическое сочетание интересов отдельных работников с интересами всего коллектива, а это требует учета технических, экономических и социальных факторов. Всесторонний учет всех факторов может быть осуществлен только на предприятии. Этим обусловлено предоставление предприятиям права на самостоятельный выбор форм и систем заработной платы рабочих, служащих, специалистов, руководителей подразделений предприятия.

При разработке конкретных систем оплаты труда администрация предприятия должна постоянно учитывать правило — система исчисления заработной платы должна быть настолько простой и ясной, чтобы связь между производительностью и заработной платой могла быть доступной для понимания каждым работником. В практике различают две основные формы оплаты труда: повременную и сдельную. Повременная — это такая форма оплаты труда, при которой зарплата начисляется работнику по установленной тарифной ставке или окладу за фактически отработанное им рабочее время. При сдельной форме оплаты труда заработную плату начисляют по заранее установленным расценкам за каждую единицу выполненной работы или выпущенной продукции. Повременная форма выступает в виде простой повременной или повременно-премиальной системы оплаты труда. Сдельная — в виде прямой сдельной и бригадной (коллективной) сдельной, сдельно-премиальной (аккордной), косвенно-сдельной, сдельно-прогрессивной и ряде других систем оплаты труда.

Применение сдельной формы оплаты труда экономически целесообразно при наличии:

1) расчетно-аналитической системы нормирования труда и правильной тарификации работ: при наличии большого удельного веса технически обоснованных норм времени и правильно определенного диапазона межразрядного тарифного коэффициента;

2) хорошо поставленного учета количественных результатов труда, исключающих всякого рода приписки и искусственное завышение объема выполненных работ;

3) реальных возможностей для рабочих перевыполнять установленное задание без изменения (нарушения) технологического процесса;

4) организации труда, исключающей перебои в работе, простои, несвоевременную выдачу производственных заданий, материалов, инструмента, и т. п.

Применение сдельной оплаты труда требует обязательного наличия либо норм времени, либо норм выработки. За каждую единицу продукции в натуральном измерении (метр, штуку, тонну) устанавливается определенная сдельная расценка (Ср), которая рассчитывается путем деления расчетной ставки данного разряда в часах, или в днях (Рст) на установленную норму выработки (Нв) за тот же период по формуле Ср=Рст/Нв. Таким образом, сдельная расценка представляет собой оплату за единицу продукции. Расценки пересматриваются одновременно с нормами времени и нормами выработки.

В зависимости от принятой на производственном участке системы учета результатов труда (по отдельным рабочим местам или бригады в целом) применяют две разновидности сдельной формы оплаты труда: индивидуальную или бригадную (коллективную). При прямой индивидуальной сдельной системе оплате рабочий получает зарплату за всю выполненную работу в течение определенного периода (день, неделя, месяц) по установленным расценкам.

Бригадная (коллективная) сдельная система оплаты труда применяется в условиях, когда производственный процесс осуществляется первичным трудовым коллективом — бригадой, где имеет место совмещение профессий и взаимозависимость исполнителей, когда затруднен учет индивидуальной выработки каждого члена бригады. В этом случае устанавливают коллективные сдельные расценки на все виды работ. Общий заработок бригады распределяется между членами бригады в соответствии с присвоенными им разрядами и отработанным каждым работником временем. Бригадная сдельная система оплата труда не учитывает фактическую выработку каждого члена бригады и может привести к уравниловке.

Сущность сдельно-премиальной системы оплаты труда заключается в том, что рабочему кроме заработка по прямым сдельным расценкам начисляют и выплачивают премию за выполнение и перевыполнение заранее установленных конкретных количественных и (или) качественных показателей работы. Например, станочники, работающие по технически обоснованным нормам, могут премироваться за выполнение и перевыполнение этих норм, за экономию сырья, топлива, энергии.

При аккордной системе оплаты труда заработок устанавливается не за выполнение каждой производственной операции в отдельности, а за весь комплекс работ в целом. Эту систему оплаты труда целесообразно применять в условиях срочного выполнения всего комплекса работ, влияющих на ход производственного процесса других производственных звеньев.

Косвенная сдельная система оплаты труда предполагает определение размера заработка одних рабочих в зависимости от результатов труда обслуживаемых ими других рабочих. Общий заработок определяется по формуле прямой сдельной оплаты труда. Основанием для применения системы косвенной оплаты труда является существующая и поддающаяся учету зависимость выработки основных рабочих от качества и производительности труда вспомогательных рабочих. Наибольший эффект она дает в том случае, когда заработок вспомогательного рабочего поставлен в прямую зависимость от выполнения основными рабочими производственных заданий, а не норм выработки, которые в условиях опытно-статистического способа нормирования значительно перевыполняются основными рабочими без больших трудовых усилий, порождая необоснованное повышение зарплаты.

По косвенной сдельной системе оплаты труда могут оплачиваться наладчики станков, транспортные рабочие, рабочие по дежурному обслуживанию в основных цехах. Помимо оплаты за выполненную работу по установленной косвенной сдельной расценке в отдельных случаях производят доплаты за различные отклонения от нормальных условий работы.

Сдельно-прогрессивная система заключается в том, что оплата труда рабочего в пределах установленной исходной нормы (базы) производится по основной, обычной расценке, а продукция, изготовленная сверх установленной нормы, — по другой повышенной сдельной расценке. Наиболее эффективной считается сдельно-прогрессивная система, в которой имеются две ступени оплаты и достаточно высокий уровень повышения сдельных расценок. Такая система создает значительную личную материальную заинтересованность рабочих в повышении норм выработки и вводится руководителем предприятия по согласованию с профсоюзом на определенный срок.

Применение повременной системы оплаты труда экономически целесообразно, если:

1) нет надобности в стимулировании роста выработки сверх оптимальной;

2) перевыполнение норм может сопровождаться нарушением технологических режимов с последующим ухудшением качества продукции;

3) выполняются работы экспериментального характера или идет процесс изготовления новых, особо сложных, ответственных объектов;

4) выполняются разнообразные работы, которые трудно поддаются нормированию и учету;

5) применение повременной оплаты может обеспечить рост качества выполняемых работ (контрольные, ремонтные и другие процессы). Повременно могут оплачиваться как основные, так и вспомогательные рабочие.

Повременно-премиальная система оплаты труда представляет собой простую повременную систему, дополненную премированием за выполнение конкретных количественных или качественных показателей работы. Для эффективного применения этой системы требуется строгое закрепление рабочих-повременщиков за оборудованием и рабочими местами, наличие точной характеристики содержания работ.

Эффективность применения повременно-премиальной системы во многом зависит от правильного выбора показателей премирования, которые должны соответствовать производственным особенностям работы каждой группы работников. Показатели премирования должны быть важными, т. е. отражать главные результаты работы повременщиков и их конкретное влияние на показатели участка, цеха. Число показателей должно быть небольшим, так как их множественность ведет к тому, что каждый из них становится малостимулирующим и делает систему премирования громоздкой.

Большое значение имеет правильная дифференциация размеров премирования. Размер премии за выполнение каждого показателя в отдельности не должен резко отличаться друг от друга, чтобы не стимулировать улучшение работы одних работников за счет ухудшения оплаты труда других.

Экономическое обоснование повременно-премиальной системы такое же, как и сдельно-премиальной, и состоит в проведении дополнительных расчетов, устанавливающих тот размер дополнительной оплаты, при котором исключается возможность повышения себестоимости продукции в результате выплаты премий. Экономическая эффективность систем премирования за экономию материальных ресурсов зависит от соблюдения ряда условий: премируются работники, непосредственно связанные с расходованием и экономией материальных ценностей, при этом должны быть выполнены установленные им задания как количественные, так и качественные; необходим строгий учет расходования материальных ресурсов, в том числе с использованием измерительной аппаратуры; размер премирования должен быть установлен в прямой зависимости от фактически полученной прибыли (до 75% достигнутой экономии). Эти условия обеспечат возможность снижения себестоимости продукции и заинтересуют рабочих в экономии материальных ценностей.

Планирование заработной платы на предприятии предусматривает определение объема средств, необходимых для оплаты труда работников в соответствии с плановым выпуском продукции в заданной номенклатуре и установленного качества, а также установление правильных соотношений в уровнях заработной платы по цехам предприятия и категориям работающих с учетом характера производства, различий в уровне квалификации, условий труда.

Похожие работы

... социального характера; ФП − фонд потребления. Рисунок 2. Структура средств направляемых на потребление и источники их финансирования [1, с.254] Методы планирования фонда заработной платы в зависимости от стадий планирования могут быть подразделены на укрупненные и подетальные. Укрупнённые методы применяются на стадиях предварительного планирования и длительную перспективу и базируются на ...

... заработной платы в расчете на 1% повышения производительности труда в планируемом периоде; Вп - объем продукции в планируемом периоде (по показателю, принятому для планирования заработной платы), грн.; Зфф - годовой фонд заработной платы в отчетном периоде, грн.; ∆В - прирост объема продукции по соответствующему показателю в планируемом периоде в сравнении с уровнем отчетного периода, %. ...

... : Размеры расценок оплаты труда за 100 рублей товарооборота, тарифные ставки и оклады конкретных работников с ориентиром на принятую предприятием тарифную систему; Выбор для различных групп работников определенной системы заработной платы (сдельно - премиальная, повременно - премиальная и т.п.); Фонд оплаты труда и его использование; Положение о премиальной системе оплаты труда и о выплате ...

... платы; 5. собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности. 2 ОРГАНИЗАЦИЯ УЧЕТА ФОНДА ЗАРАБОТНОЙ ПЛАТЫ 2.1 Тарифная система и ее значение в организации учета заработной платы В экономической литературе нет четкого сущностного определения тарифной системы как элемента организации заработной платы. Из ...

0 комментариев