Навигация

Планирование фонда заработной платы на предприятии

19730

знаков

2

таблицы

0

изображений

ЦЕНТРОСОЮЗ РОССИЙСКОЙ ФЕДЕРАЦИИ

СИБИРСКИЙ УНИВЕРСИТЕТ

ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ

Факультет заочного образования

КОНТРОЛЬНАЯ РАБОТА

По дисциплине: "Планирование на предприятии"

Выполнил студент

ПАВЛОВ П.Н.

Шифр Э - 02 - 76 - М

Специальность 0060800

"Экономика и управление на предприятии"

НОВОСИБИРСК 2006

Содержание

Планирование фонда заработной платы на предприятии. Характеристика основных подходов к планированию

Задачи

Используемая литература

Планирование фонда заработной платы на предприятии. Характеристика основных подходов к планированию

В нормативных актах, утвержденных Правительством РФ, видное место в составе затрат, образующих себестоимости продукции (работ, услуг), выделенных в отдельную группу, занимают затраты на оплату труда. Это одна из основных статей издержек обращения любого предприятия. Как известно, все издержки, в том числе расходы на оплату труда, возмещаются за счет доходов от деятельности предприятия.

Порядок формирования расходов на оплату труда определяется положением "О составе затрат по производству и реализации (работ, услуг), включаемых в себестоимость продукции (работ, услуг) и о порядке формирования финансовых результатов на предприятиях торговли, общественного питания и производства" и инструкцией Госкомстата России "О составе фонда заработной платы и выплат социального характера".

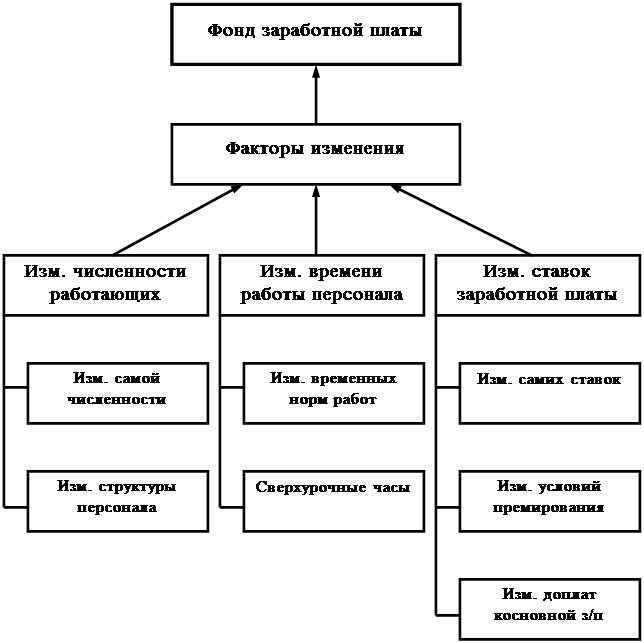

На каждом предприятии в соответствии с инструкцией о составе фонда заработной платы определяют фонд заработной платы и его величину с учетом выплат социального характера. Согласно указанной инструкции в состав фонда заработной платы включают начисленные на предприятии суммы оплаты труда в денежной и натуральной форме за отработанное и неотработанное время, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда, премии и единовременные поощрительные выплаты, а также выплаты на питание, жилье, топливо, носящие постоянный характер.

Предприятия самостоятельно разрабатывают планы по труду и его оплате, руководствуясь законодательными актами (КЗоТ РФ "О минимальной заработанной плате", "О единой тарифной системе " и др.), инструкционными материалами ("Положение о составе затрат", "Инструкция о составе фонда заработной платы", "Методические рекомендации по учету затрат, включаемых в издержки обращения и производства") и данными анализа показателей по труду и его оплате за 2-3 предшествующих года, информацией по величине в динамике показателей по труду и его оплате в данной отрасли по региону и стране, материалы обследований статорганами, предприятий по изучаемым процессам.

План по труду и его оплате носит комплексный характер и включает в себя такие разделы, как установление норм труда, планирование необходимой численности работников по структурным единицам (магазинам, отделам, производственным цехам и т.п.) и по категориям работников в целом по предприятию, расчеты расходов на оплату труда и оплат социального характера.

При разработке планов необходимо ориентироваться на соблюдение таких требований, как обеспечение всего или основной части прироста объема деятельности (прироста розничного и оптового товарооборота, объема выпускаемой продукции в производстве) за счет повышения производительности труда, опережающих темпов роста объемов товарооборота, выпуска продукции по сравнению с темпами роста расходов на оплату труда и темпов прироста производительности труда по сравнению с величиной средней заработной платы.

В деле воздействия на улучшение показателей по труду и его оплате большое значение имеет использование норм затрат труда. Действия по соблюдению этих норм способствуют повышению эффективности хозяйственной деятельности.

Комплекс норм выработки, времени, объема обслуживания, численности, которые устанавливает администрация предприятия для своих работников в соответствии с определенным уровнем технологии, технического оснащения и организации производства именно данного предприятия и представляет нормы затраты труда.

Для торговых предприятий из всей совокупности норм затрат труда очень важным является нормирование численности работников определенной профессии, квалификации для выполнения работ на данном участке (например, число продавцов для данного типа магазина, с данной площадью и определенным объемом продаж). Такие нормативы использовались в России до 1992 года. Они и сегодня находят применение в странах с развитой экономикой (ФРГ, Италия и др.). Эти нормы разработаны для всех категорий работников торговых предприятий (продавцов, кассиров-контролеров, кассиров, бухгалтеров, уборщиков, грузчиков и т.п.) дифференцированы по типам магазинов, в зависимости от среднемесячного товарооборота по годовому плану, площади торгового зала, режима и времени работы (с выходными ил без выходных дней и количества рабочих часов в сутки).

Нормативная численность руководящих работников, специалистов и служащих устанавливается по функциям и должностям в зависимости от факторов, влияющих на трудоемкость выполнение работ. В торговле возможно установление нормативных заданий по товарообороту, товарным запасам и учет их при оплате при повременной системе, Это позволит обеспечить повышение эффективности работы лиц с повременной оплатой.

Нормированное задание - это установленный суммарный объем работ для работника или магазина в целом. По тому, на какое время установлено задание, различают дневное или месячное нормированное задание. Оно представляет собой норму выработки для повременщиков.

Планирование численности работников магазинов по категориям работников и в целом по предприятию основано на технико-экономических расчетах и критической оценке сложившихся тенденций. Эти расчеты начинаются с установления численности работников по каждому магазину, цеху и основывается на данных анализа за 2-3 предшествующих года, использовании информации о численности работников в других, особенно однотипных магазинах, с примерно одинаковым товарооборотом и возможностями его роста (зона местонахождения, торговая площадь и т п), имеющаяся норма численности работников и с учетом необходимости улучшения торгового обслуживания и роста производительности труда.

По действующим предприятиям изучают существующие организационно - технические условия работы, данные о сложившейся численности работников в магазинах, возможность по устранению нерациональных затрат рабочего времени и на этой основе устанавливают плановую численность работников. По многим магазинам, которые при фактической численности работают успешно, на плановый период численность сохраняется неизменной.

Плановая численность работников является среднесписочной. При обосновании планов важно устанавливать и явочную численность работников. Для отдельных крупных магазинов явочная численность работников в течение рабочего времени колеблется в зависимости от притока покупателей в отдельные дни, часы. Численность и штатное расписание управленческого аппарата предприятия также утверждается самостоятельно. Плановая численность устанавливается по функциям и должностям в зависимости от факторов, влияющих на трудоемкость выполняемых работ. Так, при расчете численности работников бухгалтерского учета во внимание принимают число лиц, отчитывающихся перед бухгалтерией, годовой объем товарооборота и число поставщиков, численность работающих и другие факторы.

Путем суммирования численности магазинов, производственных цехов, руководителей, специалистов и служащих определяется общая численность работников предприятия. Затем её тщательно анализируют и проверяют соблюдение требований и рассчитывают изменение в динамике, долю работников магазинов в общей численности работников предприятия, структуру численности работников по квалификации, по видам деятельности с выделением доли работников по основной деятельности и другие факторы. После этого утверждают плановую численность работников, штатное расписание, основанные параметры, которые должны быть зафиксированы в коллективном договоре.

Предприятие самостоятельно устанавливает фонд оплаты труда в зависимости от конечных результатов годовой работы. Для этого обосновывают и принимают решение об утверждении следующих показателей:

Размеры расценок оплаты труда за 100 рублей товарооборота, тарифные ставки и оклады конкретных работников с ориентиром на принятую предприятием тарифную систему;

Выбор для различных групп работников определенной системы заработной платы (сдельно - премиальная, повременно - премиальная и т.п.);

Фонд оплаты труда и его использование;

Положение о премиальной системе оплаты труда и о выплате вознаграждений по итогам годовой работы;

Размеры вводимых предприятием надбавок и доплат за неблагоприятные условия труда, надбавок и доплат стимулирующего характера и других выплат.

Особое значение для предприятия имеет расчет общей суммы расходов на оплату труда и его уровня в процентах к товарообороту на предстоящий период. Руководство предприятия должно продуманно решать эти вопросы и поэтому обойтись без планирования не представляется возможным.

Плановую величину расходов устанавливается различными методами. Плановую величину расходов труда руководителей, служащих, специалистов определяют в соответствии со штатным расписанием и месячными окладами.

Отдельно рассчитываются доплаты, надбавки и повышенные оклады, которые составляют на предприятиях торговли 6- 7процентов от всей суммы расходов на оплату труда.

Отдельные предприятия величину расходов на оплату труда устанавливают опытно-статистическим методом, ориентируясь на сумму расходов отчетного периода и с учетом таких соотношений, при которых темпы роста товарооборота опережают темпы роста расходов на оплату труда.

Обоснованность плановых расчетов подтверждается и обеспечением более высоких темпов прироста производительности труда по сравнению с темпом прироста средней заработной платы.

Если предприятие с трудом обеспечивает объем товарооборота в сопоставимых ценах на уровне его величины за отчетный период, то оно устанавливает на плановый период расходы на оплату труда с учетом инфляции также на уровне отчетного периода.

Предприятия, работающие рентабельно, могут использовать расчетный метод определения величины расходов на оплату труда, основанный на оптимизацию ее соотношения с другими показателями. Для этого изучают данные за 3-4 года о распределении доходов от торговой деятельности на величины, используемые для возмещения издержек обращения (без оплаты труда), расходов на оплату труда и образование прибыли.

Далее рассчитывают ожидаемый хозрасчетный доход предприятия (доходы - издержки обращения без расходов на оплату труда) и устанавливают в нем долю расходов на оплату труда. Поскольку хозрасчетный доход представляет собой сумму расходов на оплату труда и прибыль, то перед предприятием стоит задача обеспечить последовательное снижение доли фонда оплаты труда в хозрасчетном доходе и добиться, в том числе и на этой основе, роста прибыли от торговой деятельности.

Ранее (до 1992 года) централизованно устанавливался норматив суммы фонда оплаты труда в процентах к хозрасчетному доходу. Этот метод и сегодня может быть использован предприятием, особенно для проверки оптимальности соотношений в доходах издержек обращения (без расходов на оплату труда), расходов на оплату труда и прибыли за отчетный год и в динамике.

Многие предприятия устанавливают плановую величину расходов на оплату труда по основным направлениям их использования. Расходование средств на оплату труда предприятие осуществляет в соответствии с нормативными актами и принятыми системами оплаты труда. Положениями о премировании работников за основные результаты деятельности, о выплате надбавок и повышенных окладов, единовременного поощрения и вознаграждения по итогам работы за год, положением о коллективных договорах (контрактах) и т.п.

По каждому из указанных направлений составляется смета расходования средств на оплату труда. Основная часть расходов на оплату труда (более 60%) используется на выплату заработной платы в соответствии с должностными окладами, тарифными ставками и сдельными расценками.

Расчеты плановой величины по этому направлению выполняют в такой же последовательности, в какой начисляют заработную плату. Это положение распространяется и на работников прилавка (продавцов). Плановый фонд оплаты труда продавцов рассчитывается путем суммирования по магазинам, а по каждому магазину расчет выполняется отдельно по кварталам и в целом за год. Методика этих расчетов идентична методике начисления заработной платы продавцам и другим работникам магазина. Исходя из среднемесячного фонда оплаты труда и среднемесячного планового (фактического) товарооборота можно рассчитать, сколько стоит реализация товаров на 100 (1000) рублей и подумать об обоснованности форм и систем оплаты труда.

В соответствии с действующими положениями определяется сумма средств, используемая для премирования работников предприятия за основные показатели хозяйственной деятельности, для единовременного поощрения за производственные достижения в работе и выполнения особо важных заданий.

Часть средств расходов на оплату труда (около 2,5%) используется для выплаты вознаграждения по итогам работы за год. Плановую сумму этих средств определяют в соответствии с конкретными положениями.

Часть средств на оплату труда используют для оплаты работникам очередных отпусков (более 6%). Расчет этих средств в процентах к средствам на оплату труда осуществляется с учетом соотношения произведения удельного веса тех статей сметы выплаты, по которым учитываются в средней заработной плате при оплате работникам отпусков и средней продолжительности отпусков в днях к среднему числу рабочих дней за год.

Обоснованность всех расчетов проверяют путем умножения среднесписочной численности работников за год на среднегодовую величину заработной платы. И вновь, в данном случае, необходимо соблюдать требования к характеру изменений конкретных показателей, (предусматривать более высокие темпы роста товарооборота по сравнению с темпом роста расходов на оплату труда). Обеспечить снижение доли расходов на оплату труда в совокупных издержках обращения.

ЗадачиЗадача № 1. Определить на планируемый период возможный прирост производства продукции за счет увеличения количества действующего оборудования, а также теми изменениями планового объема производства продукции по сравнению с отчетным периодом.

Прирост производства за счет привлечения оборудования рассчитывается по формуле:

∆VO= (Oн - Оy) ×Впл

Где ∆VO - прирост производства продукции за счет привлечения оборудования;

Oн, Оy- оборудование, соответственно, наличное и установленное;

Впл - среднегодовая выработка продукции на единицу оборудования по плану;

В отчетном периоде объем производства продукции составил 98880р. На начало планируемого периода предприятие располагало 68 единицами технологического оборудования, из них 64 функционировали в отчетном периоде.

В плановом - предполагается привлечь в производственный процесс имеющиеся 4 единицы оборудование и среднегодовую выработку на единицу оборудования увеличить на 10,5%.

За счет других факторов объем производства должен возрасти на 4500р.

РЕШЕНИЕ:

Определяем среднегодовую выработку продукции на единицу оборудования за отчетный период. В факт = объем пр-ва: на к - во единиц оборудования = 98880 тыс. руб.: 64 =15450руб.

| Показатели | ед. изм. | Отчетный период | Плановый период |

| Объем производства | тыс. руб. | 98880 | 116091,64 |

| Технологическое оборудование | Единиц | 68 | 68 |

| В том числе | |||

| Функционированное оборудование | единиц | 64 | 68 |

| Резервное технологическое оборудование | единиц | 4 | - |

| Среднегодовая выработка на одну единицу технологического оборудования | тыс. руб. | 1545 | 1707,23 |

| Увеличение среднегодовой выработки на ед. технол. оборудования | % | 10,5 | |

| Объем производства за счет других факторов | тыс. руб. | 4500 |

1) Определяем плановый объём производства продукции на плановый период

Похожие работы

... социального характера; ФП − фонд потребления. Рисунок 2. Структура средств направляемых на потребление и источники их финансирования [1, с.254] Методы планирования фонда заработной платы в зависимости от стадий планирования могут быть подразделены на укрупненные и подетальные. Укрупнённые методы применяются на стадиях предварительного планирования и длительную перспективу и базируются на ...

... платы по цехам предприятия и категориям работающих с учетом характера производства, различий в уровне квалификации, условий труда. 1.3 Планирования Фонда оплаты труда Различают укрупненный и дифференцированный методы планирования фонда заработной платы и социальных выплат. Дифференцированный метод планирования фонда заработной платы и социальных выплат широко использовался до экономической ...

... заработной платы в расчете на 1% повышения производительности труда в планируемом периоде; Вп - объем продукции в планируемом периоде (по показателю, принятому для планирования заработной платы), грн.; Зфф - годовой фонд заработной платы в отчетном периоде, грн.; ∆В - прирост объема продукции по соответствующему показателю в планируемом периоде в сравнении с уровнем отчетного периода, %. ...

... фонда оплаты труда и величину средней заработной платы работников, который осуществляется в зависимости от определённых факторов. Планирование фонда оплаты труда работников цеха осуществляется и находится в зависимости от планирования объёма выпуска товарной продукции предприятия, планирования объёма работ цеха и численности сотрудников. Оплата труда работников транспортного цеха складывается ...

0 комментариев