Навигация

Расчет численности рабочих

14708

знаков

8

таблиц

0

изображений

5.4. Расчет численности рабочих

Директор: 1 чел.

Швеи: 5 чел.

Закройщик: 1 чел.

Техничка: 1 чел.

ИТОГО: 8 чел.

5.5. Расчет издержек производства

Материальные затраты на единицу изделия

Таблица 5.5.

| Наименование материалов | Единица измерения | Норма расхода, м | Оптовая цена, руб | Сумма, руб |

| Основная ткань | м² | 0,9 | 100 | 90 |

| Эластичная тесьма | м | 1,6 | 15 | 24 |

| нитки | катушки | 1 | 5,25 | 5,25 |

| шнурок | м | 1,2 | 15 | 18 |

| Замок «молния» | шт | 2 | 5,25 | 10,5 |

| Итого стоимость материалов за вычетом возвратных отходов | 147,75 |

Расчет основной заработной платы на изделие

Таблица 5.6.

| Статьи затрат | Данные для расчета | Сумма, руб. |

| Суммарная сдельная расценка за пошив изделия | По данным предприятия | 40,11 |

| Расценка за раскрой изделия | 20% | 8,02 |

| Итого заработная плата сдельная |

| 48,13 |

| Заработная плата повременная | 5% от сдельной | 2,407 |

| Премии и доплаты к заработной плате | 20% от сдельной | 9,626 |

| Итого основная заработная плата производственных рабочих |

| 60,16 |

Плановая калькуляция на шорты мужские

Таблица 5.7.

| Статьи затрат | Данные для расчета | Сумма, руб. |

| Стоимость материалов за вычетом возвратных отходов | 147,75 | |

| Транспортно – заготовительные расходы | 0,4% | 0,59 |

| Итого материальные затраты | 148,34 | |

| Стоимость обработки: | ||

| Основная заработная плата основных производственных рабочих | 60,16 | |

| Дополнительная заработная плата | 8,7% | 5,23 |

| Начисления на заработную плату | 26% | 17 |

| Аренда | 32,09 | |

| Заработная плата управленческого персонала | 8,02 | |

| Связь | 0,54 | |

| Электроэнергия | 11,7 | |

| Общепроизводственные расходы | 50% | 30,08 |

| Итого стоимость обработки | 164,82 | |

| Производственная себестоимость | 313,16 | |

| Внепроизводственные расходы | 15,66 | |

| Полная себестоимость изделия | 328,8 | |

| Прибыль за единицу изделия | 32,8 | |

| Отпускная цена изделия | 361,7 | |

| Отпускная цена с учётом НДС | 400,21 |

6. ФИНАНСОВЫЙ ПЛАН

6.1. Расчет общих инвестиционных издержек

Затраты предприятия за год:

Ии = С*Вг (руб.), где

Ии – инвестиционные издержки предприятия, руб.

С – полная себестоимость одного изделия, руб.

Вг – годовой выпуск изделий, шт.

Ии = 328,82*3825 = 1257736,5

6.2. Расчет дохода от реализации продукции

Балансовая прибыль (Пбал) предприятия за год определяется разницей между объемом товарной продукции (без НДС) и инвестиционными издержками.

Пбал = ТП – Ии

Пбал = 1314327,4 – 1257736,5 = 56590,9

Чистая прибыль (Пчис) предприятия:

Пчис = Пбал – 24%, где

ΣHi – сумма налогов,

Пчис = 56590,9 – 24% = 43009,1

6.3. Технико-экономические показатели

Технико-экономические показатели

Таблица 6.1.

| Показатели | Величина показателя |

| Количество человек основных рабочих, чел. | 5 |

| Выпуск в смену, шт. | 17 |

| Производительность труда рабочего за смену | 0,2 |

| Полная себестоимость изделия | 328,8 |

| Прибыль за единицу изделия | 32,8 |

| Рентабельность продукции | 10 |

| Затраты на 1 руб. товарной продукции, руб. | 0,91 |

7. ПЕРСПЕКТИВЫ РАЗВИТИЯ

В дальнейшем фирма «Улыбка» планирует расширять свои производственные мощи путём закупки оборудования, увеличения числа кадров. Увеличить долю рынка путём предложения своей продукции за пределами города Барнаула, то есть выходить на рынки городов Алтайского края, где будут создаваться новые цеха. Предприятие также планирует расширить ассортимент предлагаемой продукции.

8. ПРОГНОЗ ВОЗМОЖНЫХ ТИПОВ РИСКА

На данном предприятии возможен коммерческий риск. Коммерческий риск – это риск, возникающий в процессе реализации товаров и услуг, производственных или закупленных предприятием.

Причины возникновения коммерческого риска:

1. Снижение объема реализации вследствие изменения конъюнктуры

2. Повышение закупочной цены товаров

3. Непредвиденное снижение объёма закупок

4. Потеря товара в процессе обращения.

ЗАКЛЮЧЕНИЕ

Успех предпринимательской деятельности во многом определяется качеством разработанного бизнес-плана, который включает в себя определение стратегии и тактики поведения, выделение перспективных целей в рамках реализуемого проекта, механизмов их достижения и ресурсного обеспечения. Решение триединой задачи: что, как и для кого производить – базируется на систематической разработке управленческих решений о целях, средствах и действиях путем сравнительного анализа и оценки альтернативных вариантов в прогнозируемом периоде. Основу такой деятельности составляет бизнес-планирование. Мы проанализировали производственную деятельность предприятия, обладающего небольшими мощностями по выпуску данного изделия. Проведенные исследования позволяют сделать вывод о целесообразности выбора именно этой продукции, хотя существуют узкие места и проект недостаточно устойчив.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Голубков Е. П. и др. Маркетинг: выбор лучшего решения. – М: Экономика, 2003.

2. Котлер Ф. Основы маркетинга. – М: Прогресс, 1990.

Похожие работы

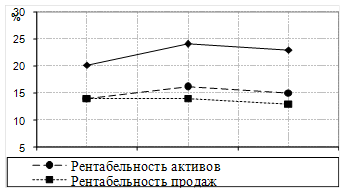

... результаты диссертации используются в учебном процессе филиала Московского энергетического института (технического университета) в г. Смоленске. Предложные механизмы и метод повышения инвестиционной привлекательности предприятий легкой промышленности в условиях глобализации могут быть практически использовании федеральными и региональными органами власти при разработке инвестиционных программ ...

... этот путь сейчас является базовым в оптимизации административно-управленческой деятельности и автоматизации прогрессивных производств. 1.2 Уровень развития ИТ в российском легпроме: оценка ситуации По оценкам исследователей, средний уровень развития информационных технологий на предприятиях легкой промышленности классификации CobiT соответствует второй модели зрелости («регулярной»). Это ...

... управления предприятием, создание эффективной финансово-экономической системы и переподготовки кадров управленческого звена [23, 5]. Представляется, что предприятиям легкой промышленности поиск потенциала роста необходимо осуществить в области системы управления и её структуры. Систему управления ОАО «Ростовская трикотажная фабрика» прежде всего определяет его организационно – правовая форма – ...

... , в производственном процессе, используемом сырье или применяемых технологиях. В разделе рассматриваются российская экомаркировка и экомаркировка для продукции, поставляемой в страны Евросоюза. 2. Внедрение систем экологического менеджмента на предприятиях Сертификация систем управления окружающей среды (системы экологического менеджмента) на предприятии. Цель сертификации — подтвердить ...

0 комментариев