Навигация

Расчет количества оборудования

33700

знаков

5

таблиц

0

изображений

1.1. Расчет количества оборудования

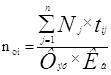

Основу расчёта капиталовложений в основные фонды составляет расчёт активной их части — оборудования. Расчёт должен производиться по всем группам оборудования по формуле:

![]()

где:

npi — расчётное количество i-го вида оборудования, шт;

Nj — количество изделий j-го вида, намеченного к выпуску;

n — количество наименований изделий;

Фэф — эффективный фонд рабочего времени единицы оборудования, ч;

tij — трудоёмкость изготовления j-го изделия на i-м оборудовании, нормо-часы;

Кв — коэффициент выполнения норм времени.

Эффективный фонд времени работы оборудования Фэф рассчитывается по формуле:

Фэф=Др×S×tсм×Кр

где:

Др — количество рабочих дней в году;

S — сменность работы;

tсм — продолжительность смены, ч;

Кр — коэффициент, учитывающий потери времени, связанные с ремонтом оборудования.

1.2. Расчет величины производственных площадей

Капитальные вложения в здания определяются на основании расчёта производственных площадей. Расчёт производственной площади можно выполнить укрупнённым методом, используя для этого укрупнённые нормативы удельной площади, приходящейся на единицу оборудования.

Sпр = Sуд×noi

Sуд — это площадь, которую занимает каждая единица оборудования, включая ширину проходов и проездов в цехе.

1.3. Расчет величины вспомогательной площади

Для расчёта площади административных, складских и бытовых помещений нужно воспользоваться коэффициентами, учитывающими соотношение между площадью, занимаемой оборудованием и другими видами площадей:

Sа = Sоб × Ка

Sск = Sоб × Ксп

Sбыт = Sоб × Кбыт

Соответственно Ка = 0,5; Кск = 0,4; Кбыт = 0,3.

1.4. Расчет величины капитальных вложений в здания

Общая площадь зданий предприятия будет включать следующие составляющие:

Sзд = Sоб + Sа + Sск + Sбыт

где:

Sоб — площадь, занимаемая оборудованием, м2;

Sа — площадь, занимаемая служащими, специалистами и руководителями, м2;

Sск — площадь под складские помещения, м2;

Sбыт — площадь под санитарно-бытовыми помещениями, м2.

Величину капитальных вложений в здания можно определить по формуле:

Кзд = Sзд×Цм

где:

Sзд — общая площадь зданий и сооружений, м2;

Цм — цена одного квадратного метра площади (рыночная стоимость), руб.

1.5. Расчет величины капитальных вложений в рабочие машины и оборудование

Капитальные вложения в рабочие машины и оборудование Коб рассчитываются по формуле:

Коб = Кобiср×nоб×Кmз

где

Кобiср — средняя стоимость единицы оборудования, тыс. руб.;

nоб — количество единиц оборудования, шт.;

Кmз — коэффициент транспортно-заготовительных расходов.

1.6. Расчет величины капитальных вложений в транспортные средства

Капитальные вложения в транспортные средства Ктр зависят от количества и средней скорости транспортных средств. При укрупненных расчетах эти вложения берутся в процентах от стоимости оборудования и рассчитываются по формуле:

Ктр = Коб×![]()

где

Коб — капитальные вложения в рабочие машины и оборудования, тыс. руб.;

%Ктр — процент от капитальных вложений в рабочие машины и оборудование.

1.7. Расчет величины капитальных вложений в универсальную технологическую оснастку

Аналогичным образом при укрупненных расчетах определяется величина капитальных вложений в универсальную дорогостоящую технологическую оснастку, инструмент и инвентарь со сроком службы более года.

Кинв = Коб×![]()

где

Коб — капитальные вложения в рабочие машины и оборудование, тыс. руб.;

%Кинв — процент от капитальных вложений в рабочие машины и оброрудование.

Величина капитальных вложений в универсальную технологическую оснастку зависит от стоимости, срока службы и количества инструмента. При укрупненных расчетах стоимость инструмента берется в процентах от стоимости оборудования:

Кинст = Коб×![]()

где

Коб — капитальные вложения в рабочие машины и оборудование, тыс. руб.;

%Ицн — процент от капитальных вложений в рабочие машины и оборудование.

1.8. Расчет величины амортизации

Величина амортизации по различным группам основных фондов рассчитывается по формуле:

Аг = Кбал×![]()

где

Кбал — балансовая стоимость отдельных групп основных производственных фондов, тыс. руб.;

На — норма амортизации на данную группу основных производственных фондов (для зданий и универсального металлорежущего оборудования — в %, для инструмента норма амортизации не учитывается, т.к. весь инструмент изнашивается за год).

1.8.1. Расчет норм амортизации

Норма амортизации определяется по группам основных фондов, используя линейный метод начисления амортизации:

На = ![]()

где

С— срок полезного использования основных производственных фондов.

1.8.2. Расчет амортизации зданий

Годовая амортизация зданий рассчитывается по формуле:

Азд = Кзд×![]()

где

Кзд — балансовая стоимость зданий, тыс. руб.;

На — норма амортизации зданий в процентах от балансовой стоимости зданий, %.

Похожие работы

... числу персонала – 84 человека, отражено на диаграмме 2.2.1. Диаграмма 2.2.1. Организационная структура и требования к персоналу представлены в Приложении 2. 2.3. Производственный план цеха по формованию внутренних стеновых панелей Начало производства внутренних стеновых панелей намечено на июль 2002 года. План производства на первый год работы формовочного цеха согласован с предварительным ...

... ткани арт. 7205, то и Ме мотального перехода, перематывающего уток, больше для ткани арт. 7205. II. Для объяснения влияния ассортимента на показатель мощности приготовительных отделов ткацкого производства составим таблицу 3.12., в которой индекс мощности раскрывается через индексы основных параметров технологического процесса и заправочные параметры. Индексы мощности отделов, перерабатывающих ...

... уборки зависит в основном от наличия техники и погодных условий. Лучшие результаты дает сочетание обоих способов. Оптимальный срок длительности уборки 10-12 дней. Основные показатели производства зерна. СХПК «Красный доброволец» находится в Петровском районе Тамбовской области в непосредственной близости от райцентра. ИНН 6813000079 СХПК «Красный доброволец» хозяйство среднего размера, ...

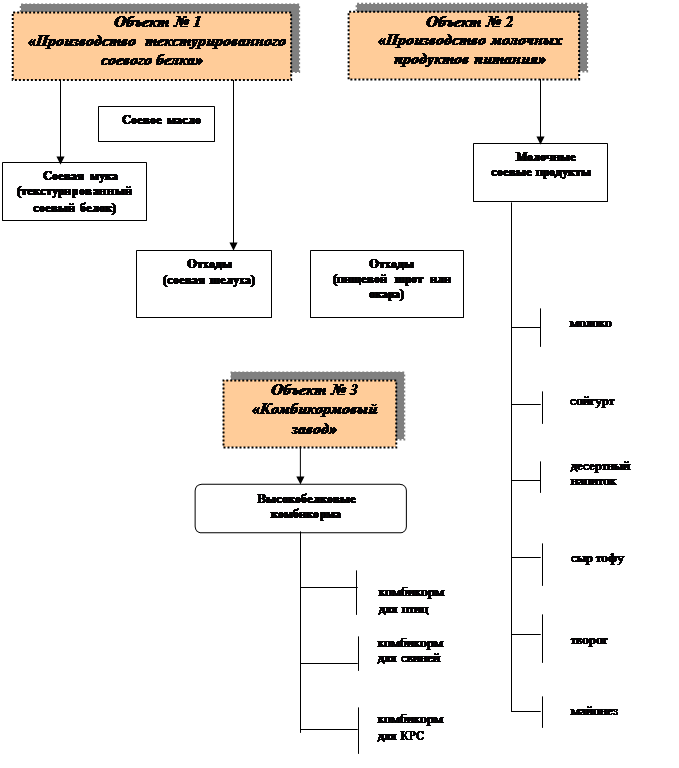

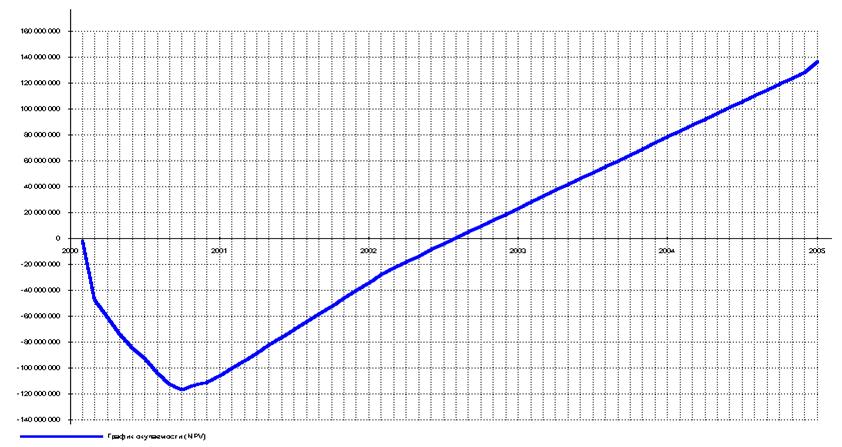

... и текстураты соевых белков являются наиболее распространенными производным сои с широко применяются в пищевой промышленности и производстве специализированных питательных смесей. Финансовая модель Оценка эффективности инвестиций в проект, являющийся предметом настоящего бизнес-плана, а также способности заемщика обслужить инвестиционный кредит, осуществлена с помощью финансовой модели. Периодом ...

0 комментариев