Логистика складского хозяйства

Определение оптимальных параметров склада

Анализ складского хозяйства и деятельности совместного белорусско-германского предприятия «Доминик» ООО

Управление складскими операциями и финансово-экономическое состояние БГСП «Доминик» ООО

Финансово-экономическое состояние БГСП «Доминик» ООО

Совершенствование складского хозяйства и управления его работой в БГСП «Доминик» ООО

Автоматизация складских операций и перспективные направления развития складских и логистических процессов

Разработка мероприятий по продвижению бренда БГСП «Доминик» ООО на внешние рынки

Разработка сборочного чертежа кассеты

Разработка организационно-технических мероприятий по обеспечению пожарной безопасности объекта

Сравнение требуемых и фактических пределов огнестойкости и группы возгораемости основных строительных конструкций

Обоснование и выбор технико-эксплуатационных, организационных и режимных мероприятий для обеспечения пожарной безопасности объекта при эксплуатации

Навигация

Финансово-экономическое состояние БГСП «Доминик» ООО

Организация складского хозяйства и направления его совершенствования (на примере БГСП "Доминик")

188470

знаков

35

таблиц

5

изображений

2.2.1 Финансово-экономическое состояние БГСП «Доминик» ООО

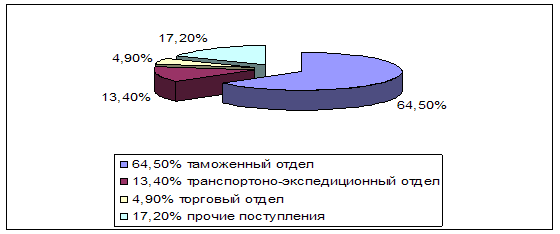

Доходы СП “Доминик” формируются на 64,5% за счет поступлений за услуги реализованные таможенным отделом предприятия, на 13,4% - за услуги оказанные транспортно-экспедиционным отделом, на 4,9% - торговым отделом, а также 17,2 – за счет прочих поступлений. Наглядно представлено на рисунке 2.4.

Рисунок 2.4 – Состав доходов БГСП «Доминик» ООО

Расходы СП “Доминик” представлены в основном за счет налогов и отчислений в бюджет республики – 22,4%, заработной платы – 14,6%, топлива – 7,9%, а также внутренних инвестиций в строительство, ремонт -8,4% и приобретение основных фондов – 1,31%.

Структура имущества и капитала СП “Доминик” за период 2006-2008 год представлена в таблице 2.12 – агрегированный баланс. C целью визуализации качественных изменений в структуре фондов предприятия данные обобщены в, приведенную ниже таблицу.

Таблица 2.12 – Агрегированный баланс

| Разделы и статьи баланса | 2006 | 2007 | 2008 | Изменение за период | ||||||

| абсолютное значение (тыс.руб) | удельный вес | абсолютное значение (тыс.руб) | удельный вес | абсолютное значение (тыс.руб) | удельный вес | абсолютное | в процентах | по удельному весу | ||

| 1 | Внеоборотные активы | 1035180 | 0,84 | 1086936 | 0,84 | 1460792 | 0,77 | 425612 | 141 | -0,0659 |

| 2 | Оборотные активы | 199 606 | 0,16 | 209586 | 0,16 | 430 506 | 0,23 | 230900 | 216 | 0,0659 |

| 2.1 | запасы | 155 699 | 0,13 | 163483 | 0,13 | 276 589 | 0,15 | 120890 | 178 | 0,0201 |

| 2.2 | налоги по приобрет. ценн-м | 8 404 | 0,01 | 8 824 | 0,01 | 30 036 | 0,02 | 21 632 | 357 | 0,0091 |

| 2.3 | дебиторская задолженность | 26 459 | 0,02 | 27 782 | 0,02 | 118 761 | 0,06 | 92 302 | 449 | 0,0414 |

| 2.4 | платежные средства | 9 044 | 0,01 | 9 496 | 0,01 | 5 120 | 0,00 | -3 924 | 57 | -0,0046 |

| в т.ч. -краткосрочн.фин. вложен. | ||||||||||

| - денежные средства | 9 044 | 0,01 | 9 496 | 0,01 | 5 120 | 0,00 | -3 924 | 57 | -0,0046 | |

| 2.5 | прочие оборотные активы | |||||||||

| 3 | имущество в целом | 1 234786 | 1,00 | 1 296525 | 1,00 | 1 891298 | 1,00 | 656512 | 153 | 0,0000 |

| 4 | Собственный капитал | 1 058903 | 0,86 | 1 111 848 | 0,86 | 1 359281 | 0,72 | 300378 | 128 | -0,1389 |

| 5 | Заемный капитал | 175 883 | 0,14 | 184 677 | 0,14 | 532 017 | 0,28 | 356134 | 302 | 0,1389 |

| 5.1 | долгосрочный | |||||||||

| 5.2 | краткосрочный | 175 883 | 0,14 | 184 677 | 0,14 | 532 017 | 0,28 | 356134 | 302 | 0,1389 |

| в т.ч. -заемные средства | 0 | 0,00 | 0 | 0,00 | 163 055 | 0,09 | 163055 | 0,0862 | ||

| -кредиторская задолж-ть | 169 963 | 0,14 | 178 461 | 0,14 | 368 962 | 0,20 | 198999 | 217 | 0,0574 | |

| -иные краткосрочные об-ва | 5 920 | 0,00 | 6 216 | 0,00 | 0,00 | -5 920 | 0 | -0,0048 | ||

| 6 | капитал в целом | 1 234786 | 1,00 | 1 296 525 | 1,00 | 1 891298 | 1,00 | 656512 | 153 | 0,0000 |

Из таблицы видно, что собственный капитал с 2006 до 2008 года вырос незначительно. Это свидетельствует о том, что предприятие не реализовало инвестиционных проектов, и не закупало дополнительного оборудования. Увеличение капитала на 656 512 тыс. рублей произошло за счёт привлечения краткосрочных займов на обеспечение операционных расходов, или на обеспечение интенсификации работы компании.

Капитал СП “Доминик” в основном представлен собственными средствами – 86% в2006, 2007 годах и 72% - в 2008. Данное уменьшение удельного веса собственного капитала вызвано двукратным увеличением заемного капитала, который преимущественно состоит из краткосрочной кредиторской задолженности фирмы и обязательств по привлеченным кредитам – с 14% на начало до 28% на конец отчетного периода.

Данные Таблицы 2.12 дают возможность проанализировать структуру, надёжность и мобильность капитала компании.

Таблица 2.13 – Показатели динамик финансовой устойчивости БГСП «Доминик» ООО с 2006 по 2008 года

| Показатель | Метод | 2006 | 2007 | 2008 | Изменение |

Степень финансовой независимости или автономии |

| 0,85 | 0,86 | 0,72 | -0,14 |

| Коэффициент структуры капитала |

| 0,15 | 0,17 | 0,39 | 0,22 |

| Доля краткосрочного заемного капитала |

| 0,12 | 0,14 | 0,28 | 0,14 |

Коэффициент структуры капитала при полученных значениях за 2006, 2007 и 2008 годы 0,15, 0,17 и 0,39 демонстрирует преобладание собственного капитала в системе финансирования предприятия. В настоящем случае долги не преобладают над собственным капиталом обеспечивая стабильную финансовую ситуацию без больших рисков. Однако увеличение заемного капитала, возможно, увеличит оборачиваемость текущих активов фирмы.

Доля краткосрочного заемного капитала. Значения 0,14 и 0,28 в 2007 и 2008 году не превышают допустимый предел 30-35%, что свидетельствует об отсутствии серьезных рисков наступления напряженности и финансового неравновесия.

Особый интерес представляет анализ динамики структуры имущества предприятия. Оценка динамики структуры имущества проведена на основе нижеприведенных относительных коэффициентов в Таблице 2.14.

Таблица 2.14 – Структура имущества предприятия

| Показатель | Метод | 2006 | 2007 | 2008 | Изменение |

| Оснащенность внеоборотными активами |

| 0,82 | 0,84 | 0,77 | -0,07 |

| Доля оборотных средств |

| 0,13 | 0,16 | 0,23 | 0,7 |

| Доля запасов и затрат |

| 0,12 | 0,13 | 0,15 | 0,2 |

| Доля дебиторской задолжности |

| 0,02 | 0,02 | 0,06 | 0,04 |

| Доля платежных средств |

| 0,005 | 0,007 | 0,003 | -0,004 |

Динамика структуры имущества предприятия оснащенность внеоборотными активами СП “Доминик” составляет 0,84 в 2007 и 0,77 в 2008 году в имуществе предприятия. Данное уменьшение показателя вероятнее всего вызвано использованием некорректной методики переоценки фондов. Наблюдаемое увеличение стоимости незавершенных капитальных вложений в 20 раз, как фондов не участвующих в производственном обороте, влечет за собой уменьшение фондоотдачи внеоборотных активов. Но это влияние методики расчётов, а не снижение реальной фондоотдачи.

Доля оборотных средств анализируемого предприятия в 2006 13%, 2007 году составляла 16%, а в 2008 до 23%, что свидетельствует в первую очередь об увеличении объемов реализуемых услуг. Кроме того на увеличение оборотных средств повлияли инфляционные обстоятельства, а также замедление оборота фондов, что объективно вызвало потребность в увеличении их массы.

Доля запасов и затрат в имуществе компании в отчетном периоде увеличилась на 2% и составила на конец года 15%. В отношении СП “Доминик” – это достаточно высокие показатели, которые сложились в результате нерациональности хозяйственной деятельности, вследствие которой часть текущих активов из производственного оборота иммобилизована в запасах, ликвидность которых, как правило, невысока.

Доля дебиторской задолженности за анализируемый период приняла трехкратное значение соответствующего показателя на начало периода и составила 6%. Данный рост свидетельствует о том, что предприятие активно использует стратегию товарных ссуд для потребителей своих услуг. Кредитуя их, компания фактически делится с ними частью своего дохода. В тоже время в случае несвоевременного погашения дебиторской задолженности возникает рост кредиторской задолженности, т.к. предприятию необходимо восполнять дефицит оборотных фондов.

Основной удельный вес в составе оборотных активов предприятия в 2008 году занимают:

- денежные средства (9,7%);

- запасы и затраты (14,7%);

- дебиторская задолженность (15,3%).

Важно отметить, что удельный вес дебиторской задолженности снизился на 4,5% по сравнению с аналогичным показателем 2007 года.

Доля источников собственных средств увеличилась на 2,8%, что главным образом обусловлено ростом прибыли предприятия.

В качестве критериев для оценки удовлетворительности структуры бухгалтерского баланса компании используются следующие коэффициенты.

Таблица 2.15 – Динамика показателей обеспеченности БГСП «Доминик» ООО финансовыми ресурсами

| № пп | Наименование показателя | 2006 | 2007 | 2008 | Норматив коэффициента |

| 1 | Коэффициент текущей ликвидности | 2,050 | 2,055 | 2,877 | К1 >= 1,5 |

| К1 = стр.290 / (стр.590-стр.510) | |||||

| 2 | Коэффициент обеспеченности собственными оборотными средствами | 0,500 | 0,514 | 0,652 | К2 >= 0,2 |

| К2 = (490-стр.190) / стр.290 | |||||

| 3 | Коэффициент обеспеченности финансовых обязательств активами | 0,17 | 0,168 | 0,14 | К3 <= 0,85 |

| К3 = стр.590 / стр.300 |

Значения всех рассчитанных выше коэффициентов находятся в пределах нормативов, что свидетельствует об удовлетворительности бухгалтерского баланса.

Предприятие в достаточной степени обеспечено оборотными средствами для ведения хозяйственной деятельности и своевременного погашения краткосрочной задолженности, способно рассчитываться по своим финансовым обязательствам после реализации активов.

В качестве показателей финансовой устойчивости, характеризующих независимость предприятия от внешних источников финансирования используется коэффициент финансовой независимости = (собственный капитал / итог баланса).

Коэффициент финансовой независимости с 2007 года до 2008 года увеличился на 3,6 процентных пункта, что свидетельствует о снижении степени финансовых рисков предприятия.

На конец анализируемого периода активы предприятия на 86% сформированы с использованием устойчивых источников:

- добавочный фонд (58,8%);

- нераспределенная прибыль (15,3%);

- прибыль отчетного периода (11,7%).

На основании вышеизложенного, можно с уверенностью утверждать, что БГСП «Доминик» ООО демонстрирует стабильное увеличение темпов роста, является устойчивым и платежеспособным предприятием.

В целом по итогам анализа развития и работы БГСП «Доминик» ООО можно сделать следующие выводы.

Предприятие регистрация которого в 1991 году состоялась как оператора транспортной логистики в процессе своей организационной эволюции к настоящему времени превратилась в девелопментскую компанию представляющую своим клиентам широкий спектр услуг складской логистики. Это оформление перевозочных, складских таможенных сопроводительных документов, при необходимости перевозок как международных так и внутренних, услуги складирования на складских площадях около 4000 метров квадратных в том числе и хранение в таможенном режиме временного ввоза. Доходы компании формируются от услуг таможенного терминала на 110 машиномест на 55%, таможенного склада на 24%, таможенного перевозчика на 7%, от торговой деятельности на 14%.

Расчёты показали, что доход определяется количеством обслуживаемых на таможенном терминале количеством машин, а в 2008 году средний доход на одну машину составил 145 дол. США ± 5 дол.

К настоящему времени БГСП «Доминик» ООО достигло предела использования своих основных фондов. При этом финансовые результаты предприятия очень высоки, предприятие пользуется только краткосрочными кредитами и в состоянии обеспечить собственными средствами все требования в пределах ниже допустимых нормативных значений.

Всё это ставит вопрос определения стратегии развития «Доминик» на перспективу, вопрос направлений совершенствования организации работы складской логистики.

Кроме приведённых выше показателей финансовой устойчивости БГСП «Доминик» ООО о тенденции исчерпания возможностей увеличения услуг предоставляемых предприятием, востребованных и продолжаемых быть востребованными свидетельствует динамика основных сводных технико-экономических показателей деятельности предприятия. Они представлены в таблице 2.17.

Таблица 2.17 – Основные сводные технико-экономические показатели деятельности БГСП «Доминик» ООО за 2006-2008 года

| Показатель | 2006 | 2007 | 2008 |

| Выручка от реализации продукции, услуг, млн. руб. | 5094 | 8108 | 11806 |

| Налоги из выручки, млн. руб. | 896 | 1394 | 1943 |

| Полная себестоимость реализованной продукции, услуг, млн. руб. | 2534 | 4186 | 5151 |

| Стоимость основных средств, млн.руб. | 3688 | 5797 | 8501 |

| Среднегодовая стоимость оборотных средств, млн. руб. | 1706 | 2349 | 4116 |

| Среднесписочная численность ППП, чел. | 95 | 101 | 105 |

| Среднемесячная заработная плата, тыс. руб. | 800 | 1100 | 1600 |

| Прибыль от реализации продукции, услуг, млн. руб. | 1664 | 2528 | 4712 |

| Рентабельность продукции, услуг, % | 32,6 | 31,2 | 39,9 |

Как видим из таблицы «Доминик» не только не потерял темпов роста экономической эффективности, но и нарастил их. Рентабельность работы в 2008 году выросла до 39,97 % тогда как в 2007 году она составляла 31,2 %. Заработная плата с 2006 года до 2008 года выросла в 2 раза с 500 тыс. рублей до 1 млн. рублей. Это подтверждает нам оптимистический тезис о росте спроса на логистическо-складские услуги в нашей транзитной республике в условиях наступившего финансового кризиса. Как видно из таблицы предприятие значительно снизило затраты на приобретение основного капитала. Если в 2007 году они выросли по отношению к 2006 году на 57,2%, то в 2008 году по отношению к 2007 году только чуть более чем на 40%. То есть предприятие практически достигло уровня технической оснащённости, который позволяет реализовывать цели и задачи которые оно выполняет сегодня. То же касается и персонала. Его численность практически не менялась в течении указанного периода, она стабилизировалась на уровне 100-110 человек.

Несколько иная картина представлена финансовыми результатами. Из таблицы видно, что выручка от реализации продукции, то есть услуг компании растёт завидными темпами в 2007 году на 59,2%, в 2008 году 45,6%. При этом себестоимость реализации услуг весьма отстаёт в темпах своего роста так на пример в 2008 году она выросла только на 23%. В результате интегральный показатель экономической эффективности, который рассчитывается по формуле:

![]() (2.1)

(2.1)

где R – рентабельность реализации продукции, услуг;

Р – прибыль от реализации продукции, услуг;

N – налоги из выручки;

С – полные издержки производства продукции, услуг,

выросла в 2008 году до 39,9%.

Как общеизвестно компании которые останавливаются в своём развитии, пользуясь сложившейся благоприятной коньюктурой рано или поздно теряют свои конкурентные позиции и могут нетолко войти в ситуацию несения потерь, но и дойти до банкротства. Поэтому перед БГСП «Доминик» ООО, на мой взгляд, сегодня стоит вопрос определения стратегии своего развития и организации складского хозяйства на перспективу.

0 комментариев