Группа: 4 – 10 – 98 БУБ

студент: Заболотный

Александр Эдуардовичадрес: г. Запорожье,

ул. Мира, д. 10, кв. 18

телефон: 33 – 16 – 77

ВНИМАНИЕ!!! MS Office 2003, не распознает большинство формул. Используйте MS Office 2000 – XP.

КОНТРОЛЬНАЯ РАБОТА

по дисциплине: экономический анализ

факультет: дистанционное обучение

специальность: БУБ

отделение: бакалаврат

Преподаватель консультант: Пляскин И. И.

МАУП 2000.

8. Организация, содержание и методика текущего анализа хозяйственной деятельности

По содержанию процесса управления выделяют: перспективный (прогнозный, предварительный) анализ, оперативный анализ, текущий (ретроспективный) анализ по итогам деятельности за тот или иной период.

Текущий (ретроспективный) анализ базируется на бухгалтерской и статической отчётности и позволяет оценить работу объединений, предприятий и их подразделений за месяц, квартал и год нарастающим итогом.

Главная задача текущего анализа – объективная оценка результатов хозяйственной деятельности, комплексное выявление имеющихся резервов, мобилизация их, достижение полного соответствия материального и морального стимулирования по результатам труда и качеству работы.

Текущий анализ осуществляется во время подведения итогов хозяйственной деятельности, результаты используются для решения проблем управления.

Особенность методики текущего анализа состоит в том, что фактические результаты деятельности оцениваются в сравнении с планом и данными предшествующих аналитическому периоду.

Текущий анализ – наиболее полный анализ хозяйственной деятельности, вбирающий в себя результаты оперативного анализа и служащий базой перспективного анализа.

Текущий анализ имеет определенный недостаток – выясняются, как правило, уже утраченные возможности.

Текущий анализ имеет свои особенности. Он базируется на дедуктивном подходе, т.е. от общего показателя с последующим его расчленением на факторы первого порядка подчинения, затем другого и так до выяснения конкретных причин, которые обеспечивают решение поставленной задачи.

Экономический анализ базируется на материалистической диалектике и экономической теории рынка. Всеобщий диалектический метод познания реальной действительности предполагает изучение явлений в их взаимосвязи и взаимообусловленности, в изменении и развитии.

Под методом экономического анализа (в том числе и текущего) следует понимать диалектический способ подхода к изучению хозяйственных процессов в их становлении и развитии. Особенностью метода экономического анализа является то, что он использует систему показателей, которые на том или ином уровне управления наиболее широко характеризуют субъект рыночных отношений, выявляет и измеряет тесноту взаимосвязи этих показателей. Необходимость такого подхода связана с тем, что изучение каждого показателя в отрыве от других порождает ошибочные выводы, не позволяет проникнуть в глубину происходящих процессов, осознать необходимость проведения тех или иных мероприятий.

Исходя их этого, метод экономического анализа представляет собой совокупность способов изучения хозяйственной деятельности предприятий путем выявления и определения взаимосвязей изучаемых показателей, расчленения их на составные части и сравнения с другими, измерения величины влияния на изучаемые показатели, как отдельных составных частей, так и совокупности их в единстве и взаимной связи. В этом определении обнаруживается пять наиболее общих элемента метода:

- выявление и представление взаимосвязи изучаемого явления;

- расчленение или детализация;

- сравнение;

- определение величины влияния факторов или элиминирование;

- обобщение;

Под методом текущего анализа понимается способ подхода к изучению хозяйственных процессов в их становлении и развитии.

К характерным особенностям метода относятся: использование системы показателей, выявление и изменение взаимосвязи между ними.

В процессе анализа применяется ряд специальных способов и приемов.

Способы применения анализа можно условно подразделить на две группы: традиционные и математические.

К первой группе относятся: использование абсолютных, относительных и средних величин; прием сравнения, сводки и группировки, прием цепных подстановок.

Прием сравнения заключается в сопоставлении показателей отчетного периода с их плановыми значениями и с показателями предшествующего периода.

Прием сводки и группировки заключается в объединении информационных материалов в аналитические таблицы.

Прием цепных подстановок применяется для расчетов величины влияния факторов в общем комплексе их воздействия на уровень совокупного финансового показателя. Сущность приёмов ценных подстановок состоит в том, что, последовательно заменяя каждый отчётный показатель базисным, все остальные показатели рассматриваются при этом как неизменные. Такая замена позволяет определить степень влияния каждого фактора на совокупный финансовый показатель.

На практике применяются следующие основные методы анализа: горизонтальный анализ, вертикальный анализ, трендовый, метод коэффициентов, сравнительный анализ, факторный анализ.

Горизонтальный (временный) анализ – сравнение каждой позиции с предыдущим периодом.

Вертикальный (структурный) анализ – определение структуры итоговых показателей с выявлением влияния каждой позиции отчётности на результат в целом.

Анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязи показателей.

Сравнительный анализ – это и внутрихозяйственный анализ сводных показателей подразделений, цехов, дочерних фирм и т. п., и межхозяйственный анализ предприятия в сравнении с данными конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ - анализ влияния и отдельных факторов (причин) на результативный показатель с помощью детерминированных и стохастических приёмов исследования.

Факторный анализ может быть как прямым, так и обратным, т. е. синтез – соединение отдельных элементов в общий результативный показатель.

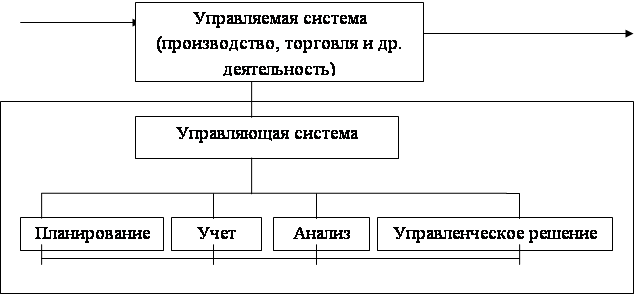

В условиях автоматизации процессов управления осуществление экономического анализа требует рациональной его организации. Необходимо проведение анализа всех (или отдельных) сторон деятельности предприятия в определенной последовательности. В организации аналитической работы необходимо начинать с:

1. Разработки программы анализа;

2. Определения цели объекта, состава и последовательности анализа, срока выполнения;

3. Установки отчетности и возможности её обработки на ПЭВМ;

4. Обработки информации. С помощью обработанной информации нужно выявить, изучить, измерить факторы, обусловившие изменения показателей, вскрыть резервы и дать материалы для разработки мероприятий по устранению недостатков.

38. Анализ обеспеченности трудовыми ресурсами и степени их использования на предприятии

К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли. Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объёмов продукции и повышения эффективности производства.

В частности, от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объём и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат – объём производства продукции, её себестоимость, прибыль и ряд других экономических показателей.

Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиям с плановой потребностью. Особое внимание уделяется анализу обеспеченности предприятия кадрами наиболее важных профессий. Необходимо анализировать и качественный состав трудовых ресурсов по квалификации.

Для оценки соответствия квалификации рабочих сложности выполняемых работ сравниваются средние тарифные разряды работ и рабочих, рассчитанных по средневзвешенной арифметической:

Tp = åTp · åKPi , Tp = åTpi · VPi ,

åKP åVP

где Тр – тарифный разряд; КР – количество (численность) рабочих; VPi – объём каждого вида.

Правильная оценка хозяйственной деятельности позволяет установить наиболее действенное, соответствующее затраченному труду материальное поощрение, выявить имеющиеся резервы, которые не были учтены плановыми заданиями.

Основными задачами анализа использования трудовых ресурсов являются следующие:

- изучение и оценка обеспеченности предприятия и его структурных подразделений трудовыми ресурсами в целом, а также по категориям;

- определение и изучение показателей текучести кадров; выявление резервов трудовых ресурсов, более полного и эффективного их использования.

Источниками информации для данного анализа являются: план экономического и социального развития предприятия, статистическая отчетность по труду, данные табеля учета и отдела кадров, данные об оплате труда.

Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников по категориям.

Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей:

1) Коэффициент оборота по приему рабочих:

Кпр = Количество принятого на работу персонала ,

Среднесписочная численность персоналагде: Кпр – коэффициент по приему рабочих.

2) Коэффициент оборота по выбытию (Кв):

Кв = Количество уволившихся работников ,

Среднесписочная численность персонала3) Коэффициент текучести кадров (Кт):

Количество уволившихся по собственному ,

Кт = желанию и за нарушение трудовой дисциплины

Среднесписочная численность персонала 4) коэффициент постоянства персонала предприятия (Кп.с):Кп.с = Количество работников, проработавших весь год .

Среднесписочная численность персонала

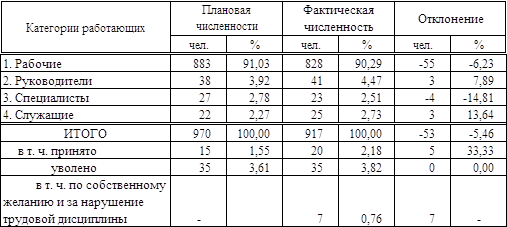

Необходимо изучить причины увольнения работников (по собственному желанию, сокращение кадров, нарушение трудовой дисциплины и др.).В данном примере анализируется численность рабочих в целом и по каждой категории, рассчитывается абсолютное отклонение численности и относительная экономия (перерасход) рабочей силы. Помимо этого рассчитывается структура работающих с выделением доли рабочих, анализируется ее динамика. Анализ структуры и численности выполнен в таблице 1.

Таблица 1

Анализ структуры и численности работающих

В анализируемом периоде фактическая численность работающих снизилась на 53 человека. Незначительно изменилась структура работающих – уменьшилась доля рабочих и специалистов на 0,74% и 0,27% соответственно, в то же время увеличилась численность руководителей (0,55%) и служащих (0,46%).

Относительное отклонение численности работающих рассчитывается по формуле:

DЧ![]() Чрщ ф – Чрщ б ´ Кв,

Чрщ ф – Чрщ б ´ Кв,

где Чрщ б, Чрщ ф – соответственно численность работающих по плану и фактически;

Кв – коэффициент выполнения плана производства:

= 844 / 910 = 0,927

= 844 / 910 = 0,927

Тогда DЧ![]() 917 – 970 ´ 0,927 = 17 чел.

917 – 970 ´ 0,927 = 17 чел.

Аналогично можно рассчитать относительное отклонение численности рабочих: DЧ![]() 828 – 883 ´ 0,927 = 10 чел.

828 – 883 ´ 0,927 = 10 чел.

Таким образом, полученное относительное отклонение свидетельствует о фактическом относительном увеличении численности работающих за счет снижения производительности труда.

Сопоставление фактических показателей отчетного и предыдущего годов позволяют установить, что при сокращении объема произведенной продукции на 23,27% численность персонала сократилась на 4,18%, что свидетельствует об уменьшении производительности труда по сравнению с предыдущим годом; наблюдалось сокращение численности рабочих и специалистов при незначительном изменении количества руководителей и служащих.

Если предприятие расширяет свою деятельность, увеличивает производственные мощности, создает новые рабочие места, то необходимо определить потребность в трудовых ресурсах по категориям и профессиям и источники их привлечения.

Анализ использования трудовых ресурсов.

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени. Такой анализ проводится по каждой категории работников, по каждому производственному подразделению и в целом по предприятию (табл. 2).

Фонд рабочего времени (ФРВ) зависит от численности рабочих (КР), количества отработанных дней одним рабочим в среднем за год (Д) и средней продолжительности рабочего дня (П): ФРВ = КР·Д·П.

Если одним рабочим отработано меньше часов и дней, чем предусматривается планом, то можно определить сверхплановые потери рабочего времени: целодневные (ЦДП) и внутрисменные (ВСП):

ЦДП = (Дф – Дпл)·КРф·Ппл = (230 – 240) · 1653 · 8 = 132240 ч,

ВСП = (Пф – Ппл)·КРф·Дф = (7,8 – 8,0) · 230 · 1653 = 76038 ч. ,

Всего: 208278ч.

где: Дф, Дпл, - количество отработанных одним рабочим дней, соответственно фактически и по плану; Пф, Ппл, - средняя продолжительность рабочего дня, фактически и по плану.

Таблица 2

Таблица: Использование трудовых ресурсов предприятия

| Показатель | Прошлый год | Отчетный год | Отклонение (+,-) | ||

| план | факт | от прошлого года | от плана | ||

| Среднегодовая численность рабочих (КР) | 1620 | 1600 | 1653 | +33 | +53 |

| Отработано за год одним рабочим: дней (Д) часов (Ч) | 238 1868 | 240 1920 | 230 1794 | -8 -74 | -10 -26 |

| Средняя продолжительность рабочего дня (П),ч | 7,85 | 8 | 7,8 | -0,05 | -0,2 |

| Фонд рабочего времени, тыс.ч | 3026,6 | 3072 | 2965,48 | -61,12 | -106,52 |

| В том числе сверхурочно отработанное время, тыс.ч | 19,3 | - | 15,2 | -4,1 | +15,2 |

Как показывают приведенные данные, имеющиеся трудовые ресурсы предприятие использует недостаточно полно. В среднем одним рабочим отработано по 230 дней вместо 240, в связи с чем целодневные потери рабочего времени составили на одного рабочего 10 дней, а на всех – 16530 дней, или 32240 ч (16530 · 8).

Существенны и внутрисменные потери рабочего времени: за один день они составили 0,2 ч., а за все отработанные дни всеми рабочими 76038 ч. Общие потери рабочего времени 208278 ч.(1794 – 1920) 1653. В действительности они еще выше в связи с тем, что фактический фонд отработанного времени включает и сверхурочно отработанные часы. Если их исключить, то средняя продолжительность рабочего дня составит 7,76 ч., а внутрисменные потери рабочего времени – 91245 ч. (7,76 – 8) · 230 · 1653, а общие потери рабочего времени – 223480 ч. ((2965480 – 15200) / 1653 – 1920) · 1653.

После определения сверхплановых потерь рабочего времени необходимо изучить причины их образования. Они могут быть разными объективными и субъективными обстоятельствами, не предусмотренными планом: дополнительными отпусками с разрешения администрации, заболеваниями рабочих с временной потерей трудоспособности, прогулами, простоями, из-за неисправности оборудования, машин, механизмов, из-за отсутствия работы, сырья, материалов, электроэнергии, топлива и т.д. Каждый вид потерь анализируется более подробно, особенно те, которые от предприятия. Уменьшение потерь рабочего времени по причинам, зависящим от трудового коллектива, является резервом увеличения производства продукции, который не требует дополнительных капитальных вложений и позволяет быстро получить отдачу.

В нашем примере большая часть потерь (153600 ч.) вызвана субъективными факторами, что можно считать неиспользованными резервами увеличения фонда рабочего времени. Недопущение их равнозначно высвобождению 80 работников (153600/1920).

Изучив потери рабочего времени, необходимо определить непроизводительные затраты труда, которые складываются из затрат рабочего времени в результате изготовления забракованной продукции и исправления брака, а также в связи с отклонениями от технологического процесса. Для определения непроизводительных потерь рабочего времени используются данные о потерях о брака.

Таблица 3

Таблица: Исходные данные для расчета непроизводительных затрат рабочего времени

| Показатель | Сумма, млн. грн. |

| Производственная себестоимость товарной продукции | 80600 |

| Заработная плата рабочих | 16532 |

| Заработная плата производственных рабочих | 10075 |

| Материальные затраты | 42500 |

| Себестоимость забракованной продукции | 500 |

| Затраты на исправление брака | 80 |

а) удельный вес заработной платы производственных рабочих производственной себестоимости товарной продукции:

10075\80600 · 100 = 12,5%;

б) сумму заработной платы в себестоимости окончательного брака: 500 · 12,5\100 = 62,5 млн. грн.;

в) удельный вес зарплаты производственных рабочих в производственной себестоимости товарной продукции за вычетом сырья и материалов, полуфабрикатов и комплектующих изделий:

10075\(80600 – 42500) · 100 = 26,44%;

г) заработную плату рабочих по исправлению брака:

80 · 26,44\100 = 21,15 млн. грн.;

д) заработную плату рабочих в окончательном браке и на его исправление: 62,5 + 21,5 = 83,65 млн. грн.;

е) среднечасовую зарплату рабочих:

16532 млн. грн.\2965480 чел.-ч. = 5575 грн.;

ж) рабочее время затраченное на изготовление брака и его исправление: 83650000\5575 = 15000 чел.-ч.

Потери рабочего времени в связи с отклонением от нормальных условий работы определяются делением суммы доплат по этой причине на среднюю зарплату за 1 ч. На данном предприятии таковых не было.

Сокращение потерь рабочего времени – один из резервов увеличения выпуска продукции. Чтобы подсчитать его, необходимо потер рабочего времени (ПРВ) по вине предприятия умножить на плановую среднечасовую выработку продукции:

êТП = ПРВ · СВпл = (153600 + 15000) · 31250 грн. = 5268 млн. грн.

Однако надо иметь в виду, что потери рабочего времени, не всегда приводят к уменьшению объёма производства продукции, так как они могут быть компенсированы повышением интенсивности труда работников. Поэтому при анализе использования трудовых ресурсов большое внимание уделяется изучению показателей производительности труда.

Задача 8Проанализировать динамику товарооборота предприятия розничной торговли и определить влияние на объём товарооборота изменения среднесписочной численности (Чс.сп.) работников и производительности труда (ПТ) исходя из приведённых данных.

| Показатель | Буквенное обозначение | Период | |

| базисный | отчетный | ||

| Среднесписочная численность работников, чел. | Чс.сп. | 55 | 48 |

| Производительность труда, грн. | ПТ | 830,7 | 1010,5 |

Зависимость товарооборота предприятия розничной торговли формализуется так: Т = Чс.сп. ПТ.

За отчетный период товарооборот предприятия увеличился на 2815,5 грн. (48504 – 45688,5).

Для того чтобы определить, каким образом влияли на товарооборот предприятия различные факторы, сделаем соответствующие расчеты:

1. 55 · 830,7 = 45688,5 грн.

2. 48 · 830,7 = 39873,6 грн.

3. 48 · 1010,5 = 48504 грн.

Отклонение (увеличение) отчетного товарооборота от базисного товарооборота предприятия произошло за счет влияния следующих факторов:

уменьшения численности работников: 39873,6 – 45688,5 = -5814,9 грн.

увеличения производительности труда: 48504 – 39873,6 = +8630,4 грн.

ΔX = -5814,9 + 8630,4 = 2815,5 грн.

Вывод: увеличение товарооборота предприятия розничной торговли на 2815, грн. произошло под влиянием следующих факторов: уменьшение численности работников на 7 человек привело к потере товарооборота на 5814,9 грн., а увеличение производительности труда дало прирост товарооборота в размере 8630,4 грн. Задача 13Проанализировать качество хозяйственно-финансовой деятельности предприятия методом расстояний от эталона исходя из приведенных данных.

| Предприятие | Темп роста товарооборота | Темп роста рентабельности | Темп роста производительности труда | Темп роста коэффициента стимулирования товарооборота | Темп роста коэффициента качества труда |

| 1 | 106,1 | 105,2 | 107,5 | 95,0 | 50,9 |

| 2 | 100,5 | 100,1 | 103,2 | 92,7 | 69,4 |

| 3 | 95,6 | 90,3 | 92,0 | 83,2 | 65,4 |

| 4 | 99,4 | 100,2 | 94,5 | 94,5 | 69,8 |

| 5 | 96,7 | 99,8 | 92,5 | 84,0 | 60,2 |

Решение

В матрице исходных данных в каждой графе определяется максимальный элемент, который принимается за единицу (выделенные элементы). Затем все элементы этой графы (aij) делятся на максимальный элемент эталонного предприятия (max aij). В результате создается матрица стандартизованных коэффициентов (xij), представленных в таблице 4.

xij = a ij ;

max aij

Таблица 4

Таблица: Матрица стандартизованных коэффициентов (xij)

| № предприятия | Показатели | ||||

| 1 | 2 | 3 | 4 | 5 | |

| 1 | 1 | 1 | 1 | 1 | 0,729 |

| 2 | 0,947 | 0,952 | 0,96 | 0,976 | 0,989 |

| 3 | 0,90 | 0,858 | 0,856 | 0,876 | 0,937 |

| 4 | 0,94 | 0,952 | 0,882 | 0,995 | 1 |

| 5 | 0,91 | 0,949 | 0,86 | 0,884 | 0,862 |

Все элементы матрицы координат возводятся в квадрат, после чего результаты складываются по строкам и из полученной суммы извлекается квадратный корень (таблица 5).

Ri = ![]() .

.

Таблица 5

Таблица: результаты сравнительной рейтинговой оценки деятельности предприятий

| № предприятия | Показатели | ||||||

| 1 | 2 | 3 | 4 | 5 | Ri | МЕСТО | |

| 1 | 1,000 | 1,000 | 1,000 | 1,000 | 0,531 | 2,129 | III |

| 2 | 0,897 | 0,906 | 0,922 | 0,953 | 0,978 | 2,158 | I |

| 3 | 0,810 | 0,736 | 0,733 | 0,767 | 0,878 | 1,981 | V |

| 4 | 0,884 | 0,906 | 0,778 | 0,990 | 1,000 | 2,135 | II |

| 5 | 0,828 | 0,901 | 0,740 | 0,781 | 0,743 | 1,998 | IV |

Полученные рейтинговые оценки (Ri) размещаются по ранжиру и определяется место каждого предприятия по результатам хозяйствования.

Ответ: по результатам хозяйствования предприятия распределили места между собой в следующем порядке: I место – предприятие №2; II место – предприятие №4; III место – предприятие №1; IV место – предприятие №5; V место – предприятие №3.

Список использованной литературы1. Івахненко В.М. Курс економічного аналізу: Навчальний посібник. – К., 1994. – 208 с.

2. Муравьёв А.И. Теория экономического анализа: проблемы и решения. М.: Финансы и статистика, 1988. – 142 с.

3. Стражев В.И. Анализ хозяйственной деятельности в промышленности: Учебник. – Минск, 1997. – 363 с.

4. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебное пособие. – Минск: Экоперспектива, 1998. – 498 с.

5. Баканов М.И., Шеремет А.В. Теория экономического анализа: Учебник для вузов. – М.: Финансы и статистика, 1997. – 416 с.

6. Калина А.В. и др. Современный экономический анализ и прогнозирование: Учебно-методическое пособие. – К.: МАУП, 1998. – 272 с.

Похожие работы

... идет в первую очередь. Определение резервоемких направлений значительно повышает эффективность поиска резервов.[11] 2. Резервы повышения эффективности хозяйственной деятельности ООО «Дальмебель» 2.1. Оценка эффективности хозяйственной деятельности. Определение методики оценки хозяйственных резервов Таблица 2.1 Анализ структуры и динамики доходов и расходов предприятия Наименование ...

... продукции, тыс. р. ПР 196182 215800 131255 9 Средние остатки всех оборотных средств, тыс. р. ОС 876346 963980 1067783 1 Анализ хозяйственной деятельности 1.1 Анализ объема и структуры продукции Цель анализа – выявление резервов увеличения объема производства и реализации продукции при эффективном использовании производственных ресурсов, исследование рынков сбыта, повышение ...

... условиях приносят чувствительные потери. И, наоборот, те предприятия, на которых серьезно относятся к экономическому анализу, имеют хорошие результаты, высокую экономическую эффективность. 2. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ ООО «КОЛИБРИ» 2.1 Краткая организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью СТК «Колибри» ...

... договоров по поставкам с потребителями продукции и поставщиками сырья и материалов; - порядок подготовки ответов на претензии и порядок подготовки оформления претензий. 2. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 2.1 Анализ объемов продукции Сравним отчетные данные, определим отклонения и темпы роста производства и реализации продукции. Таблица 1 Изменение объема ...

0 комментариев