Навигация

Організація бухгалтерського обліку

49299

знаков

5

таблиц

7

изображений

Вищий навчальний заклад

Харківський інститут економіки ринкових відносин та менеджменту

( ХІЕРВМ )

Контрольна робота

з дисципліни бухгалтерський облік

Виконав студент ІІІ курсу

заочного відділення

економічного факультету

за спеціальністю „ Облік і аудит “

Півторонос Є.М.

Лубни 2008 рік

Зміст

Модуль І. Бухгалтерський облік та основи його організації

1. Бухгалтерський баланс, його зміст та побудова

2. Первинні документи, їх класифікація, види та збереження

Модуль ІІ. Облік активів, зобов'язань та власного капіталу

1. Облік власного капіталу

2. Розрахунки з отриманих авансів

Модуль ІІІ. Облік витрат, доходів та фінансових результатів

1. Облік фінансових результатів

2. Розподіл загальновиробничих витрат

Модуль IV. Практична частина

1.Журнал господарських операцій

2.Обігово-сальдова відомість

3. Баланс

Використана література

Модуль І. Бухгалтерський облік та основи його організації

1. Бухгалтерський баланс, його зміст та побудова

Оперативне управління господарюючим суб'єктом вимагає достовірних і точних даних про стан і наявність господарських засобів, їх склад і розміщення, а також про джерела їх формування і цільове призначення. Таку інформацію, узагальнену і згруповану певним чином, отримують за допомогою бухгалтерського балансу. Взагалі балансовий метод широко використовується в економічних науках, наприклад, баланс доходів і витрат, касовий план банку, баланси матеріальних і трудових ресурсів тощо. Причому використовують балансові узагальнення як статичні, так І динамічні.

Слово "баланс" (лат. bis — двічі, lans — чаша терезів) означає дві чаші, як символ рівноваги. Загальне і широке його використання розпочинається з XIV ст. в Західній Європі, зокрема Італії і Німеччині. Як символ рівноваги ваги (терези) зображені на гербі Міжнародної спілки бухгалтерів.

Баланс — це метод відображення стану господарських засобів (майна) за їхнім складом і джерелами утворення у вартісній оцінці на певну дату.

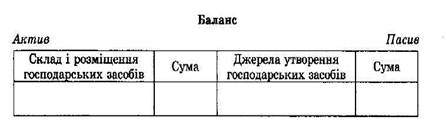

За формою баланс — таблиця, на лівій стороні якої відображають склад і розміщення господарських засобів і яка називається активом, а на правій стороні, що називається пасивом, відображають джерела формування господарських засобів. Слова "актив" і "пасив" означають відповідні сторони бухгалтерського балансу. Це так звана горизонтальна форма побудови бухгалтерського балансу, як правило, характерна для Німеччини, Італії, Росії. Для України така побудова практична і традиційна. Скажімо, в Англії, СІЛА використовують вертикальну форму побудови бухгалтерського балансу: спочатку показують склад активу, а потім — пасиву.

Бухгалтерський баланс схематично можна зобразити так:

У бухгалтерському балансі всі господарські засоби підприємства та джерела їх формування об'єднані в економічно однорідні групи, які називають статтями балансу. Статті балансу мають загальну назву, окремий код, їх записують окремими сумами. Статті бухгалтерського балансу поділяють на активні (ті, що розміщені в активі балансу) і пасивні (ті, що розміщені у пасиві балансу).

Статті активу завжди характеризують господарські засоби: основні засоби, запаси, кошти, дебітори та ін. Статті пасиву завжди характеризують джерела власних і залучених коштів: статутний капітал, прибуток, кредити банку, розрахунки з постачальниками тощо.

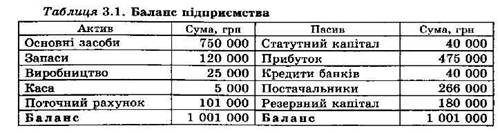

Спрощену форму бухгалтерського балансу подано в табл. 3.1.

![]() Як видно з прикладу загальні підсумки активу і пасиву балансу рівні між собою. Це обов'язкова умова правильності його складання. У цьому виявляється балансове рівняння. Рівність підсумків активу і пасиву балансу зумовлена тим, що в обох його частинах відображено у вартісній оцінці одні й ті ж господарські засоби, тільки згруповані за різними ознаками: в активі — за складом і розміщенням, у пасиві — за джерелами їх формування. Кожна група господарських засобів, розміщених в активі, має відповідне джерело їх формування, відображене в пасиві балансу. Відсутність рівності підсумків активу і пасиву балансу свідчить про наявність помилок, допущених при його складанні. Отже, бухгалтерський баланс — це фіксування на певну дату (як правило, 1-ше число місяця) активів і пасивів, які складаються з окремих статей, рівність активів і пасивів у грошовій оцінці.

Як видно з прикладу загальні підсумки активу і пасиву балансу рівні між собою. Це обов'язкова умова правильності його складання. У цьому виявляється балансове рівняння. Рівність підсумків активу і пасиву балансу зумовлена тим, що в обох його частинах відображено у вартісній оцінці одні й ті ж господарські засоби, тільки згруповані за різними ознаками: в активі — за складом і розміщенням, у пасиві — за джерелами їх формування. Кожна група господарських засобів, розміщених в активі, має відповідне джерело їх формування, відображене в пасиві балансу. Відсутність рівності підсумків активу і пасиву балансу свідчить про наявність помилок, допущених при його складанні. Отже, бухгалтерський баланс — це фіксування на певну дату (як правило, 1-ше число місяця) активів і пасивів, які складаються з окремих статей, рівність активів і пасивів у грошовій оцінці.

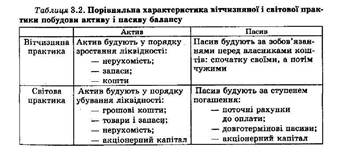

Змістовна частина бухгалтерського балансу визначається його будовою та структурою. У побудові активу і пасиву є як вітчизняна, так і світова практика. Загальну характеристику побудови активу і пасиву балансу у світовій і вітчизняній практиці показано в табл. 3.2.

Діючий в Україні Бухгалтерський баланс призначається не тільки для відображення стану господарських засобів та джерел їх формування на певну дату, а й для одержання інформації, необхідної для управління діяльністю підприємства, а також для задоволення потреб зовнішніх користувачів – статистичних, податкових, фінансових органів, банків, інвесторів та ін.

Форма діючого в Україні бухгалтерського балансу та порядок його заповнення регулюються Національним положенням (стандартом) бухгалтерського обліку 2 "Баланс". Відповідно до статті 11 "Загальні вимоги до фінансової звітності" Закону України "Про бухгалтерський облік і фінансову звітність в Україні" баланс, разом зі звітом про фінансові результати, звітом про рух грошових коштів, звітом про власний капітал та примітками до звітів визнано фінансовою звітністю підприємства.

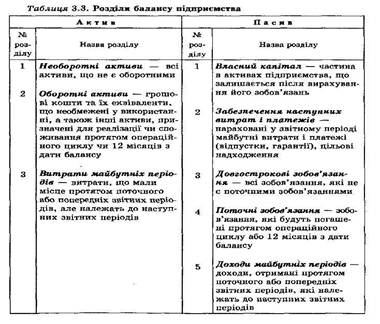

Діючий баланс підприємства має такі форму і структуру (табл. 3.3).

Як бачимо актив балансу складається з трьох розділів, а пасив — з п'яти розділів, у яких згруповано економічно однорідні засоби і джерела так, щоб з найбільшою ясністю простежувався взаємозв'язок між складом господарських засобів в активі та джерелами їх формування в пасиві балансу. Це істотно підвищує пізнавальні якості балансу, полегшує контроль та забезпечує аналіз фінансового стану підприємства.

У І розділі активу балансу "Необоротні активи" об'єднано статті: нематеріальні активи, основні засоби за первісною та залишковою вартістю (остання включається до валюти балансу), довгострокові фінансові інвестиції, довгострокова дебіторська заборгованість та інші необоротні активи.

У II розділі активу балансу "Оборотні активи" подають дані про грошові кошти та їх еквіваленти, що не обмежені у використанні, а також інші активи призначені для реалізації чи споживання протягом операційного циклу або протягом 12 місяців з дати балансу. До цього розділу належать: виробничі запаси, незавершене виробництво, готова продукція, товари, векселі одержані, дебітори, грошові кошти і їх еквіваленти. До еквівалентів грошових коштів відносять короткострокові високоліквідні фінансові інвестиції, які вільно конвертуються у певні суми грошових коштів і характеризуються незначним ризиком зміни вартості (грошові документи, депозитні сертифікати, чеки тощо).

У III розділі активу балансу "Витрати майбутніх періодів" подають інформацію про витрати майбутніх періодів. Це витрати, що мали місце протягом поточного або попередніх звітних періодів, але належать до наступних періодів.

У І розділі пасиву балансу "Власний капітал" відображають власний капітал підприємства, що дорівнює частині активу підприємства, яка залишається після вирахування його зобов'язань. До власного капіталу відносять: статутний капітал, пайовий капітал, додатковий капітал, резервний капітал, нерозподілений прибуток. Власний капітал є важливим джерелом активів підприємства.

У II розділі пасиву балансу "Забезпечення наступних витрат і платежів" подають інформацію про нараховані у звітному періоді майбутні витрати та платежі, величину яких на дату складання балансу можна визначити тільки шляхом попередніх (прогнозних) оцінок, а також залишки коштів цільового фінансування і цільових надходжень, отриманих з бюджету та інших джерел. До цього роз ділу належать забезпечення виплат відпусток, гарантійних зобов'язань, додаткове пенсійне забезпечення, фінансування.

У III розділі пасиву балансу "Довгострокові зобов'язання" подають інформацію про залучені кошти банків, шляхом випуску підприємством облігацій на довгостроковій основі з нарахуванням відсотків. Це зобов'язання, які будуть погашені в строк більше одного року.

У IV розділі пасиву балансу "Поточні зобов'язання" відображають зобов'язання, які будуть погашені протягом 12 місяців, починаючи з дати балансу. Це зобов'язання за одержаними кредитами банку, виданими підприємством векселями, кредиторською заборгованістю за товари, роботи і послуги, поточні зобов'язання за розрахунками з бюджетом, зі страхування, оплати праці тощо.

У V розділі пасиву балансу "Доходи майбутніх періодів" відображаються доходи, отримані протягом поточного або попередніх звітних періодів, які належать до наступних звітних періодів. До доходів майбутніх періодів відносять, зокрема, доходи у вигляді одержаних авансових платежів за здані в оренду основні засоби та інші необоротні активи (авансові орендні платежі), передплату на газети, журнали, періодичні та довідкові видання, виручку за вантажні перевезення, виручку від продажу квитків транспортних і театрально-видовищних підприємств, абонентну плату за користування засобами зв'язку тощо.

Отже, розглянута структура бухгалтерського балансу дає змогу пізнати підприємство, дати характеристику стану господарських засобів і джерел їх формування на звітну дату в грошовому вимірнику. Тому не випадково баланс є першою формою звіту про фінансовий стан підприємства.

Похожие работы

... на його ділянці, інструкції, положення з обліку, план рахунків і кореспонденцію, особливості контролю і аналізу. 3. ШЛЯХИ ВДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ БУХГАЛТЕРСЬКОГО ОБЛІКУ НА ПІДПРИЄМСТВІ 3.1 ВДОСКОНАЛЕННЯ ФОРМ ТА МЕТОДІВ ОБЛІКУ Реформування бухгалтерського обліку передбачає клопітку роботу з переходу до ведення бухгалтерського обліку за Національними стандартами. Перш за все, необхідно ...

... і фінансових ресурсів; встановлення єдиних митних правил; гармонізації права.[1, c. 240] Крім цього, Данія входить до технічного штабу КМСБО та інших менеджерів проекту.[1, c. 220] Розділ ІІ. Організація обліку в Австралії 2.1 Історія розвитку та регулювання бухгалтерського обліку Австралія є колишньою колонією Великобританії і тому веде облік за британською моделлю, або її ще називають ...

... «Розрахунки з постачальниками і підрядчиками) К-т рах. 31 «Рахунки в банках». Якщо договором передбачена попередня оплата постачальникам виробничих запасів, що підлягають поставці, то в бухгалтерському обліку підприємства роблять записи: 1. на суму, перераховану постачальнику в оплату відпускної вартості виробничих запасів, що підлягають поставці (без ПДВ): Д-т рах. 63 «Розрахунки ...

... Інвентаризація товарів і тари Рис.2. Схема послідовності проведення аудиту товарів. 2. ОРГАНІЗАЦІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ ТОВАРІВ НА ПІДПРИЄМСТВІ 2.1 Загальна організаційно-економічна характеристика підприємства Об’єднання “Сумипошта” є некомерційною організацією з правом здійснення торгівельної ді ...

0 комментариев