Навигация

Розподіл загальновиробничих витрат

49299

знаков

5

таблиц

7

изображений

2. Розподіл загальновиробничих витрат

Такі витрати являють собою витрати на організацію виробництва та управління окремими галузями виробництва, а також різні виробничі витрати, які не можна віднести безпосередньо на певну культуру або вид продукції, оскільки вони належать до галузі чи окремого виробництва, підрозділу.

Облік загальновиробничих витрат ведуть на рахунку 91 "Загальновиробничі витрати", який у сільськогосподарських підприємствах може мати такі субрахунки: 911 "Загальновиробничі (цехові) витрати рослинництва"; 912 "Загальновиробничі (цехові) витрати тваринництва"; 913 "Загальновиробничі (цехові) витрати промислових виробництв"; 914 "Загальновиробничі (цехові) витрати всіх напрямків діяльності".

За дебетом рахунка 91 відображується сума визнаних витрат, а за кредитом, відповідно розподілу, списання їх на рахунок 23 "Виробництво".

Аналітичний облік ведеться за місцями виникнення, центрами відповідальності та статтями витрат.

Загальновиробничі витрати обліковують на вказаних субрахунках за нижченаведеними статтями.

На статті "Матеріальні витрати" враховують витрати на утримання будівель, споруд, інвентарю, включаючи польові стани, легкового автотранспорту; вартість палива, будматеріалів, запчастин, малоцінних і швидкозношуваних предметів, що використовуються на господарські потреби цехів, бригад, ферм тощо. Дебетують рахунок 91 і кредитують рахунки 20, 22 (після перегрупування - 80). На цю статтю відносять також витрати за рахунок господарства на відшкодування утримання транспортних засобів спеціалістів, які використовуються ними для службових цілей. Дебетують рахунок 91 і кредитують рахунки 20 та 80. Окремим елементом матеріальних витрат є транспортне обслуговування робіт всередині господарства: перевезення сільськогосподарських машин та інвентарю, води та палива для тракторів і комбайнів, різних матеріалів, а також працівників господарства на польові стани, в бригади, на ферми. Дебетують рахунок 91 і кредитують рахунок 23.

На статті "Витрати на оплату праці" обліковують основну та додаткову оплату праці працівників апарату управління галуззю відповідно до номенклатури посад апарату управління, основну і додаткову оплату праці персоналу: інженерів-енергетиків, зоотехніків-селекціонерів, агролісомеліораторів, інженерів-гідротехніків, технологів, ветфельдшерів, бригадирів, обліковців, завідувачів ферм, ветсанітарів та ін. На суму нарахованої оплати праці дебетують рахунок 91 і кредитують рахунок 66 (81).

На статті "Відрахування на соціальні заходи" обліковують відрахування на пенсійне забезпечення, соціальне страхування на випадок тимчасової втрати працездатності, соціальне страхування на випадок безробіття, соціальне страхування від нещасного випадку на виробництві від нарахованої заробітної плати працівників апарату управління галузі (цеху), бригади та іншого персоналу. Дебетують рахунок 91 і кредитують рахунок 65 . "Розрахунки за страхуванням" (82).

На статті "Амортизація" відображують суму амортизаційних відрахувань на основні засоби, нематеріальні активи та Інші необоротні активи загально галузевого призначення. Дебетують рахунок 91 і кредитують рахунок 13 (83).

На статтю "Інші витрати" відносять платежі зі страхування основних засобів загальногалузевого призначення, винагороди за винаходи і раціоналізаторські пропозиції, витрати на відрядження, плату стороннім організаціям за пожежну та сторожову охорону, витрати на операційну оренду необоротних активів загально виробничого призначення, інші витрати, не включені до попередніх статей. На цій же статті враховують витрати на забезпечення нормальних умов праці і техніки безпеки: влаштування і утримання дезінфекційних камер, душових, лазень, забезпечення спецодягом і спецвзуттям, захисними пристроями, придбання довідників і плакатів з охорони праці, організації лекцій і доповідей з правил техніки безпеки. Дебетують рахунок 91, кредитують рахунки 20, 22, 65, та ін. (84).

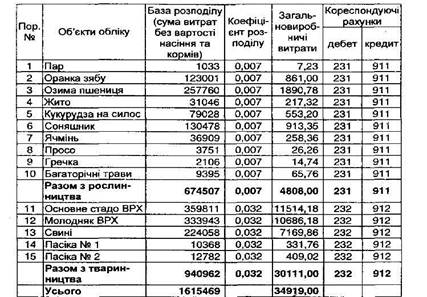

Загальновиробничі витрати розподіляють на об'єкти обліку витрат пропорційно до загальної суми витрат без вартості насіння (в рослинництві), кормів (у тваринництві), матеріалів і напівфабрикатів (у промислових виробництвах). Приклад розподілу загальновиробничих витрат наведено в таблиці 11.5.

Модуль IV. Практична частина

1. В журналі господарських операцій зробити бухгалтерські проведення.

2. Скласти обігово-сальдову відомість за квітень 200Х р.

3. Скласти Баланс на 01.05.0Х р.

Вхідні дані

| Актив | Сума, грн. | Пасив | Сума, грн. |

|

| Основні засоби | 1000 | Статутний капітал | 3600 |

|

| Каса в національній валюті | 250 | Резервний капітал | 1060 | |

| Нерозподілений прибуток | 400 | |||

| Поточні рахунки в національній валюті | 3150 | |||

| Розрахунки з постачальниками та підрядниками | 200 |

| ||

| Матеріали | 300 | Розрахунки з іншими кредиторами | 3000 |

|

| Незавершене виробництво | 2370 |

| ||

| Паливо | 100 | Знос основних засобів | 210 |

|

| Запасні частини | 200 |

| ||

| Готова продукція | 400 |

| ||

| Розрахунки з іншими дебіторами | 700 |

| ||

| БАЛАНС | 8470 | БАЛАНС | 8470 |

|

Похожие работы

... на його ділянці, інструкції, положення з обліку, план рахунків і кореспонденцію, особливості контролю і аналізу. 3. ШЛЯХИ ВДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ БУХГАЛТЕРСЬКОГО ОБЛІКУ НА ПІДПРИЄМСТВІ 3.1 ВДОСКОНАЛЕННЯ ФОРМ ТА МЕТОДІВ ОБЛІКУ Реформування бухгалтерського обліку передбачає клопітку роботу з переходу до ведення бухгалтерського обліку за Національними стандартами. Перш за все, необхідно ...

... і фінансових ресурсів; встановлення єдиних митних правил; гармонізації права.[1, c. 240] Крім цього, Данія входить до технічного штабу КМСБО та інших менеджерів проекту.[1, c. 220] Розділ ІІ. Організація обліку в Австралії 2.1 Історія розвитку та регулювання бухгалтерського обліку Австралія є колишньою колонією Великобританії і тому веде облік за британською моделлю, або її ще називають ...

... «Розрахунки з постачальниками і підрядчиками) К-т рах. 31 «Рахунки в банках». Якщо договором передбачена попередня оплата постачальникам виробничих запасів, що підлягають поставці, то в бухгалтерському обліку підприємства роблять записи: 1. на суму, перераховану постачальнику в оплату відпускної вартості виробничих запасів, що підлягають поставці (без ПДВ): Д-т рах. 63 «Розрахунки ...

... Інвентаризація товарів і тари Рис.2. Схема послідовності проведення аудиту товарів. 2. ОРГАНІЗАЦІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ ТОВАРІВ НА ПІДПРИЄМСТВІ 2.1 Загальна організаційно-економічна характеристика підприємства Об’єднання “Сумипошта” є некомерційною організацією з правом здійснення торгівельної ді ...

0 комментариев