Навигация

Побудова кривої інвестиційних можливостей

15732

знака

7

таблиц

2

изображения

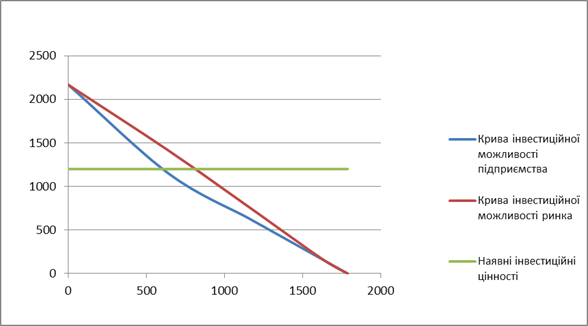

3. Побудова кривої інвестиційних можливостей.

Інвестиційна цінність визначається як добуток ІМ і ринкової ставки кредитного проценту.

![]()

Рис. 1. Криві інвестиційних можливостей

Отже підприємство має фінансові можливості для втілення усіх інвестиційних проектів, а залишок коштів за умови використання їх в якості депозита принесе прибуток в 135 тис. грн.

2.4 Типова задача № 2 “Оцінка показників ефективності проекту”

Умови

| Інвестиції по рокам, тис. грн. | Чистий прибуток по рокам, тис. грн. | r, % | ||||||

| 1 | 2 | 3 | 4 | 3 | 4 | 5 | 6 | |

| 150 | 105 | 80 | 95 | 85 | 135 | 290 | 260 | 18 |

Розв’язок

1. Будуємо схему грошових потоків проекту, тис. грн.

| t | 1 | 2 | 3 | 4 | 5 | 6 | ∑ |

| I | 150 | 105 | 80 | 95 | 0 | 0 | 430 |

| Пр | 0 | 0 | 85 | 135 | 290 | 260 | 770 |

| I комулятивний | 150 | 255 | 335 | 430 | 0 | 0 | - |

| Пр комулятивний | 0 | 0 | 85 | 220 | 510 | 770 | - |

| Порівняння | 150>0 | 255>0 | 335>85 | 430>220 | 0<510 | 0<770 | - |

| І дисконтоване | 27 | 18,9 | 14,4 | 17,1 | 0 | 0 | 77,4 |

| Пр дисконтоване | 0 | 0 | 15,3 | 24,3 | 52,2 | 46,8 | 138,6 |

2. Визначаємо тривалість недисконтованого періоду окупності.

Недисконтована тривалість періоду окупності проекту визначається поетапним сумуванням значень позитивних потоків і співставленням одержаних значень з загальним значень витрат (інвестицій).

3. Розраховуємо середню норму прибутку проекту

4. Визначення дисконтованих значень елементів грошових потоків відбувається за допомогою норми дисконтування множенням поточного значення елемента ГП на коефіцієнт дисконтування.

5. Визначимо дисконтованого періоду окупності.

Визначимо дробну частину року окупності за формулою:

де Т – тривалість життєвого циклу проекту;

l – позначення періоду ЖЦП, в якому зрівнялися кумулятивні значення надходжень і витрат.

![]()

Крім дрібної частини визначаємо цілу частину років - вона становить кількість прибуткових років до року Т (5), тобто 2. Додавши дробну частину отримуємо дисконтований період окупності, він становить 2,72.

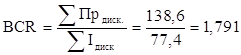

6. Визначаємо дисконтовану вартість проекту (NPV)

![]()

7. Визначаю коефіцієнт вигід-витрат

8. Визначення IRR.

Внутрішня норма доходності (прибутку, внутрішній коефіцієнт окупності, Internal Rate of Return - IRR) - норма прибутку, породжена інвестицією. Це така норма прибутку (бар’єрна ставка, ставка дисконтування), за якої чиста поточна вартість інвестиції дорівнює нулю, або це така ставка дисконту, за якої дисконтовані доходи від проекту дорівнюють інвестиційним витратам. Внутрішня норма доходності визначає максимально припустиму ставку дисконту, за якої можна інвестувати кошти без будь-яких втрат для власника.

![]()

Приймемо rb = 20%

![]()

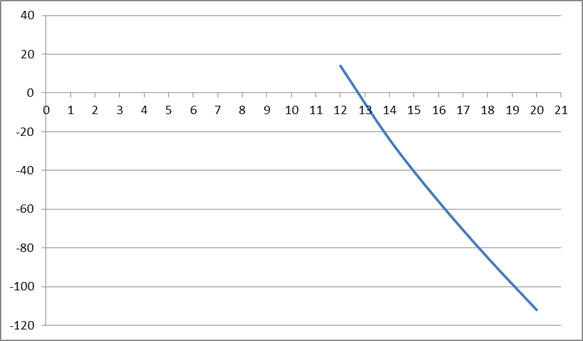

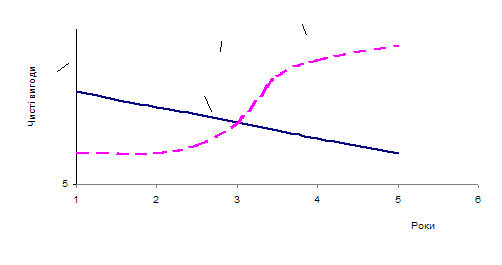

9. Побудова профілю проекту

Рис. 2. Профіль проекту

Використані джерела

1. Верба В.А., Загородніх О.А. Проектний аналіз: Підручник. - К.: КНЕУ, 2000.

2. Волков И.М., Грачьова М.В. Проектний аналіз. - М.:ЮНИТИ, 1998.

3. Проектний аналіз. - Київ: ТОВ «Видавництво Лібра», 1998.

Похожие работы

... здійснення проекту; ¨ експлуатація проекту та проведення підсумків. 4. Грошові потоки та їх роль в проектному аналізі. Поняття грошового потоку. Грошовий потік підприємства являє собою сукупність розподілених у часі надходжень і витрат коштів, які генеруються його господарською діяльністю. Сутність грошового потоку визначається такими положеннями: - грошові потоки ...

... надходжень, відрахувань у позабюджетні фонди. Схема 1. Блок-схема організації проекту розвитку ВАТ „Бердичівський пивоварний завод” по роках реалізації інвестиційного проекту 3.Функціональні аспекти аналізу привабливості господарської діяльності підприємства. 3.1 Маркетинговий аналіз діяльності підприємства. Мета маркетингового анал ...

... втрачена вигода від використання обмежених ресурсів для досягнення однієї мети замість іншого, найкращого з тих, що лишилися, варіанта їх застосування. Концепція альтернативної вартості є ключовою в проектному аналізі. Класифікаційні ознаки витрат: - можливість відображення у бухгалтерській звітності (бухгалтерські та економічні); - ступінь динамічності витрат залежно від ...

... в економіці, крім того цінність національної валюти може бути занижена або завищена. 4. Можливість втручання держави щодо контролю та встановлення цін. Концепція альтернативної вартості є базовим принципом проектного аналізу, за яким альтернативна вартість ресурсу, залученого до проекту, визначається вартістю, яку він міг би мати за умови використання найкращим з альтернативних варіантів. Тому ...

0 комментариев