Навигация

Расчет фонда оплаты труда промышленно – производственного персонала

60954

знака

9

таблиц

0

изображений

3.2 Расчет фонда оплаты труда промышленно – производственного персонала

Месячная тарифная ставка рассчитывается по формуле:

Т![]() = Т

= Т![]()

![]() * К

* К![]() , (2.3.10)

, (2.3.10)

Часовая тарифная ставка:

Т![]()

![]() = ЗП

= ЗП![]() / Ф

/ Ф![]() (2.3.11)

(2.3.11)

Таблица 2.3.1 Месячные и часовые тарифные ставки

| Разряд | Тарифные коэффициенты, К | Месячные тарифные ставки, руб., | Тарифные ставки по разрядам, руб., ЗП | Месячный фонд рабочего времени, ч Ф | Часовая тарифная ставка, руб. |

| 1 | 1,0 | 91000 | 91000 | 1753.92 | 0.01927 |

| 2 | 1,16 | 91000 | 105560 | 1753.92 | 0.01661 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 3 | 1,35 | 91000 | 122850 | 1753.92 | 0.01428 |

| 4 | 1,57 | 91000 | 142870 | 1753.92 | 0.01228 |

| 5 | 1,73 | 91000 | 157430 | 1753.92 | 0.01114 |

| 6 | 1,9 | 91000 | 172900 | 1753.92 | 0.01014 |

| 7 | 2,03 | 91000 | 184730 | 1753.92 | 0.00949 |

| 8 | 2,17 | 91000 | 197470 | 1753.92 | 0.00888 |

| 9 | 2.32 | 91000 | 211120 | 1753.92 | 0.00831 |

| 10 | 2,48 | 91000 | 225680 | 1753.92 | 0.00777 |

| 11 | 2,65 | 91000 | 241150 | 1753.92 | 0.00727 |

| 12 | 2,84 | 91000 | 258440 | 1753.92 | 0.00679 |

| 13 | 3,04 | 91000 | 276640 | 1753.92 | 0.00634 |

| 14 | 3,25 | 91000 | 295750 | 1753.92 | 0.00593 |

| 15 | 3,48 | 91000 | 316680 | 1753.92 | 0.00554 |

| 16 | 3,72 | 91000 | 338520 | 1753.92 | 0.00518 |

| 17 | 3,98 | 91000 | 362180 | 1753.92 | 0.00484 |

| 18 | 4,26 | 91000 | 387660 | 1753.92 | 0.00452 |

| 19 | 4,56 | 91000 | 414960 | 1753.92 | 0.00423 |

| 20 | 4,88 | 91000 | 444080 | 1753.92 | 0.00395 |

| 21 | 5,22 | 91000 | 475020 | 1753.92 | 0.00369 |

| 22 | 5,59 | 91000 | 508690 | 1753.92 | 0.00345 |

| 23 | 5,98 | 91000 | 544180 | 1753.92 | 0.00322 |

| 24 | 6,4 | 91000 | 582400 | 1753.92 | 0.00301 |

| ИТОГО | - | - | 7057960 | - | - |

Решение:

Тарифные ставки по разрядам: 1,0 * 91000 = 91000 (руб.);

Итого тарифных ставок по разрядам: 91000 + 105560 + 122850 + 142870 + 157430 + 172900 + 184730 + 197470 + 211120 + 225680 + 241150 + 258440 + + 276640 + 295750 + 316680 + 338520 + 362180 + 387660 + 414960 + 444080 + + 475020+ 508690 + 544180 + 582400 = 7057960 (руб.).

2.4 Расчет стоимости основных производственных фондов и амортизации

2.4.1 Стоимость основных производственных фондов

В стоимость ОПФ включают стоимость всех зданий и сооружений, оборудования, транспортных средств, дорогостоящего инструмента и инвентаря и др.

Площадь производственных помещений рассчитывается по формуле:

S = Ч * Куд * К пр,

где Ч – число работающих в наибольшей смене, чел.;

Куд – удельная площадь, м;

Кпр – коэффициент проходов (см. таблицу).

Таблица 2.4.1 Расчет площади завода основного производства

| Вид работ | Численность | Численность рабочих в наибольшей смене, чел. | Удельная площадь, кв. м | Коэффициент проходов, Кпр | Общая площадь, кв. м |

| 1 Наружная | 1 | 1 | 35 | 0,5 | 17,5 |

| 2 Разборка | 11 | 5 | 30 | 1,0 | 150 |

| 3 Мойка деталей | 2 | 1 | 25 | 1,0 | 25 |

| 4 Дефектовка | 2 | 1 | 15 | 0,53 | 7,95 |

| 5 Ремонт рам | 4 | 2 | 20 | 0,75 | 30 |

| 6 Сборка двигателя | 46 | 22 | 15 | 1,0 | 330 |

| 7 Комплектовка | 2 | 1 | 15 | 0,53 | 7,95 |

| 8 Медницкие работы | 2 | 1 | 15 | 0,53 | 7,95 |

| 9 Жестяницкие | 3 | 1 | 15 | 1,0 | 15 |

| 10 Обойные работы | 2 | 1 | 12 | 0,5 | 6 |

| 11 Деревообделочные работы | 1 | 1 | 20 | 0,5 | 10 |

| 12 Малярные работы | 6 | 3 | 40 | 0,83 | 99,6 |

| 13 Ремонт электрооборудования | 2 | 1 | 12 | 0,5 | 6 |

| 14 Ремонт топливного оборудования | 2 | 1 | 12 | 0,5 | 6 |

| 15 Шиномонтаж | 1 | 0 | 20 | - | - |

| 16 Испытание двигателя | 1 | 0 | 30 | - | - |

| 17 Слесарные работы | 19 | 9 | 12 | 1,0 | 108 |

| 18 Кузнецкие работы | 2 | 1 | 25 | 1,0 | 25 |

| 19Сварочные | 3 | 1 | 15 | 1,0 | 15 |

| 20 Металлизация | 1 | 1 | 20 | 0,5 | 10 |

| 21 Термические | 2 | 1 | 15 | 0,53 | 7,95 |

| 22Гальванические | 2 | 1 | 40 | 0,5 | 20 |

| ИТОГО | 117 | 56 | 458 | 14,2 | 904,9 |

Площадь вспомогательных производств и помещений составляет 25% от производственных площадей основного производства.

Площадь административно-бытовых помещений составляет 15% от производственных площадей основного производства.

Расчет стоимости зданий:

Об = Пл * В,

Стоимость здания = Объем * стоимость 1 куб. м

Таблица 2.4.2 Расчет стоимости зданий

| Группа помещений | Площадь, кв. м | Высота, м | Объем, куб. м | Стоимость 1 куб. м | Стоимость зданий, млн. руб. |

| 1. Производственные | 952.9 | 8,5 | 8099.65 | 20 | 161993 |

| 2. Вспомогательные | 238.225 | 4 | 952.9 | 140 | 133406 |

| 3. Административные | 142.935 | 3,3 | 471.685 | 200 | 94337.1 |

| ИТОГО | 1334.06 | - | 9524.235 | - | 389736.1 |

Таблица 2.4.3 Стоимость технологического оборудования

| Наименование объекта | Коли-чество шт. | Мощность, кВт | Отпускная цена тыс. руб. | Затраты на монтаж и транспортировку, тыс. руб. | Стоимость оборудования тыс. руб. | |||

| Одного станка | всего | Одного станка | всего | 15% | Сумма, тыс. руб. | |||

| Токарно-винзорезный1К62 | 2 | 10 | 20 | 15160 | 30320 | 15% | 4548 | 34868 |

| Токарно-винзорезный МК6031 | 1 | 14 | 14 | 25930 | 25930 | 15% | 3889,5 | 29819,5 |

| Токарно-винзорезный 2А135 | 2 | 4,5 | 9 | 22740 | 45480 | 15% | 6822 | 11302 |

| Вертикально-сверлильный 2А1357 | 1 | 4,5 | 4,5 | 28790 | 28790 | 15% | 4318,5 | 33108,5 |

| Радиально-сверлильный 1С132 | 1 | 7 | 7 | 15160 | 15160 | 15% | 2274 | 17434 |

| Плоскошлифовальный 2Е756 | 1 | 4,5 | 4,5 | 8030 | 8030 | 15% | 1204,5 | 9234,5 |

| Кругло шлифовальный 3175М | 1 | 2,8 | 2,8 | 6750 | 6750 | 15% | 1012,5 | 14512,5 |

| Станок заточный | 1 | 2,8 | 2,8 | 23950 | 23950 | 15% | 3592,5 | 27542,5 |

| Зубо-фрейзорный 33А ТОКМ | 2 | 4,5 | 9 | 29430 | 58860 | 15% | 8829 | 67689 |

| Пресс гидравлический П63 | 1 | 1,7 | 1,7 | 13630 | 13630 | 15% | 2044,5 | 15674,5 |

| Токарно-револьверный 1341 | 1 | 4,5 | 4,5 | 23950 | 23950 | 15% | 3592,5 | 27542,5 |

| Долбежный станок 7А420 | 2 | 3 | 6 | 20160 | 40320 | 15% | 6048 | 46368 |

| Универсально фрезерный6П80 | 1 | 2,8 | 2,8 | 31850 | 31850 | 15% | 4777,5 | 36627,5 |

| Токарно-винзорезный М63ДФ101 | 1 | 2,8 | 2,8 | 29430 | 29430 | 15% | 4414,5 | 33844,5 |

| Горизонтально фрезерный ЗП80 | 1 | 2,8 | 2,8 | 19470 | 19470 | 15% | 2920,5 | 22390,5 |

| Шпоночно-фрезерный6П10 | 2 | 2,8 | 2,8 | 47140 | 94280 | 15% | 14142 | 108422 |

| Кругло шлифовальный 31А2 | 1 | 2,8 | 2,8 | 31850 | 31850 | 15% | 4777,5 | 36627,5 |

| ИТОГО | - | 22 | - | 496200 | - | 744,3 | 573007,5 | |

Стоимость прочего оборудования составляет 30% от стоимости технологического оборудования.

Стоимость производственного инвентаря составляет 12% от технологического.

Стоимость производственного инвентаря составляет 3% от стоимости технологического оборудования.

Стоимость хозяйственного инвентаря составляет 5% от стоимости технологического оборудования.

Полученные элементы стоимости отдельных элементов основных фондов приведены в таблице 2.4.4

Таблица 2.4.4 Стоимость основных фондов и их амортизация

| Группа основных средств | Стоимость фондов, тыс. руб. | Норма амортизации, % | Сумма амортизационных отчислений, тыс. руб. |

| 1 Здания и сооружения | 295399 | 1,2 | 3544,788 |

| 2 Административные здания | 94337,1 | 1,2 | 1132,0452 |

| 3 Технологические здания | 573007,5 | 5,0 | 28650,375 |

| 4 Транспортные средства | 57300,75 | 8,0 | 4584,06 |

| 5 Оборудование силовое | 171902,25 | 7,0 | 12033,1575 |

| 6 Инструмент | 68760,9 | 20,0 | 13752,18 |

| 7 Производственный инвентарь | 17190,225 | 10,0 | 1719,0225 |

| 8 Хозяйственный инвентарь | 28650,375 | 10,0 | 2865,0375 |

| ИТОГО | 1306548,1 | - | 68280,6657 |

Заключение

В условиях рыночной системы хозяйствования в отличие от плановой, предприятие стремится производить те товары и оказывать те услуги, которые приносят ему наибольшую прибыль. Последнее зависит, с одной стороны, от правильности установления спроса на те товары, которые может производить предприятие, а с другой – от его производительности в целом, НТП, уровня организации производства и труда, степени конкуренции и т.д. На практике это означает, что каждое предприятие в силу объективных и субъективных причин должно искать свой путь развития, свою организацию и свои формы хозяйствования. А это во многом зависит от организационных сторон владения и распоряжения производственными факторами. Ведь именно с последними связано присвоение результатов производства, характер которого определяется формами собственности на средства производства, т.е. возможностью распоряжаться ими по собственному усмотрению. Как показывает практика, здесь возможны следующие варианты:

1. Субъект организации одновременно является производителем и владельцем факторов производства;

2. Субъект владеет материальными условиями производства, не является производителем, но трудится как организатор производства;

3. Субъект владеет средствами производства, но передаёт другому лицу возможность быть его организатором.

Определяющим в их экономическом поведении является степень оперирования своими возможностями, чтобы производить товары и оказывать услуги и на этой основе получать доход.

Вышеназванные варианты и стали основой создания предприятий с различными организационно-правовыми формами функционирования.

Вид и способ структурного построения предприятия (фирмы, компании и т.п.), предусмотренные законами и другими нормами хозяйственного права, зависящие от формы собственности, объёма и ассортимента выпускаемой продукции, формирования его капитала, характера и содержания деятельности, различающиеся по способу вхождения в различные межфирменные союзы, по методу ведения конкурентной борьбы и т.д., представляют собой организационно-правовые формы хозяйствования.

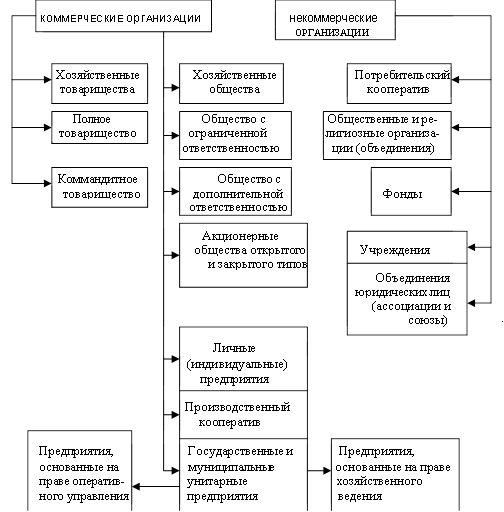

Согласно ГК РБ основными организационно-правовыми формами хозяйствования юридических лиц являются: хозяйственные товарищества (полное товарищество, коммандитное товарищество), хозяйственные общества (общество с ограниченной ответственностью, общество с дополнительной ответственностью, акционерные общества закрытого и открытого типов), производственные кооперативы, личные (индивидуальные) предприятия, государственные и муниципальные унитарные предприятия (основанные на праве оперативного управления и основанные на праве хозяйственного ведения); потребительский кооператив, общественные и религиозные организации, фонды, учреждения, ассоциации и союзы.

Все они способствуют эффективному функционированию национальной экономики, а также решению многих социальных проблем. Вместе с тем анализ специальной зарубежной литературы по предпринимательству и организации бизнеса показывает, что каждая из этих форм имеет свои достоинства и недостатки в зависимости от производственно-экономической специфики хозяйства, его отраслевой принадлежности, демографических условий в регионе, культурных традиций данной страны и т.д. Поэтому заранее наделить, например, индивидуальные формы собственности во всех ситуациях безоговорочными преимуществами перед коллективными или государственными было бы некорректно, и наоборот. Всё зависит от конкретной социально-экономической и производственно-хозяйственной ситуации в отрасли, регионе, стране.

Список использованных источников

1 Гражданский кодекс Республики Беларусь.

2 Булатов А.С. Экономика: Учебник. – 3-е изд., перераб. и доп. – М.: Юрист, 2002. – 896 с.

3 Горфинкель В.Я. Экономика предприятия: Учебник для вузов. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2002. – 718 с.

4 Грузинова В.П. Экономика предприятия: Учебник для вузов. – М.: Банки и биржи, Юнити, 1998. – 535 с.

5 Зайцев Н.А. Экономика организации. – М.: «Экзамен», 2000. – 768 с.

6 Раицкий К.А. Экономика предприятия: Учебник для вузов. – 3-е изд., перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и К», 2002. – 1012 с.

7 Раицкий К.А. Экономика организации (предприятия): Учебник. – 4-е изд., перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и К», 2003. – 1012 с.

8 Семёнов В.М. Экономика предприятия: Учебник. – 2-е изд., перераб. и доп. – М.: Центр экономики и маркетинга, 1998. – 312 с.

9 Сергеев И.В. Экономика предприятия: Учебное пособие. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2000. – 304 с.

10 Зайцева М.А., Антонова Н.Б., Нехорошева Л.Н. Экономика предприятия: «Вышэйшая школа» Минск 2003.-19 с.

11 Врублевский Б.И. Основы предпринимательской деятельности: Учебное пособие: Гомель 1993.-26 с.

Похожие работы

... : жилищные, жилищно-строительные кооперативы, молодежные жилые комплексы, коллектив индивидуальных застройщиков, гаражные кооперативы, садоводческие товарищества. Основные достоинства и недостатки организационно-правовых форм предприятий представлены в приложении 2. 2. Анализ эффективности деятельности Открытого акционерного общества «Глубокский молочноконсервный комбинат» и преимущество его ...

... на праве полного хозяйственного ведения переданном им имуществом учредителей, а также хозяйственные объединения указанных юридических лиц. Не претендуя на системность классификации, постараемся проанализировать организационно-правовые формы предприятий, которые уже известны практике и действуют в республике. Государственное предприятие В соответствии с ч. 1 ст. 5 закона Республики Беларусь «О ...

... риск убытков от деятельности товарищества в пределах сумм их вкладов и не участвуют в предпринимательской деятельности товарищества. Коммандитные товарищества могут переходить в смешанную форму акционерно-коммандитного общества. Хозяйственные товарищества по сравнению с другими организационно - правовыми формами предпринимательства имею, следующие преимущества • финансовая сила. По сравнению ...

... акционерного общества распространяются только среди участников данного общества и не распространяются среди стороннего круга лиц. Глава 3. Понятие акционерной формы организации предприятия. Акционерное общество - это одна из организационно-правовых форм предприятий. Оно создается путем централизации денежных средств (объединения капитала) различных лиц, проводимой посредством продажи ...

0 комментариев