Навигация

Плановая численность промышленно-производственного персонала составляет 132 человека

62269

знаков

10

таблиц

0

изображений

3. плановая численность промышленно-производственного персонала составляет 132 человека

Фв план. ППП = 8629,8 / 132 = 65,38 тыс. руб. /чел.

плановая численность основных и вспомогательных рабочих – 107 человек

Фв план. раб. = 8629,8 / 107 = 80,65 тыс. руб. /чел.

фактическая численность промышленно-производственного персонала составляет 122 человека

Фв факт. ППП = 8629,8 / 122 = 70,74 тыс. руб. /чел.

фактическая численность основных и вспомогательных рабочих – 97 человек

Фв факт. раб. = 8629,8 / 97 = 88,97 тыс. руб. /чел.

Вследствии уменьшения численности работников фактическая фондоворуженность по всем группам персонала увеличилась по сравнению с плановой величиной, то есть увеличилась величина стоимости основных фондов, приходящаяся на одного работника.

4. стоимость введенных основных фондов составляет 1246 тыс. руб. стоимость основных производственных фондов на конец года равна 8852 тыс. руб.

Квв = 1246 / 8852 = 0,141

Таким образом, 14,1% - такая часть основных средств, с которыми предприятие начинало деятельность в отчетном периоде, выбыло из-за ветхости или по другим причинам.

5. стоимость выбывших основных фондов составляет 691 тыс. руб. стоимость основных производственных фондов на начало года – 8300 тыс. руб.

Квыб = 691 / 8300 = 0,083

Таким образом, 8,3 % из имеющихся на конец отчетного периода основных средств составляют новые основные средства.

2. Оборотные фонды предприятия 2.1 Расчет норматива оборотных средств

Оборотные средства — это денежные средства, авансированные в оборотные производственные фонды и фонды обращения.

В отличие от основных средств, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт.

Оборотные средства предприятия существуют в сфере производства и в сфере обращения. Оборотные производственные фонды и фонды обращения подразделяются на различные элементы, составляющие материально-вещественную структуру оборотных средств.

Оборотные производственные фонды включают:

· производственные запасы;

· незавершенное производство и полуфабрикаты собственного изготовления;

· расходы будущих периодов.

Производственные запасы — это предметы труда, подготовленные для запуска в производственный процесс. В их составе можно, в свою очередь, выделить следующие элементы: сырье, основные и вспомогательные материалы, топливо, горючее, покупные полуфабрикаты и комплектующие изделия, тара и тарные материалы, запасные части для текущего ремонта, хозяйственный инвентарь.

Незавершенное производство и полуфабрикаты собственного изготовления - это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах и подлежащие дальнейшей переработке в других цехах того же предприятия.

Расходы будущих периодов - это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение производства новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода.

Фонды обращения состоят из следующих элементов:

· готовая продукция на складах;

· товары в пути (отгруженная продукция);

· денежные средства;

· средства в расчетах с потребителями продукции.

Указанные элементы оборотных средств группируются различным образом. Обычно выделяют две группы, различающиеся по степени планирования: нормируемые и ненормируемые оборотные средства.

Нормирование - это установление экономически обоснованных (плановых) норм запаса и нормативов по элементам оборотных средств, необходимых для нормальной деятельности предприятия. К числу нормируемых оборотных средств обычно относятся оборотные производственные фонды и готовая продукция. Фонды обращения обычно не нормируются.

Целью нормирования является определение рационального размера оборотных средств, отвлекаемых на определенный срок в сферу производства и сферу обращения.

Потребность в оборотных средствах определяется предприятием при составлении финансового плана.

Величина норматива не является постоянной. Размер собственных оборотных средств зависит от объема производства, условий снабжения и сбыта, ассортимента производимой продукции, применяемых форм расчетов.

При исчислении потребности предприятия в собственных оборотных средствах необходимо учитывать следующее. Собственными оборотными средствами должны покрываться потребности не только основного производства для выполнения производственной программы, но и потребности подсобного и вспомогательного производств, жилищно-коммунального хозяйства и других хозяйств, не относящихся к основной деятельности предприятия и не состоящих на самостоятельном балансе, а также для капитального ремонта, осуществляемого собственными силами.

Нормирование оборотных средств осуществляется в денежном выражении. В основу определения потребности в них положена смета затрат на производство продукции (работ, услуг) на планируемый период. При этом для предприятий с несезонным характером производства за основу расчетов целесообразно брать данные IV квартала, в котором объем производства, как правило, наибольший в годовой программе; для предприятий с сезонным характером производства — данные квартала с наименьшим объемом производства, поскольку сезонную потребность в дополнительных оборотных средствах обеспечивают краткосрочные ссуды банка.

Для определения норматива принимается во внимание среднесуточный расход нормируемых элементов в денежном выражении. По производственным запасам среднесуточный расход рассчитывается по соответствующей статье сметы затрат на производство; по незавершенному производству - исходя из себестоимости валовой или товарной продукции; по готовой продукции - на основании производственной себестоимости товарной продукции.

Процесс нормирования состоит из нескольких последовательных этапов. Вначале разрабатываются нормы запаса по каждому элементу нормируемых оборотных средств. Норма — это относительная величина, соответствующая объему запаса каждого элемента оборотных средств. Как правило, нормы устанавливаются в днях запаса и означают длительность периода, обеспечиваемого данным видом материальных ценностей. Например, норма запаса составляет 24 дня. Следовательно, запасов должно быть ровно столько, чтобы обеспечить производство в течение 24 дней.

Далее, исходя из нормы запаса и расхода данного вида товарно-материальных ценностей, определяется сумма оборотных средств, необходимых для создания нормируемых запасов по каждому виду оборотных средств. Так определяются частные нормативы.

К частным относятся нормативы оборотных средств в производственных запасах: сырья, основных и вспомогательных материалов, покупных полуфабрикатов, комплектующих изделий, топлива, тары; в незавершенном производстве и полуфабрикатах собственного производства; расходах будущих периодов; готовых изделиях.

Норматив отдельного элемента оборотных средств (Н) рассчитывается по формуле:

![]() ,где

,где

О - оборот (расход, выпуск) по данному элементу за период; Т - продолжительность периода; Н3 - норма запаса оборотных средств по данному элементу, которая складывается из времени пребывания материала в форме складского, или текущего, запаса, в форме страхового запаса, в форме транспортного запаса, или времени пребывания материала в пути, и в форме технологического запаса.

Норматив по готовой продукции (Нг. п.) рассчитывается следующим образом:

![]() , где

, где

Vвп – объем выпускаемой продукции в денежном выражении.

Норматив по незавершенному производству определяется по формуле:

![]() , где

, где

С – себестоимость годового выпуска, Тц – длительность производственного цикла, Кн. з. – коэффициент нарастания затрат.

![]() , где

, где

µ - удельный вес сырья и материалов в себестоимости продукции.

И, наконец, определяется совокупный норматив путем сложения частных нормативов. Таким образом, норматив оборотных средств представляет собой денежное выражение планируемого запаса товарно-материальных ценностей, минимально необходимых для нормальной хозяйственной деятельности предприятия.

Расчет потребности во всех нормируемых оборотных средствах предприятия приведен в таблице 3.

Таблица 3

Расчет потребности в нормируемых оборотных средств

| Наименование элементов нормируемых ОС и других показателей, необходимых для расчета ОС | Затраты в год, тыс. руб. | Норма запаса, дни | Нормативы ОС, тыс. руб. |

| 1 | 2 | 3 | 4 |

| 1.Сырье и основные материалы, всего В том числе: материал А материал Б материал В прочие материалы | 14000 3000 3000 200 7800 | 45 43 32 15 | 375 358,3 17,8 325 |

| 2.Вспомогательные материалы | 500 | 60 | 83,3 |

| 3.Топливо | 500 | 8 | 11,1 |

| 4.Запчасти и малоценные изделия | - | - | 170 |

| 5.Незавершенное производство | - | 0,58 | 198,2 |

| 6.Расходы будущих периодов | - | - | 110 |

| 7.Готовая продукция | - | 8 | 640,8 |

| Итого нормируемые ОС | 2009,5 | ||

| 8.Выпуск продукции в натуральном выражении, тонны по плану по факту | 1780 1900 | ||

| 9.Себестоимость годового выпуска продукции, тыс. руб. | 22580,551 | ||

| 10.Длительность цикла изготовления продукции, дни | 4 | ||

Расчеты:

Нмат. А = (3000×45) ⁄ 360 = 375 тыс. руб.

Нмат. Б = (3000×43) ⁄ 360 = 358,3 тыс. руб.

Нмат. В = (200×32) ⁄ 360 = 17,8 тыс. руб.

годовые затраты прочих материалов: 14000 – 3000 – 3000 – 200 = 7800 тыс. руб.,

Нмат. пр. = (7800×15) ⁄ 360 = 325 тыс. руб.

Нмат. всп. = (500×60) ⁄ 360 = 83,3 тыс. руб.

Нтоп. = (500×8) ⁄ 360 = 11,1 тыс. руб.

Нн. з. = (22580,551×4×0,79) ⁄ 360 = 198,2 тыс. руб.

µ = 0,58, Кн. з. = (1+0,58) ⁄ 2 = 0,79

цена за одну тонну изготавливаемой продукции составляет 16,2 тыс. руб., тогда

Нг. п. = (1780×16,2×8) ⁄ 360 = 640,8 тыс. руб.

Нсов. = Нмат. А + Нмат. Б + Нмат. В + Нмат. пр + Нмат. всп. + Нтоп. + Нн. з. + + Нг. п. = 375 + 358,3 + 17,8 + 325 + 83,3 + 11,1 + 198,2 + 640,8 = = 2009,5 тыс. руб.

2.2 Показатели использования оборотных средств

Финансовое положение предприятия находится в прямой зависимости от состояния оборотных средств, поэтому предприятия заинтересованы в организации наиболее рационального движения и использования оборотных средств.

Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств.

Под оборачиваемостью оборотных средств понимается продолжительность полного кругооборота средств с момента приобретения оборотных средств (покупки сырья, материалов и т.п.) до выхода и реализации готовой продукции. Кругооборот оборотных средств завершается зачислением выручки на счет предприятия.

Оборачиваемость оборотных средств неодинакова на различных

предприятиях и зависит от их отраслевой принадлежности, а в пределах одной отрасли — от организации производства и сбыта продукции, размещения оборотных средств и других факторов. Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей: длительностью одного оборота, количеством оборотов за определенный период времени (коэффициент оборачиваемости), суммой занятых на предприятии оборотных средств на единицу продукции (коэффициент загрузки).

Длительность одного оборота оборотных средств исчисляется по формуле:

Тоб. = (Д × Нсов) / Vвп, где

где Тоб длительность оборота, дни; Нсов - остатки оборотных средств (средние или на определенную дату), Vвп - объем производимой продукции, Д - продолжительность периода, за который определяется показатель.

Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств.

Количество оборотов за определенный период, или коэффициент оборачиваемости оборотных средств (Коб.), рассчитывается как:

Коб.= Vвп / Нсов.

Чем выше при данных условиях коэффициент оборачиваемости, тем лучше используются оборотные средства.

Коэффициент загрузки средств в обороте (К3), обратный коэффициенту оборачиваемости, определяется в виде

К3 = Нсов / Vвп.

Показатели оборачиваемости оборотных средств могут рассчитываться по всем оборотным средствам, участвующим в обороте, и по отдельным элементам.

Расчеты:

1) Коб. план. = (1780×16,2) / 2009,5 = 14,3

Коб. факт. = (1900×16,2) / 2009,5 = 15,3

2) Тоб. план. = 360 / 14,3 = 25,2 дней

Тоб. факт. = 360 / 15,3 = 23,5 дня

3) Кз. план. = 1/ 14,3 = 0,07

Кз. факт. = 1/ 15,3 = 0,065

Таким образом, все выше вычисленные фактические показатели превышают плановые, что свидетельствует об улучшении использования оборотных средств (увеличилось количество оборотов, которые совершают в течение рассматриваемого периода средства, вложенные в оборотный капитал; сократилась продолжительность одного оборота; уменьшилась часть оборотных средств, приходящихся на один рубль выручки от реализации продукции).

3. Труд и заработная плата 3.1 Производительность труда

Одной из основных проблем повышения эффективности промышленного производства является обеспечение роста производительности труда.

Производительность труда – это интенсивность, плодотворность конкретного труда, производящего в единицу времени определенное количество продукции, или затраты на производство единицы продукции.

Производительность труда (ПТ) рассчитывается следующим образом:

ПТ = N / F, где

N – объем изготовленной продукции, F – количество рабочего времени, которое было затрачено на производство данной продукции.

Под ростом производительности труда подразумевается экономия затрат труда (рабочего времени) на изготовление единицы продукции или дополнительное количество произведенной продукции в единицу времени, что непосредственно влияет на повышение эффективности производства, так как в одном случае сокращаются текущие издержки на производство единицы продукции по статье «Заработная плата основных производственных рабочих», а в другом – в единицу времени производится больше продукции.

Индекс роста производительности труда (Iпт) определяется по формуле:

Iпт = ПТфакт. / ПТплан., где

ПТфакт. иПТплан. – соответственно фактическая и плановая производительности труда.

На уровень производительности труда влияют различные факторы. Одним из них является фактор повышения технического уровня производства (технического прогресса), то есть повышение доли механизированных и автоматизированных технологических корпусов, внедрение передовой технологии, расширение парка прогрессивного и экономичного оборудования и т.п.

Доля прироста производительности труда (ΔПТ) за счет технического прогресса определяется по формуле:

![]() , где

, где

ΔN – прирост товарной продукции за год, %;

ΔЧ – прирост численности работников, %.

Влияние изменения производительности труда на объем производства (± ΔNпт) определяется по формуле:

± ΔNпт = Ч ф. ∙ (ПТф - ПТпл), руб., где

Ч ф - фактическая численность ППП, чел.;

ПТпл, ПТф – соответственно плановая и фактическая производительность труда, руб.

Влияние изменения численности ППП на изменение объема производства (± ΔNч.) определяется по формуле:

± ΔNч. = (Чф. – Чпл.) ∙ ПТпл., руб., где

Чпл, Чф. – соответственно плановая и фактическая численность ППП, чел.

Общий прирост (снижение) объема производства (± ΔN) в результате указанных факторов определяется по формуле:

± ΔN =(± ΔN пт) + (± ΔNч.), руб.

Таблица 4

Расчет численности ППП и производительности труда

| Наименование показателей | Значение показателей | Отклонение показателей (±) | |

| По плану | По факту | ||

| 1 | 2 | 3 | 4 |

| 1.Объем производства в натуральном выражении, т. | 1780 | 1900 | +120 |

| 2. Объем производства в стоимостном выражении, тыс. руб. | 28836 | 30780 | +1994 |

| 3. Численность ППП – всего в том числе: основные рабочие вспомогательные рабочие другие категории ППП | 132 75 32 25 | 122 68 29 25 | -10 -7 -3 0 |

| 4. Производительность труда: на 1 работающего: т./чел. руб./чел. на 1 рабочего: т./чел. руб./чел | 13,5 218,5 16,6 269,5 | 15,6 252,3 19,6 317,3 | +2,1 +33,8 +3 +47,8 |

| 5. Индекс роста производительности труда, доли единицы | 1,15 | ||

| 6. Доля прироста производительности труда за счет технического прогресса, % | 213 | ||

| 7. Влияние изменения производительности труда на изменение объема производства, тыс. руб. | +4123,6 | ||

| 8. Влияние изменения численности ППП на изменение объема производства, тыс. руб. | -2185 | ||

| 9. Общий прирост (снижение) объема производства, тыс. руб. | +1938,6 | ||

Расчеты:

1) производительность труда на одного работающего:

ПТплан. 1 = 1780 / 132 = 13,5 т. / чел.

ПТплан. 2 = 28836 / 132 = 218,5 тыс. руб. / чел.

ПТфакт. 1 = 1900 / 122 = 15,6 т. / чел.

ПТфакт. 2 = 30780 / 122 = 252,3 тыс. руб. / чел.

производительность труда на одного рабочего:

ПТплан. 3 = 1780 / 107 = 16,6 т. / чел.

ПТплан. 4 = 28836 / 107 = 269,5 тыс. руб. / чел.

ПТфакт. 3 = 1900 / 97 = 19,6 т. / чел.

ПТфакт. 4 = 30780 / 97 = 317,3 тыс. руб. / чел.

2) Iпт = 252,3 / 218,5 = 1,16

3) ΔN = 6,7 %; ΔЧ = -7,6 % (эти результаты получены путем составления пропорции)

ΔПТ = 100 × (6,7 + 7,6) / 6,7 = 213 %

4) ΔNпт = 122 × (252,3 – 218,5) = 4123,6 тыс. руб.

ΔNч = (122-132) × 218,5 = -2185 тыс. руб.

ΔN = 4123,6 + (-2185) = 1938,6 тыс. руб.

3.2 Расчет фонда заработной платы промышленно – производственного персонала (ППП)

Эффективность использования основных и оборотных фондов предприятия во многом зависит от рабочей силы. Это требует проведения на предприятии грамотной кадровой политики.

Кадры – постоянно занятые в сфере производства работники, прошедшие определенную профессиональную подготовку и обладающие определенным опытом и навыками.

В составе кадров выделяют две большие группы: промышленно-производственный персонал предприятия (занятые непосредственно в производственной деятельности и обслуживании производства работники основных и вспомогательных цехов, аппарата заводоуправления, лабораторий, научно-исследовательских и опытно-конструкторских отделов, вычислительных центров и т.д.) и персонал непромышленных подразделений (работники жилищно-коммунальных отделов, медицинских работников, работников подсобных хозяйств, бытовых и учебных заведений в том случае, если все эти объекты числятся на балансе предприятия).

Промышленно-производственный персонал (ППП) с 1.01.1996 г. согласно постановлению Правительства РФ в зависимости от характера выполняемых ими функций делят на рабочих и служащих.

В составе служащих выделяют руководителей, специалистов и непосредственно служащих, т.е работников, которые осуществляют подготовку документов, учет и контроль.

Категория рабочих является самой многочисленной. В ее составе выделяют основных и вспомогательных рабочих. Последние занимаются обслуживанием основного производства, ремонтом оборудования, транспортировкой сырья, готовой продукции и изготовлением продукции вспомогательного производства.

Фонд заработной платы ППП рассчитывается по тарифным ставкам и окладам.

Тарифная система представляет собой совокупность нормативов, при помощи которых осуществляется дифференциация и регулирование зарплаты в зависимости от сложности, условий труда, народно- хозяйственной значимости и особенностей труда.

Тарифная система включает в себя:

· тарифную сетку;

· тарифную ставку;

· тарифные коэффициенты;

· тарифно-квалификационные справочники.

Тарифная сетка представляет собой совокупность тарифных разрядов и соответствующих им коэффициентов или соотношение тарифных ставок по разрядам. Она служит для установления соотношения в оплате труда в зависимости от уровня квалификации. Тарифная ставка определяет размер оплаты труда в единицу рабочего времени (минуту, час, день, месяц) и зависит от формы оплаты труда, условий, значимости и сложности труда. Ее размер возрастает по мере повышения сложности выполняемой работы. Тарифная ставка выражается в денежной форме. Тарифная ставка 1-го разряда определяет уровень оплаты простого труда в единицу рабочего времени, является базой для определения зарплаты работника, исходя из уровня квалификации.

Соотношение между размерами тарифных ставок в зависимости от разряда выполненной работы определяется посредством тарифного коэффициента, указываемого в тарифной сетке для каждого разряда (см. табл. 5). Тарифный коэффициент показывает, во сколько раз тарифная ставка данного разряда выше тарифной ставки первого разряда. Тарифный Коэффициент 1-го разряда равен 1. Начиная со 2-го разряда он возрастает и достигает своей максимальной величины для последнего — самого высокого разряда. Тарифный разряд определяет уровень квалификации работника и в зависимости от этого размера оплаты труда.

Таблица 5

Тарифная сетка для рабочих промышленности

| Разряды | 1 | 2 | 3 | 4 | 5 | 6 |

| Тарифные коэффициенты | 1,0 | 1,14 | 1,43 | 1,60 | 1,89 | 2,00 |

Разряд работы и разряд работника определяется через тарифно-квалификационный справочник (ТКС). ТКС представляет собой перечень профессий, специальностей рабочих по видам работ, а также квалификаций, необходимых для выполнения этих работ. ТКС бывают единые (для одинаковых профессий) и отраслевые. ТКС служит для тарификации работ и тарификации рабочих и присвоения им разрядов. Он состоит из трех разделов. В первом разделе дается характеристика работ, которые должен выполнять рабочий данной квалификации.

Во втором разделе отражены сведения о том, что должен знать рабочий соответствующей профессии и квалификации о своем оборудовании и используемых материалах.

Третий раздел содержит примеры работ, типичные для каждого разряда. По этим примерам устанавливаются задания рабочим при присвоении им соответствующей квалификации. В ТКС указывается, что должен знать теоретически и уметь выполнять практически рабочий каждой профессии и разряда.

1) зная минимальный размер оплаты труда (МРОТ), установленный Правительством РФ на 1 января текущего года, можно рассчитать часовую тарифную ставку рабочего первого разряда при любом режиме работы.

Часовая тарифная ставка (ЧТС) рабочего первого разряда определяется делением МРОТ (800 руб.) на количество рабочего времени в месяц (в данном случае на 169,2 часа – среднемесячный фонд рабочего времени при 40-часовой рабочей недели).

ЧТС1 раз. = 800 ⁄ 169,2 = 4,73 руб. ⁄ час.

Часовая тарифная ставка рабочего любого разряда равна произведению часовой тарифной ставки рабочего первого разряда (ЧТС1 раз.) на тарифный коэффицент (Ктариф.).

Пример расчета для аппаратчика VI- ого разряда:

Ктариф. = 2

ЧТС6 раз. = 4,73 × 2 = 9,46 руб. ⁄ час.

2) Эффективный фонд времени работы (ФВэф.) одного рабочего определяется как произведение среднемесячного фонда рабочего времени и количества месяцев в году (12).

ФВэф. = 169,2 × 12 = 2030,4 часов

3) Тарифный фонд заработной платы (ТФ) представляет собой произведение величины списочной численности группы работников, их тарифной ставки и эффективного фонда времени работы одного рабочего.

Пример расчета для аппаратчика VI- ого разряда:

Списочная численность аппаратчиков VI разряда составляет 32 человека, таким образом тарифный фонд заработной платы для всех аппаратчиков VI разряда составляет:

ТФап. 6 раз. = 32 × 9,46 × 2030,4 = 614643 руб. = 614, 643 тыс. руб.

4) При расчете заработной платы, кроме тарифного фонда, необходимо учесть систему доплат и надбавок к тарифному заработку и окладу, которая позволяет оплачивать труд работников дифференцировано с учетом условий труда (нормальные, тяжелые и вредные), в зависимости от режима работы (двухсменный, трехсменный), за профессиональное мастерство; за высокую интенсивность труда, обусловленную работой поточных и автоматических линий, конвейеров; за руководство бригадой, за работу в выходные и праздничные дни, за работу в вечерние (с 18 до 22 часов) и ночные смены (с 22 до 6 часов) и другие доплаты. Кроме компенсационных выплат к доплатам относятся и стимулирующие выплаты, например в виде премий за достижение высоких показателей, предусмотренных в премиальном положении предприятия. Размер всех доплат и надбавок (ДН тариф.) составляет 30% от тарифного фонда заработной платы.

Пример расчета для аппаратчика VI- ого разряда:

ДН тариф. ап. 6 раз = (30 % × ТФап. 6 раз) ⁄ 100 % = 184, 3929 тыс. руб.

5) Для того, чтобы определить основной фонд заработной платы (ОС) необходимо просуммировать величину тарифного фонда заработной платы и размер доплат и надбавок.

Пример расчета для аппаратчика VI- ого разряда:

ОСап. 6 раз. = ТФап. 6 раз + ДН тариф. ап. 6 раз = 614,643 + 184, 3929 =

799,0359 тыс. руб.

6) Кроме этого, существует и дополнительный фонд (ДФ) заработной платы, к которому относится оплата ежегодных отпусков (основного, дополнительного и учебных), компенсация за отпуск при увольнении, выходное пособие и других. Размер этого фонда принимается в размере 10% -12% от основного фонда заработной платы.

Пример расчета для аппаратчика VI- ого разряда:

ДФап. 6 раз = (10 % ОСап. 6 раз.) ⁄ 100 % = 79,900359 тыс. руб.

7) Годовой фонд заработной платы (ГФ) рассчитывается как сумма основного и дополнительного фондов заработной платы.

Пример расчета для аппаратчика VI- ого разряда:

ГФ ап. 6 раз = ОСап. 6 раз + ДФап. 6 раз = 799,0359 + 79,900359 = 878,93949 тыс. руб.

Для расчета заработная платы остальных категорий промышленно-производственного персонала (руководителей, специалистов, служащих) вместо разрядов указывается категория, в соответствии с которой оклады изменяются.

Годовой фонд заработной платы руководителей и специалистов определяется произведением месячного оклада с учетом доплат и надбавок к окладу (составляют 30 % от оклада) на 12 месяцев, так как руководителям и специалистам предоставляется месячный отпуск.

Полный расчет фонда заработной платы рабочих приведен в таблице 7, а руководителей и специалистов в таблице 6.

Таблица 6

Расчет фонда заработной платы руководителей и специалистов

| Руководители, специалисты | Численность по штабу | Оклад в месяц, руб. | Доплаты и надбавки к окладу, тыс. руб. | Годовой фонд заработной платы, тыс. руб. |

| 1. Руководители – всего: в том числе: начальник заместитель начальника | 2 1 1 | 9,6 8,0 | 2,88 2,4 | 149,76 124,8 |

| 2. Специалисты – всего: в том числе: высшей категории первой категории | 23 9 14 | 7,2 6,4 | 2,16 1,92 | 1010,88 1397,76 |

| ИТОГО | 39 | 9,36 | 2683,2 |

Таблица 7

Расчет фонда заработной платы рабочих

| Группы ППП и профессии | Разряд рабо-чего | Списоч-ная числен-ность, чел. | Часо-вая тариф-ная ставка, руб. | Эффектив-ный фонд времени работы одного рабочего, час. | Тарифный фонд заработной платы, тыс. руб. | Доплаты и надбавки к тарифному фонду, тыс. руб. | Годовой фонд заработной платы, тыс. руб. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 10 |

| 1. Основные рабочие – всего: в том числе: аппаратчик аппаратчик аппаратчик оператор оператор | 6 1 4 3 2 | 75 32 18 9 8 8 | 9,46 4,73 7,57 6,76 5,39 | 2030,4 2030,4 2030,4 2030,4 2030,4 | 614,643 172,868 138,331 109,804 87,551 | 184,3929 51,8604 41,4993 32,9412 26,2653 | 878,93949 247,20124 197,81333 157,01972 125,19793 |

| 2. Вспомогательные рабочие – всего: в том числе: слесарь слесарь слесарь газоэлектросварщик | 6 5 4 6 | 32 18 7 2 5 | 9,46 8,94 7,57 9,46 | 2030,4 2030,4 2030,4 2030,4 | 345,737 127,062 30,740 96,038 | 103,7211 38,1186 9,222 28,8114 | 494,40391 181,69866 43,9582 137,33434 |

| ИТОГО | 1722,774 | 516,8322 | 2463,5668 |

4. Смета затрат на производство и реализацию продукции

В зависимости от цели расчета себестоимости существует классификация затрат по экономическим элементам затрат на производство и классификация по калькуляционным статьям.

Группировка затрат по элементам предназначается для разработки сметы затрат на производство всего объема продукции. Она базируется на участии основных элементов производства (основных производственных фондов, оборотных средств и рабочей силы) в создании продукции. Поскольку не все запасы играют одинаковую роль в производственном процессе, для объективности оценки их дифференцируют на более мелкие составляющие.

Состав затрат отражен в статье 252 НК – РФ Главы 25 «Налог на прибыль организации». К затратам, связанным с производством и реализацией продукции, относятся:

· материальные затраты;

· расходы на оплату труда;

· сумма начисленной амортизации;

· прочие расходы.

К материальным затратам относятся сырье и основные материалы за вычетом возвратных отходов, в том числе покупные комплектующие изделия и полуфабрикаты (с учетом услуг кооперированных предприятий); вспомогательные материалы (этот элемент отражает стоимость материалов, которые не образуют основы готового продукта, а используются для поддержания непрерывности технологического процесса); топливо (затраты на приобретение всех видов топлива как на производственные цели, так и на общезаводские нужды); энергия (стоимость всех видов покупной энергии, потребляемой на производственные и различные хозяйственные цели предприятия, не связанные с основным производством непосредственно).

В расходы на оплату труда, кроме затрат на оплату труда ППП, включаются затраты на обязательное и добровольное страхование работников и негосударственное пенсионное обеспечение:

1) выплаты по договорам долгосрочного страхования жизни и пенсионного страхования (не выше 12% от общей суммы расходов на оплату труда);

2) выплаты по договорам добровольного личного страхования, предусматривающего оплату медицинских расходов (не более 3% от суммы расходов на оплату труда);

3) взносы по договорам добровольного личного страхования на случай смерти застрахованного лица или утраты им трудоспособности в связи с исполнением должностных обязанностей (в пределах 10 тыс. руб. в год на одного застрахованного работника, удельный вес застрахованных работников в общей численности ППП – 50 %).

Прочие расходы являются разнообразными, например единый социального налог, начисленный от общего фонда оплаты труда (с учетом затрат по страхованию), то есть:

· отчисления в пенсионный фонд (20 %);

· отчисления в фонд социального страхования (3,2 %);

· отчисления в фонд медицинского страхования (3,8 %).

Остальные виды прочих расходов составляют 10 % от всех перечисленных выше расходов (т.е. материальных расходов, расходов на оплату труда и суммы амортизационных отчислений).

Изменение остатков незавершенного производства принимаются в размере ± (5-10%) от суммы затрат на производство продукции, а коммерческие расходы, связанные со сбытом продукции - в размере 3-5% от производственной себестоимости.

В процессе производства по мере изготовления продукции затраты нарастают. По последовательности формирования затрат в зависимости от места возникновения различают такие виды себестоимости, как:

1) производственная себестоимость (включает затраты на производство продукции в целом по предприятию);

2) полная себестоимость продукции (помимо производственных затрат включает затраты на реализацию продукции – непроизводственные расходы).

Смета затрат на производство и реализацию промышленной продукции приведена в таблице 8.

Таблица 8

Смета затрат на производство и реализацию промышленной продукции

| Наименование затрат | Сумма, тыс. руб. | |

| за год | за IV кв. | |

| 1. Материальные затраты (за вычетом возвратных отходов) – всего: в том числе: сырье и материалы топливо энергия | 15010 14500 500 10 | 3752,5 3625 125 2,5 |

| 2. Затраты на оплату труда ППП – всего: в том числе: - по группам: основные рабочие вспомогательные рабочие руководители и специалисты - добровольное страхование работников и негосударственное пенсионное обеспечение: долгосрочное страхование жизни и пенсионное страхование добровольное личное страхование, предусматривающее оплату медицинских расходов добровольное личное страхование на случай смерти или потери трудоспособности в связи с исполнением должностных обязанностей | 6321,3668 1606,1717 857,39511 2683,2 411,7 102,9 660 | 1580,3417 401,54292 214,34877 670,8 102,925 25,725 165 |

| 3. Амортизационные отчисления | 1020,6035 | 255,15087 |

| 4. Прочие затраты – всего: в том числе: - отчисления на социальные нужды: Фонд социального страхования РФ Пенсионный фонд Фонд обязательного медицинского страхования - другие виды прочих расходов | 2006,7689 202,28373 1264,2733 240,21193 300 | 501,69222 50,570932 316,06832 60,052982 75 |

| 5. Итого затрат на производство | 24358,739 | 6089,6845 |

| 6. Прирост, уменьшение остатков производства | 2435,8739 | 608,96847 |

| 7. Производственная себестоимость товарной продукции | 21922,866 | 5480,7165 |

| 8. Коммерческие расходы | 657,68598 | 164,42149 |

| 9. Полная себестоимость товарной продукции | 22580,551 | 5645,1377 |

5. Расчет прибыли, рентабельности и точки безубыточности 5.1 Расчет прибыли и показателей рентабельности

Прибыль – основная цель предпринимательской деятельности промышленного предприятия.

В условиях рыночной экономики прибыль выполняет три основные функции.

Во-первых, прибыль – это один из наиболее важных показателей финансовых результатов хозяйственной деятельности промышленного предприятия. Между тем прибыль как абсолютная величина не полностью отражает деятельность предприятия, связанную с производством и реализацией продукции, поскольку на нее оказывают влияние две группы факторов: факторы, зависящие от деятельности предприятия (формирование себестоимости и плановой цены, конкурентоспособность продукции и уровень организации производства, производительность труда и рациональное использование материальных и энергетических ресурсов и т.п.); факторы, не зависящие от возможностей предприятия (уровень цен на используемые в производстве ресурсы и сырье, предложения на рынке, сокращение числа конкурентов и появление рыночных ниш и т.п.).

Во-вторых, прибыль, как экономическая категория участвует в оценке эффективности предприятия и одновременно является составной частью финансовых ресурсов промышленного предприятия.

В-третьих, прибыль – основной источник бюджетных поступлений.

В структуре прибыли наибольшая доля приходится на выручку от реализации.

Реализация продукции является одним из показателей планирования, оценки хозяйственной деятельности промышленного предприятия и основным источником дохода и пополнения бюджета. Денежные средства, поступающие на расчетный счет предприятия за реализованную продукцию, называются выручкой от реализации (Врп). Из выручки от реализации продукции возмещаются производственные затраты на израсходованные материальные ценности, амортизация.

Врп = N × Ц, где

N – плановый объем производства, Ц – цена за единицу продукции.

Оставшаяся часть – это чистая продукция, или валовый доход, исключив из которого заработную плату с учетом отчислений на социальное страхование получим прибыль от реализации (Прп).

Прп = Врп – Срп, где

Врп – выручка от реализации товарной продукции, Срп – полная себестоимость реализуемой продукции, руб.

В данном случае прибыль от реализации продукции - налогооблагаемая прибыль (Пнал.).

Налог на прибыль (Н) рассчитывается по формуле:

Н = Пнал × Снп, где

Снп – ставка налога на прибыль.

Но при учитывают и другие налоги, уменьшающие налогооблагаемую прибыль. К ним относятся:

1) налог на имущество организации (Ним.) (составляет 2 % от суммы среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств);

2) налог на содержание милиции и благоустройство территории (Нсм, бт) (3% от фонда оплаты труда (ФОТ), рассчитанному по минимальному размеру оплаты труда промышленно – производственного персонала);

3) для АО учитывается также резервный фонд (в размере 5% от величины уставного капитала).

Чистую прибыль (Пч) – это прибыль предприятия за вычетом всех налогов, определяется следующим образом:

Пч = Прп – Н.

Для оценки эффективности работы промышленного предприятия использование только показателя прибыли недостаточно.

Например, два предприятия получают одинаковую прибыль, но имеют различную стоимость производственных фондов, то есть основных производственных фондов и оборотных средств. Более эффективно работает то предприятие, у которого стоимость производственных фондов меньше.

Таким образом, для оценки эффективности работы промышленного предприятия необходимо сопоставить прибыль и стоимость производственных фондов, с помощью которых она создана.

Рентабельность – доходность, прибыльность, показатель экономической эффективности деятельности промышленного предприятия, который отражает конечные результаты хозяйственной деятельности, способность предприятия к приращению вложенного капитала.

Рентабельность производства (Rпроиз) определятся как:

Rпроиз.= Пч ⁄ (ОПФср.год. + ОСнор.) × 100%, где

ОПФср.год – среднегодовая стоимость основных производственных фондов,

ОСнор – совокупный норматив оборотных средств.

Выгодность производства отдельных видов продукции можно оценивать с помощью показателя рентабельности продукции, который определяется следующим образом:

Rпрод. = Пед. ⁄ Сед. × 100%, где

Пед. – прибыль, приходящаяся на единицу продукции, Сед. – себестоимость единицы продукции.

Расчеты:

1) N = 1780 т., Ц = 16,2 тыс. руб.,

Врп = 1780 × 16,2 = 28836 тыс. руб.

2) Срп = 22580,511 тыс. руб.,

Прп = 28836 - 22580,511 = 6255,489 тыс. руб.

3) ОПФср.год = 8629,8 тыс. руб., ОСнор = 2009,5тыс. руб.

Ним = 0,02 × (8629,8 + 2009,5) = 212,8 тыс. руб.

ФОТ = 5146,7668 тыс. руб.,

Нсм, бт = 0,03 × 5146,7668 = 154,403 тыс. руб.

4) Пнал = 6255,489 - 212,8- 154,403 = 5888,286 тыс. руб.

5) Снп = 20 % = 0,2,

Н =5888,286 × 0,2 = 1177,6572 тыс. руб.

6) Пч = 5888,286 - 1177,6572 = 4710,6288 тыс. руб.

7) Rпроиз =.4710,6288 ⁄ (8629,8 + 2009,5) × 100 % = 44,3 %

8) Пед. = 4710,6288 ⁄ 1780 = 2,65 тыс. руб. ⁄ т,

Сед. = 22580,551 ⁄ 1780 = 12,69 тыс. руб. ⁄ т,

Rпрод. = 2,65 ⁄ 12,69× 100 % = 20,9 %.

5.2 Расчет точки безубыточности

Точка или норма безубыточности является важным элементом операционного анализа и служит для определения границ, за которым предприятие будет прибыльным.

Для того чтобы ее определить, необходимо предварительно рассчитать сумму условно-переменных (их величина находится в непосредственной зависимости от объема производства и реализации, а также от структуры ассортимента при выпуске нескольких видов продукции) и условно-постоянных (их величина не зависит непосредственно от объема производства и реализации) расходов в себестоимости (см.табл. 9).

Таблица 9

Условно-постоянные и условно-переменные расходы в себестоимости продукции

| Статьи затрат | Все затраты по статьям | Условно – постоянные затраты по статьям | Условно – переменные затраты по статьям | |||

| Сумма, тыс. руб. | % | Сумма, тыс. руб. | % | Сумма, тыс. руб. | % | |

| 1. Материальные ресурсы | 15010 | 100 | 1501 | 10 | 13509 | 90 |

| 2. Расходы на оплату труда | 6321,3668 | 100 | 1896,41 | 30 | 4424,9568 | 70 |

| 3. Сумма начислен - ной амортизации | 1020,6 | 100 | 969,57 | 95 | 51,03 | 5 |

| 4. Прочие расходы | 2664,4548 | 100 | 1598,6728 | 60 | 1065,782 | 40 |

| Итого: | 25016,42 | 100 | 5965,6528 | - | 19050,768 | - |

Норме безубыточности соответствует определенный объем производства, который называется критическим (Qкр) и рассчитывается следующим образом:

Qкр = Sпост. ⁄ (Ц – Sперем.), где

Sпост., Sперем. – соответственно условно-постоянные на весь объем производства и условно-переменные расходы на единицу продукции, Ц – цена за единицу продукции.

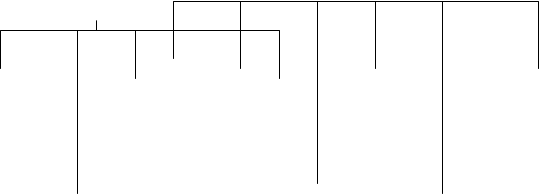

По имеющимся данным начертим график безубыточности (рис. 1).

Расчеты:

Qкр = 5965,6528 ⁄ (16,2 - 19050,768 ⁄ 1780) = 1084,6641 т.

FC – график постоянных издержек, TR – график валовой выручки,

TC – график валовых издержек, VC – график переменных издержек,

точка А – точка безубыточности, QА – критический

Для того чтобы определить степень удаленности реального состояния предприятия от точки безубыточности, необходимо рассчитать запас финансовой прочности (Зфп).

Чтобы определить, насколько близко предприятие подошло к границе, за которой деятельность становится убыточной, определяется отклонение выручки от реализации продукции при плановом (Врп) и критическом (Врп крит.) объеме производства:

Зфп = Врп - Врп крит.

Расчеты:

Врп план.= 28836 тыс. руб.,

Врп.факт. = 30780 тыс. руб.,

Врп крит. = 16,2 × 1084,6641 = 17571,558 тыс. руб.,

Зфп план.= 28836 - 17571,558 = 11264,442 тыс. руб.,

Зфп факт. = 30780 -17571,558 = 13208,442

6. Сводная таблица технико-экономических показателей

Таблица 10

Технико-экономические показатели по плану и факту

| Наименование показателей | Значение показателей | Отклонение показателей(+, -) | ||

| по плану | по факту | абсолютное | относительное (%) | |

| 1 | 2 | 3 | 4 | 5 |

| 1. Объем выпуска продукции, тонн 2. Выручка, тыс. руб. 3. Среднегодовая стоимость ОПФ, тыс. руб. 4. Фондоотдача, тыс. руб/тыс. руб. 5. Фондоемкость,тыс. руб. /тыс. руб. 6. Фондоворуженность, тыс. руб./чел.: на одного работника ППП, на одного рабочего 7. Суммарный норматив оборотных средств, тыс. руб. 8. Коэффициент оборачиваемости ОС, руб. /руб. 9. Коэффициент закрепления ОС, руб. /руб. 10. Длительность одного оборота ОС, дни 11. Производительность труда: одного работника ППП, руб./ чел. одного рабочего, руб./чел. 12. Затраты на производство и реализацию продукции: всего годового выпуска, тыс. руб. на единицу продукции. руб. 13. Чистая прибыль, тыс. руб. 14. Рентабельность производства, % 15. Рентабельность продукции, % 16. Запас финансовой прочности, тыс. руб. | 1780 28836 8629,8 3,34 0,299 65,38 80,65 2009,5 14,3 0,07 25,2 218,5 269,5 25016,42 14,05 4710,6288 44,3 20,8 11264,442 | 1900 30780 - 3,57 0,28 70,74 88,97 - 15,3 0,065 23,5 252,3 317,3 - - - - 13208,442 | +120 +1944 - +0,23 -0,019 +5,36 +8,32 - +1 -0,005 -1,7 +33,8 +47,8 - - - - +1944 | +6,7 +6,7 - +6,9 -6,35 +8,2 +10,3 - +6,94 -5,8 -6,4 +5,5 +7,74 - - - - +22,2 |

На основе проведенных расчетов и полученных в результате них технико-экономических показателей можно сделать следующие выводы.

За анализируемый период наблюдается рост объема выпуска продукции на 120 тонн, что привело к повышению выручки от реализации на 1944 тыс. руб.

Также произошли изменения и в видовой структуре основных производственных фондов: увеличилась доля транспортных средств на

0,21 %, рабочих машин и оборудования на 5,72 %, то есть произошло увеличение активной части.

Чем больше доля активной части в структуре основных производственных фондов, тем большими возможностями располагает хозяйствующий субъект по увеличению выпуска продукции, а, следовательно, и по снижению себестоимости.

Среднегодовая стоимость основных производственных фондов составила 8629,8 тыс. руб. Оценивая эффективность использования основных фондов можно отметить изменение таки показателей, как фондоотдача (повысилась на 6,9 %) и фондоемкость (понизилась на 6,35 %). Это в свою очередь свидетельствует об увеличении количества продукции, полученной с каждой единицы стоимости основных производственных фондов и уменьшении величины стоимости основных фондов, необходимых для получения заданного объема. Таким образом, основные фонды стали использоваться эффективнее.

Суммарный норматив оборотных средств составил 2009,5 тыс. руб. Увеличилось количество оборотов (на 6,94 %), которые совершают в течение рассматриваемого периода средства, вложенные в оборотный капитал, сократилась продолжительность одного оборота (на 1,7 дней), а, следовательно, произошло высвобождение оборотных средств. Также уменьшилась часть оборотных средств, приходящихся на один рубль выручки от реализации продукции. Все это говорит об улучшении использования оборотных средств.

Несомненно, положительным моментом является рост производительности труда на 5,5 % при уменьшении штата персонала на 10 человек.

Общие затраты на производство составили 25016,42 тыс. руб., а чистая прибыль – 4710,6288 тыс. руб.

Похожие работы

... оценки по восстановительной стоимости одинаковые объекты , введенные в разное время, имеют одинаковое денежное выражение. Это вносит единообразие в определение общей стоимости основных производственных фондов предприятия, позволяет дать объективную характеристику ее динамики, оценить реальный уровень использования основных производственных фондов за ряд лет, а также рассчитать требуемую сумму ...

... его использование по количеству, времени работы (экстенсивной загрузке), производительности (интенсивной загрузке). При анализе обеспеченности предприятия технологическим оборудованием и эффективности его использования все наличное оборудование предприятия по участию в производственном процессе подразделяется на 1. установленное - сданное в эксплуатацию; 1.1. предназначенное к работе по плану: ...

... затраты, предоставляемые хозяйству сторонними организациями; рассмотреть возможность сдачи отдельных участков земли в аренду. Раздел 2. Эффективность использования основных производственных фондов предприятия 2.1 Сущность и классификация основных производственных фондов Непременным условием процесса производства являются средства производства, которые состоят из средств труда и предметов ...

... о переоценке основных средств, инвентарные карточки учета основных средств, проектно-сметная, техническая документация и другие. 2. Анализ состояния и использования основных производственных фондов предприятия ООО «Северстройинвест» и пути улучшения их использования 2.1 Организационная характеристика деятельности предприятия ООО «Северстройинвест» Общество с ограниченной ответственностью ...

0 комментариев