Навигация

5. Расчетная часть

Задача 1

Определение и анализ видовой структуры материальных активов предприятия.

Используя исходные данные, приведенные в таблице 1, определить функционально- видовую структуру материальных активов акционерного общества «Арма». Сделать вывод относительно тенденции изменения данной структуры предприятия за анализируемый период.

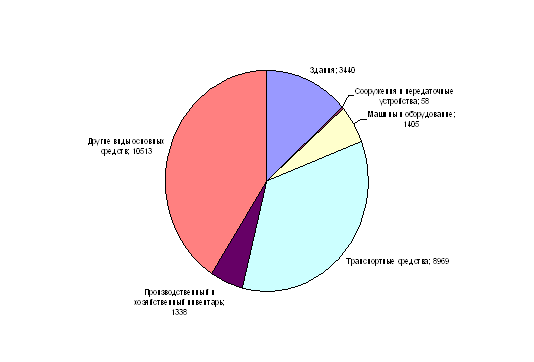

Таблица 1: размер материальных активов АО «Арма» на конец соответствующего года, за период 2006-2007гг, тыс. руб.

| Элементы материальных активов | 2006г. | 2007г. | 2008г. | 2009г. (оценка) | 2010г. (оценка) |

| Производственные основные фонды | 16850 | 17100 | 17800 | 18900 | 19800 |

| Производственные оборотные фонды | 4550 | 4700 | 4950 | 5800 | 6700 |

| Имущество социального назначения | 4300 | 4250 | 4050 | 3900 | 3200 |

| Итого: | 25700 | 26050 | 26800 | 28600 | 29700 |

Решение

По 2006 году:

16850*100/25700= 65,6%

4550*100/25700=17,7%

4300*100/25700= 16,7%

Итого: 65,6+17,7+16,7=100%

По 2007 году:

17100*100/26050=65,7%

4700*100/26050=18%

4250*100/26050=16,3%

Итого: 65,7+18+16,3=100%

По 2008, 2009 и 2010 годам считается аналогично.

Решение задачи 1:

| Структура, % | 2010 (оценка) | 66,6 | 22,6 | 10,8 | 100 |

| 2009 (оценка) | 66,1 | 20,3 | 13,6 | 100 | |

| 2008 год | 66,4 | 18,5 | 15,1 | 100 | |

| 2007 год | 65,7 | 18 | 16,3 | 100 | |

| 2006 год | 65,5 | 17,7 | 16,7 | 100 | |

| 2010 (оценка) | 19800 | 6700 | 3200 | 29700 | |

| 2009 (оценка) | 18900 | 5800 | 3900 | 28600 | |

| 2008 год | 17800 | 4950 | 4050 | 26800 | |

| 2007 год | 17100 | 4700 | 4250 | 26050 | |

| 2006 год | 16850 | 4550 | 4300 | 25700 | |

| Элементы материл. активов | Производ-ственные основные фонды | Производ- ственные оборотные фонды | Имущество соц. назначения | Итого: | |

Вывод: Наибольший удельный вес составляют производственные основные фонды. По сравнению с 2009г. в 2010г. основные производственные фонды возросли на 0,5%, тем самым, составив 66,6%; производственные оборотные фонды возросли на 2,3%, составив 22,6%, а имущество социального назначения упало на 2,8% и стало равным 10,8%.

Задача 2

Определение функционально- групповой структуры производственных основных фондов государственного предприятия «Интеграл».

Состав производственных основных фондов предприятия «Интеграл» на конец соответственного года по отдельным группам представленных в таблице 2.

Определить функционально- групповую структуру основных фондов предприятия в процентах к их общему объему за соответствующие годы.

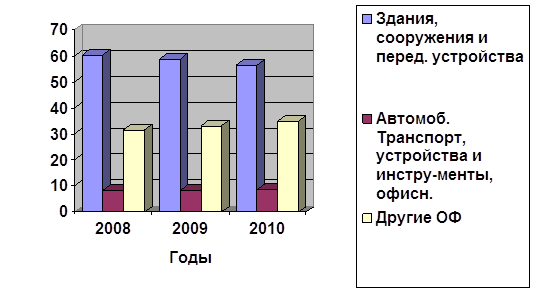

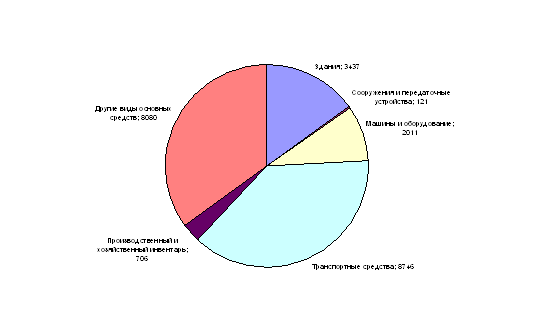

Таблица 2: балансовая стоимость основных фондов гос. предприятия «Интеграл» за 2008-2010гг, млн. руб.

| Группа ОФ | Видовые элементы основных фондов группы | 2008 (отчет) | 2009 (план) | 2010 (прогноз) |

| 1 | Здания, сооружения и перед. устройства | 39,55 | 41,53 | 44,02 |

| 2 | Автомоб. Транспорт, устройства и инструменты, офисн. Оборудование. | 5,45 | 5,89 | 6,77 |

| 3 | Другие ОФ | 20,80 | 23,38 | 27,21 |

| Общая балансовая стоимость ОФ | 65,80 | 70,80 | 78,00 | |

Решение к задаче 2

Таблица 2: балансовая стоимость основных фондов гос. предприятия «Интеграл» за 2008-2010гг, млн. руб. и функционально- групповая структура основных фондов предприятия

| группа ОФ | Видовые элементы ОФ группы | 2008 (отчет) | 2009 (план) | 2010 (прогноз) | Структура, % | ||

| 2008 (отчет) | 2009 (план) | 2010 (прогноз) | |||||

| 1 | Здания, сооружения и перед. устройства | 39,55 | 41,53 | 44,02 | 60,1 | 58,7 | 56,4 |

| 2 | Автомоб. Транспорт, устройства и инстру-менты, офисн. Оборудование. | 5,45 | 5,89 | 6,77 | 8,3 | 8,3 | 8,7 |

| 3 | Другие ОФ | 20,80 | 23,38 | 27,21 | 31,6 | 33,0 | 34,9 |

| Общая балансовая стоимость ОФ | 65,80 | 70,80 | 78,00 | 100 | 100 | 100 | |

Таблица: «Структура основных фондов предприятия «Интеграл»»

Вывод: Наибольший удельный вес основных фондов гос. предприятия «Интеграл» составляют здания, сооружения и перед. устройства. В отчетном году они составили 60,1%, в плановом – 58,7%, а в прогнозируемом году 56,4%. Другие основные фонды с каждым годом растут - в отчетном они составили 31.6%, в плановом 33,0%, в прогнозируемом - 34,9%. Наименьший удельный вес составляют автомобильный транспорт, устройства и инструменты, офисное оборудование.

Задача 3

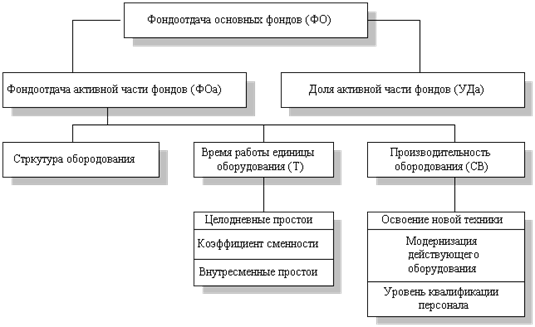

Определение уровня фондоотдачи по двум результативным признакам.

Среднегодовая стоимость производственных основных фондов предприятия «Промбизнес» составляет 2500000 рублей. В отчетном (базовом) году объем произведенной продукции достиг 950 тонн. Оптовая цена за одну тонну составляет 3000 рублей, а уровень рентабельности продукции 20%. В следующем году предполагается увеличить среднегодовую стоимость основных фондов на 3 % и выпуск продукции на 10%, а затраты на производство уменьшиться на 2%. Рассчитать размер фондоотдачи по продукции и прибыли в базовом и расчетном годах.

Расчетная часть:

| Показатели | Базовый год | Процент изменения | Расчетный год |

| ОПФ ср.г., руб. | 2500000 | +3% | 2575000 |

| Объем произведен. продукции, тонны | 950 | +10% | 1045 |

| Оптовая цена, руб. | 3000 | 3000 | |

| Рентабельность, % | 20 | 20 | |

| Затраты, руб. | 2375000 | -2% | 2327500 |

| Фондоотдача по продукции | 1,14 | 1,22 | |

| Прибыль, руб. | 475000 | 807500 | |

| Фондоотдача по прибыли | 0,19 | 0,31 | |

| Себестоимость единицы продукции, руб. | 2500 | 2227,3 | |

| Стоимость производ. продукции, руб. | 2850000 | 3135000 |

По отчетному году:

B=950*3000=2850000 руб.

Ц=С*(1+Р)

С=Ц/1+Р= 3000/1,2=2500

З=Q*C=2375000

ПР=В-З= 2850000-2375000=475000 руб

Фо = В/ОПФср.г.=1,14

Фо по прибыли = ПР/ОПФср.г.=0,19

По расчетному году:

С= З/Q=2227,3

З= 2375000*0,98=2327500

В =1045*3000=3135000 руб

Фо = В/ОПФср.г.=1,22

ПР=В-З=807500

Фо по прибыли = 807500/2575000=0,31

Ответ: Фондоотдача по продукции в базисном году составляет 1,14 продукции на 1 рубль стоимости ОПФ, а в расчетном она составила 1,22. Фондоотдача по прибыли в базисном году составляет 0,19 продукции на 1 рубль стоимости ОПФ, а в расчетном она составила 0,31

Заключение

В представленной работе были рассмотрены основные фонды с точки зрения современной экономической науки. По итогам проведенных исследований можно сделать некоторые выводы.

Основные фонды предприятия – это материально-вещественные ценности, которые многократно участвуют в производственном процессе, не изменяют своей вещественной формы и переносят свою стоимость на готовую продукцию (работы, услуги) по частям по мере износа. В условиях рыночной экономики основные фонды являются главным рычагом, обеспечивающим экономический рост предприятий за счет факторов интенсификации производства.

Находящиеся на предприятиях основные фонды имеют свойство постепенно изнашиваться. С точки зрения экономики износ – это потеря стоимости основных средств. Существует несколько видов износа основных фондов: физический, моральный, социальный, экологический, частичный и полный износ.

Для оценки эффективности использования основных средств используется система показателей, которая включает в себя общие и частные показатели. Общие показатели характеризуют эффективность использования всей совокупности основных средств. При этом используется их стоимостная оценка.

Существует два пути улучшения использования основных средств – это интенсивный и экстенсивный. Экстенсивное улучшение использования основных средств предполагает, что, с одной стороны, будет увеличено время работы действующего оборудования в календарный период, а с другой - повышен удельный вес действующего оборудования в составе всего оборудования, имеющегося на предприятии; но этот пусть имеет свой предел. Значительно шире возможности интенсивного пути, он предполагает повышение степени загрузки оборудования в единицу времени.

В целом стоит отметить, что от того насколько обеспеченно предприятие основными средствами и как эффективно они используются, зависит прибыль предприятия и уровень его полной рентабельности.

По задаче 3 в расчетной части повышение фондоотдачи по прибыли на плановый год по сравнению с отчетным годом на 0,12 приводит к увеличению объема производимой продукции, выручки, прибыли, а также к уменьшению себестоимости продукции и затрат на производство.

Литература

1. Е.Л. Кантор «Основные фонды промышленности», 2002г. 2. Н.А. Сафронов «Экономика организации»,2002г. 3. Л.Н. Чечевицина «Микроэкономика», 2001г. 4. Н. И. Новицкий. Организация производства на предприятии. М.: Финансы и статистика. 2002. - 534 с. 5. Планирование на предприятии. - Т. Н. Бабич, Э. Н. Кузьбожев, М. «Кнорус», 2005. - 396 с. 6. Планирование на предприятии. - А. И. Ильин. ООО «Новое знание», 2004. - 396 с. 7. Савицкая Г. В. Анализ эффективности деятельности предприятия: методологические аспекты. М., ООО «Новое знание», 2004. - 494 с.8. Экономика предприятия: Учебник. / Под ред. О.И. Войкова. - 2-е изд. - М., 2000.

9. Грузинов В.П., Грибов В.Д. Экономика предприятия: учеб. Пособие. - М., 2000.

10. Королько А.А. Современная экономика предприятия. – Мн.: ЗАО «Веды», 2003. — 385 с.

11. Современная экономика: учебное пособие / научн. ред. О.Ю Мамедов. - «Феникс», Р-н-Д, 2006. –608с.

12. Экономика предприятия: учебник / под ред. проф. О. И. Волкова. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2006. –520 с.

Похожие работы

... . Система улучшения использования основных фондов включает в себя техническое совершенствование средств труда, увеличение времени работы машин и оборудования, а также улучшение организации и управления производством. 2. Анализ использования основных производственных фондов ОАО «Ярнефтехимстрой» строительного управления №3 2.1 Краткая характеристика ОАО «Ярнефтехимстрой» строительного ...

... заботе о постоянном развитии и совершенствовании производства, коллектив успешно справляется с производственными задачами. 2.2 Анализ движения и эффективности использования основных производственных фондов Одним из важнейших факторов увеличения объема производства продукции на предприятии ООО «Бэхетле» является обеспеченность их основными производственными фондами в необходимом количестве ...

... специализированного и универсального оборудования. Данное соотношение позволяет судить о технологической стороне дела и наметить меры по сокращению трудоемкости изготовления продукции. 1.2 Аренда основных производственных фондов Аренда – передача имущества во временное владение и пользование арендатору (нанимателю). Договор аренды – договор, по которому арендодатель (наймодатель) обязуется ...

... оценки по восстановительной стоимости одинаковые объекты , введенные в разное время, имеют одинаковое денежное выражение. Это вносит единообразие в определение общей стоимости основных производственных фондов предприятия, позволяет дать объективную характеристику ее динамики, оценить реальный уровень использования основных производственных фондов за ряд лет, а также рассчитать требуемую сумму ...

0 комментариев