Навигация

Эффективность использования основных средств ОАО «Лепсе»

21698

знаков

5

таблиц

1

изображение

2. Эффективность использования основных средств ОАО «Лепсе»

Основные фонды относятся к одному из элементов производственного процесса. От их эффективности использования в значительной степени зависят и конечные результаты производственно-хозяйственной деятельности предприятия.

В зависимости от роли и участия в производственном процессе основные фонды предприятия могут быть разделены на две группы, представляющие собой:

· активную часть основных производственных фондов, к которой относятся фонды, принимающие непосредственное участие в производственном процессе. К этой группе относятся машины, механизмы, оборудование;

· пассивную часть, к которой относятся здания, сооружения, передаточные устройства, то есть основные фонды, которые не принимают непосредственного участия в осуществлении технологического процесса, но без которых производство продукции невозможно.

Наиболее важное значение для повышения эффективности производства имеет активная часть основных производственных фондов, поэтому ее доля в структуре должна быть преобладающей.

Улучшения использования основного технологического оборудования можно добиться двумя основными путями:

· либо за счет совершенствования организации производства, устранения непроизводительных потерь времени работы оборудования;

· либо за счет внедрения в производство передовых достижений науки и техники, позволяющих оснастить его высокопроизводительным оборудованием и прогрессивной технологией, «расшить» узкие места в технологическом процессе.

Выбор того или иного варианта повышения эффективности использования основных производственных фондов и, в частности, оборудования, должен базироваться на тщательном экономическом анализе.

Эффективность использования ОПФ характеризуется следующими показателями:

1. Фондоотдача

Фондоотдача основных фондов в рублях на 1 р. стоимости основных фондов характеризует эффективность их использования и указывает, сколько предприятием получено доходов на каждый рубль среднегодовой стоимости основных производственных фондов. Фондоотдача – отношение выручки от реализации продукции к среднегодовой стоимости основных средств. На заводе «Лепсе» фондоотдача за 2008 год составила 6,39 руб., этот показатель выше уровня 2006 года на 11,91%.

2. Фондоёмкость

Фондоемкость является обратной величиной фондоотдачи. Она показывает, какой размер основных фондов приходится на каждый рубль полученного дохода. Фондоёмкость ОАО «Лепсе» в 2008 году составила 0,16 руб., что на 11,11% ниже уровня 2006 года.

3. Фондовооруженность

Фондовооруженность труда характеризует степень оснащенности каждого работника основными производственными фондами. Фондовооруженность определяется как отношение стоимости основных средств предприятия к средней годовой списочной численности работников. Данный показатель на рассматриваемом предприятии в 2008 году составил 62430 руб./чел., что превысило показатель 2006 года на 11,09%.

4. Рентабельность основных фондов

Данный показатель характеризует эффективность той части хозяйственных средств, которая овеществлена в основных средствах предприятия. Рентабельность основных средств – отношение (чистой) прибыли к величине основных средств. На заводе «Лепсе» рентабельность ОПФ в 2008 году составила 31,48, а в 2006 году 27,42.

3. Пути повышения эффективности использования ОПФ

Очень важным для предприятия является использование основных производственных фондов, поддержание их в размере, оптимизирующем управление текущей деятельностью. Анализ эффективности использования средств является важнейшим инструментом деятельности предприятия. Насколько глубоко и детально в предприятии проводится такой анализ, настолько и эффективной, успешной будет финансово-хозяйственная деятельность предприятия.

Для эффективного использования основных производственных фондов в производственном процессе необходима большая доля активной части ОПФ, тем самым будет достигнута большая фондоотдача. Вместе с тем, недостаточное количество пассивной части ОПФ негативно сказывается на эффективности использования активной части и прежде всего на её техническом состоянии и обслуживании. Поэтому, необходимо стремиться к созданию оптимального соотношения между пассивной (стационарной) материально-технической базой предприятия и активной ее частью (подвижным составом), т.е. к оптимальному значению коэффициента технической оснащенности.

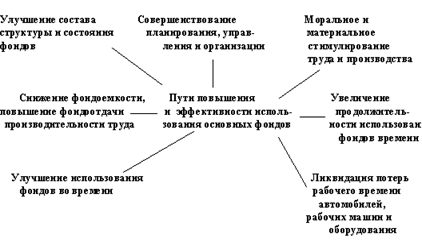

Для повышения эффективности использования ОПФ необходимо повышение фондоотдачи и снижение фондоемкости продукции, что достигается на основе внедрения достижений НТП. Пути повышения эффективности использования ОПФ зависят от многих факторов деятельности предприятий, которые должны быть приведены в действие в результате активного и творческого отношения к работе инженерно-технических и экономических работников предприятия, а также умелого и эффективного руководства предприятием в целом. (рисунок 1)

Рисунок 1 – Пути повышения эффективности использования основных производственных фондов

Рациональное использование основных производственных фондов в производственном процессе способствует повышению эффективности работы. Экономное расходование ОПФ и ускорение их оборачиваемости обеспечивают постоянное наличие денежных средств на расчетном счету предприятия. Улучшение использования ОПФ достигается в результате реализации системы мероприятий, направленных на успешное выполнение плана и снижение остатков оборотных средств при условии обеспечения бесперебойной работы.

Ускорение оборачиваемости ОПФ существенно зависит от организации финансовой работы на предприятии. В связи с этим особое значение имеет установление эффективных форм расчетов с потребителями товаров и услуг. Систематический контроль за состоянием дебиторской задолженности, своевременное предъявление претензий к дебиторам и принятие мер к взысканию задолженности способствует снижению доли средств, находящихся в расчетных документах, и ускоряют оборачиваемость оборотных средств, повышая эффективность их использования и эффективность производства.

Также улучшение структуры ОПФ обеспечивается улучшением материально-технического снабжения и нормирования оборотных средств, усилением научно-исследовательских работ по перспективной подготовке производства, внедрением прогрессивных решений по всем элементам производства.

Заключение

Все знают, каким выдался этот 2008 год, прошедший под знаком глобальных экономических потрясений – спад производства, сокращённая рабочая неделя, остановка крупнейших предприятий российского автопрома и так далее…

Основные проблемы машиностроителей, как вятских, так и в целом по России известны:

· это значительный физический и моральный износ основных фондов;

· высокая налоговая нагрузка;

· дефицит кадров рабочих-станочников и специалистов инженерного профиля;

· нехватка оборотных средств;

· рост тарифов на энергоресурсы;

· поздние сроки планирования, размещения и финансирования Гособоронзаказа;

· планируемая замена Единого социального налога страховыми взносами с совокупной ставкой 34%, что выведет продукцию предприятий за уровень рентабельности и ещё целый ряд вопросов, решение которых невозможно без помощи федеральной и региональной власти.

В целом, от поставок новых изделий авиатехники финансовые поступления выросли в этом году на треть.

Пути повышения эффективности использования ОПФ – это то, на что надо воздействовать.

Все критерии оценки эффективного использования ОПФ важны для получения положительного конечного результата. Наиболее важными из них являются:

· Фактическое время работы ОПФ (машин, оборудования), т.е. чем больше времени в сутках работают ОФ, тем эффективнее они используются.

· Фактический выпуск продукции в единицу времени, т.е. производительность ОФ, которая зависит от профессиональной подготовки работающего, от его организации труда и отдыха, от стимулирования его труда.

· Стоимость ОПФ, которая чем меньше, тем самым улучшается показатели фондоотдачи и фондоемкости.

Таким образом, практически воздействуя путем принятия управленческих решений на вышеперечисленные составляющие критериев оценки эффективности использования ОПФ в конечном результате можно добиться в целом эффективности производства.

Библиографический список

1. Учебник «Экономика предприятия» под ред. проф. О.И. Волкова. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 1999. – 520 с.

2. Газета «Вятский край» №177 (4545) от 25.09.2009.

Похожие работы

... 2.2. Практика расчета показателей эффективности основных фондов предприятия В заключение теоретического изучения материала по теме «Основные средства предприятия. Показатели эффективности их использования» постараемся получить практику расчета показателей эффективности основных фондов на основе примера приведенного в учебном пособии[25] Ефимовой О.П. Движение основных фондов предприятия ...

... (48,2%). Основной причиной роста убыточности деятельности района является значительный рост себестоимости продукции (таблица 5). 2. Основные средства производства и эффективность их использования 2.1 Теоретическое обоснование основных средств производства и эффективности их использования Существует множество подходов к определению основных производственных фондов, приведём наиболее ...

... роста производительности труда. Желательно, чтобы темпы роста производительности труда опережали темпы роста технической вооруженности труда. В противном случае происходит снижение фондоотдачи. Анализ обеспеченности предприятия материальными ресурсами Материальные ресурсы не могут быть запасены впрок. Анализ обеспеченности предприятия сырьем и материалами нельзя оценить путем простого ...

... сменой оборудования, нуждающегося в освоении, а также увеличением капитальных вложений, направляемых на улучшение условий труда, охраны природы и т. п. 2. ПРОЕКТНАЯ ЧАСТЬ. ОБОСНОВАНИЕ НАПРАВЛЕНИЙ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ И ИХ ЭКОНОМИЧЕСКАЯ ОЦЕНКА. Методика определения резервов увеличения выпуска продукции, фондоотдачи и фондорентабельности. В ...

0 комментариев