Навигация

Расчет цеховой себестоимости детали

16001

знак

15

таблиц

0

изображений

6. Расчет цеховой себестоимости детали

Расчет цеховой себестоимости детали выполняется по калькуляционным статьям затрат. Прямые затраты на деталь определяются на основании данных, полученных в предыдущих разделах работы, а косвенные расходы рассчитываются на весь объем производства через сметы расходов и перераспределяются в себестоимости с помощью коэффициентов (косвенно).

Расчет стоимости материалов

Расчет стоимости материалов выполняется по формуле:

Sм = nм · Цм, где

nм - норма расхода материала;

Цм - цена материала.

Sм = 9,56 руб.

Стоимость возвратных отходов

Стоимость отходов возвратных определяется по формуле:

Sотх.возвр. = nм · (1-км) · Цотх. , где

км – коэффициент использования материала;

Цотх - цена реализации отходов (Цотх = 1500 руб/т).

Sотх.возвр. = -0,164 руб.

Основная заработная плата производственных рабочих

Основная заработная плата производственных рабочих рассчитывается по формуле: ![]() , где

, где

m - число операций технологического процесса.

![]() 3,84 руб.

3,84 руб.

Расходы по содержанию и эксплуатации оборудования.

Составляется смета расходов по содержанию и эксплуатации оборудования цеха за год. В составе РСО учитываются: амортизация оборудования, ремонт и техобслуживание оборудования, потребляемое оборудованием топливо и энергия, стоимость вспомогательных материалов и т.д.

Затем рассчитывается коэффициент Крсо как отношение суммы расходов по содержанию и эксплуатации оборудования по смете к основной зарплате производственных рабочих цеха за год, умноженное на 100%. Сумма РСО, включаемая в себестоимость детали определяется

Sрсо = (Крсо. / 100) ·Зосн.

РСО = 1126600 руб.,

Крсо = 150,3 %.

Sрсо = 5,78 руб.

Цеховые накладные расходы.

Составляется смета цеховых накладных расходов за год, где учитываются: амортизация цеховых зданий, их ремонт и техобслуживание, отопление, освещение и пр. содержание зданий цеха, зарплата аппарата управления цехом со всеми начислениями, расходы по технике безопасности и др.

Затем рассчитывается коэффициент Кцнр как отношение суммы цеховых накладных расходов по смете к основной зарплате производственных рабочих цеха за год, умноженное на 100%. Сумма ЦНР, включаемая в себестоимость детали определяется

Sцнр = (Кцнр. / 100) ·Зосн.

ЦНР = 919884 руб.,

Кцнр = 122,7%

Sцнр = 4,72 руб.

Таблица 9

Калькуляция цеховой себестоимости детали.

| №№ п/п | Наименование статей затрат | Сумма, руб. |

| 1. | Основные материалы | 9,56 |

| 2. | Покупные полуфабрикаты и комплектующие изделия | 0 |

| 3. | Транспортные расходы (8% от п.1) | 0,76 |

| 4. | Полуфабрикаты собственного производства | 0 |

| 5. | Отходы возвратные | -0,164 |

| 6. | Основная заработная плата производственных рабочих | 3,84 |

| 7. | Дополнительная заработная плата производственных рабочих | 0,58 |

| 8. | Начисления на заработную плату | 1,149 |

| 9. | Расходы по содержанию и эксплуатации оборудования | 5,78 |

| 10. | Цеховые накладные расходы | 4,72 |

| Итого цеховая себестоимость | 26,22 | |

Таблица 10

Результаты расчетов

| № | Показатели | Ед.изм. | Значение |

| 1. | Количество единиц оборудования цеха | станки | 11 |

| 2. | Общая стоимость оборудования цеха | руб | 2033000 |

| 3. | Стоимость производственного помещения цеха | руб | 2203360 |

| 4. | Общая стоимость основных производственных фондов | руб | 4602300 |

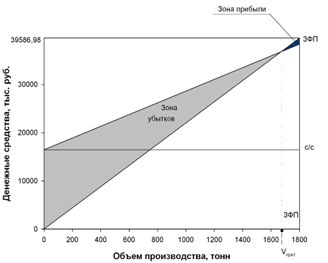

| 5. | Производственная мощность цеха | шт.год | 221302 |

| 6. | «Узкое место» | - | - |

| 7. | Норматив производственного запаса | руб | 95749,1 |

| 8. | Норматив незавершённого производства | руб | 41692,5 |

| 9. | Норматив готовой продукции | руб | 23016,9 |

| 10. | Общая стоимость оборотных средств цеха | руб | 160458,5 |

| 11. | Численность рабочих-сдельщиков | чел | 21 |

| 12. | Фонд заработной платы | руб | 749450 |

| 13. | Цеховая себестоимость детали | руб | 26,22 |

Приложение 1

Ориентировочные значения показателей, используемых в расчетах

| Показатели | Ед. измер. | Значе-ние |

| Количество рабочих дней в году | дни | 250 |

| Сменность работы | см. | 2 |

| Продолжительность смены | час. | 8 |

| Плановые простои оборудования за год | % | 6 |

| Плановые потери рабочего времени за год | % | 15 |

| Средний процент выполнения норм | % | 103 |

| Интервал поставки сырья | дни | 30-40 |

| Длительность производственного цикла | дни | 4-7 |

| Периодичность отгрузки | дни | 2-3 |

| Цена материала (сталь) | руб./ кг | 35 |

| Плотность материала (стали) | кг/м3 | 7800 |

| Цена реализации отходов | руб./т | 1500 |

| Удельный вес стоимости материала в себестоимости детали | % | 45 |

| Стоимость 1м2 производственной площади цеха | руб./м2 | 9400 |

| Дополнительная заработная плата произв. рабочих | % | 15 |

| Начисления на заработную плату | % | 26 |

| Годовая норма амортизации оборудования | % | 20 |

| Годовая норма амортизации здания цеха | % | 2.5 |

Приложение 2

Данные по оборудованию цеха

| Виды оборудования | Цена за единицу оборудования данного вида, руб. | Площадь, занимаемая единицей оборудования, м2 | |

| основная | дополнит. | ||

| Фрезерный станок | 239800 | 3.7 | 8 |

| Сверлильный станок | 186500 | 1,0 | 4 |

| Расточный станок | 166950 | 16,3 | 34 |

| Шлифовальный станок | 151000 | 4,8 | 10 |

| Токарный станок | 181500 | 7,6 | 16 |

Приложение 3

Значения часовых тарифных ставок по разрядам работ

| Операция | Разряд работы | Часовая тарифная ставка |

| Фрезерование | IV | 28 |

| Сверление | Ш | 22 |

| Расточка | V | 35 |

| Шлифование | V | 35 |

| Токарная | III | 22 |

Приложение 4

Расходы по механическому цеху (тыс.руб.) за год

| 1 | Ремонт и техобслуживание оборудования | 180 |

| 2 | Технологическое топливо и энергия | 450 |

| 3 | Вспомогательные материалы | 90 |

| 4 | Отопление, освещение цеха | 98 |

| 5 | Основная заработная плата аппарата управления цеха | 580 |

| 6 | Расходы по технике безопасности | 36 |

Похожие работы

– среднегодовая стоимость основных фондов – 1 975 тыс. руб. – фондоотдача – 1, 37 тыс. руб. – фондоёмкость – 0,731 тыс. руб. а) Среднегодовая стоимость = стоимости ОФ на начало года (1 700) плюс стоимость ОФ на конец года (2 250) и разделить на два (2) = 1 975 тыс. руб. б) Стоимость ОФ на конец года = стоимости на начало года (1700) плюс стоимость введённых ОФ (700) и разделенные на два (2) ...

... на топливо 400 Затраты на энергию 250 Прочие расходы 210 Итоговые показатели Выпуск продукции, т (год) по плану 1800 по факту 1500 Цена 1 т продукции, т.р. 21,60 РАССЧИТАННЫЕ ПОКАЗАТЕЛИ: I. Структура основных фондов: Основные фонды Стоим. на нач. года Ввод. ОФ, Выб. ОФ, Стоим. на кон. года Амортизация тыс. руб. в% тыс. руб. тыс. руб. тыс. руб. % норма, ...

... ці доходи потрібно відокремлювати від оподаткованого прибутку в окрему групу. Господарюючий суб’єкт самостійно визначає напрями використання прибутку, якщо інше не передбачене статутом. Отже, підсумовуючи вищезазначені джерела, основні фонди підприємства формуються, згідно з Законом України “Про підприємства” за рахунок: · грошових та матеріальних внесків засновників; · доходів, ...

... пасажирів автобусами і легковими автомобілями-таксі – випуск на лінію автобусів і легкових автомобілів-так-сі, маршрутна мережа і розклад руху автобусів; – з праці – загальний фонд заробітної плати для об'єднань вантажного автомобільного транспорту, а також для змішаних, в яких обсяг доходів від вантажних перевезень становить понад половину всіх доходів об'єднання; – по фінансах – загальна сума ...

0 комментариев