Навигация

ВИДЫ ИЗНОСА ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ

28562

знака

2

таблицы

1

изображение

4. ВИДЫ ИЗНОСА ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ

Особенностью основных фондов является их многократное использование в процессе производства. Но время их функционирования все же имеет определенные границы, обусловленные их износом.

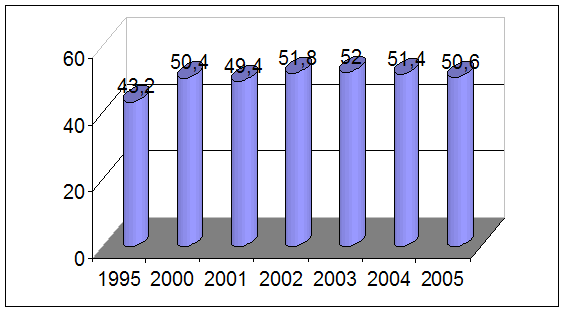

Данные об износе основных фондов промышленности в России представлены на рис.1. Рост износа основных фондов свидетельствует об ухудшении состояния основных фондов за счет увеличения доли старых фондов.

Рис. 1 «Степень износа основных фондов промышленности

(на начало года, в процентах)» [6]

Различают два вида износа – физический и моральный.

Под физическим износом понимают постепенную утрату основными фондами своей первоначальной потребительной стоимости, происходящую не только в процессе их функционирования, но и при их бездействии (разрушении от внешних воздействий, атмосферного влияния, коррозии). Физический износ основных фондов зависит от качества основных фондов, их технического совершенствования (конструкции, вида и качества материалов, качества постройки зданий и монтажа станков), особенностей технологического процесса (скорости и силы резания, подачи и т.п.), времени их действия (числа рабочих дней в году, смен в сутки, часов работы в смену), степени защиты основных фондов от внешних условий, качества ухода за основными фондами и их обслуживания, от квалификации рабочих и их отношения к основным фондам.

Физический износ происходит неравномерно даже по одинаковым элементам основных фондов. Различают полный и частичный износ основных фондов. При полном износе действующие фонды ликвидируются и заменяются новыми (капитальное строительство или текущая замена изношенных основных фондов). Частичный износ возмещается путем ремонта.

Физический износ основных фондов может быть исчислен отношением фактического срока службы к нормативному, умноженному на 100. Наиболее правильный метод – это обследование состояния объекта в натуре.

Кизн.ф. = Тф : Тн * 100 (%),

где Тф – фактический срок службы, лет;

Тн – нормативный срок службы, лет.

Моральный износ – это уменьшение стоимости и оборудования под влиянием сокращения общественно необходимых затрат на их воспроизводство (моральный износ первой формы ) или уменьшение их стоимости в результате внедрения новых, более прогрессивных и экономически эффективных машин и оборудования (моральный износ второй формы).

Моральный износ первого рода определяется на основе соотношения балансовой (первоначальной) и восстановительной стоимостей, а именно:

Кизн.м.1 = (Фб – Фв) : Фб * 100 (%),

где Фб – балансовая стоимость основных фондов, тыс. руб.;

Фв – восстановительная стоимость, тыс. руб.

Моральный износ второго рода определяется, как правило, на основе сравнения основного параметра оборудования, чаще всего производительности:

Кизн.м.2 = (П2 – П1) : П2 * 100 (%),

где П1 – производительность действующего оборудования;

П2 – производительность нового оборудования. [3, c. 172]

Под влиянием этих форм морального износа основные фонды становятся отсталыми по своим техническим характеристикам и экономической эффективности.

Моральный износ второй формы можно рассматривать как частичный и полный износ, а также как его скрытую форму.

При частичном моральном износе происходит частичная потеря потребительной стоимости и стоимости машины. Постепенно увеличивающиеся его размеры на отдельных операциях в конце концов достигают таких значений, когда целесообразным становятся использовать ее на других операциях, в иных условиях производства, где она будет еще достаточно эффективной.

Полный моральный износ означает полное обесценение машины, когда ее дальнейшая эксплуатация становится убыточной. Устаревшую машину либо разбирают на запасные части, либо списывают в металлолом.

Скрытая форма морального износа подразумевает угрозу обесценения машины вследствие того, что имеется задание на разработку новой, более производительной и экономической техники.

В современных условиях все больше значение приобретает учет морального износа. Появление новых, более совершенных видов оборудования с повышенной производительностью, лучшими условиями обслуживания и эксплуатации часто делает экономически целесообразным замену старых основных фондов еще до их физического износа. Несвоевременная замена морально устаревшей техники приводит к тому, что на ней производится более дорогая и худшего качества продукция по сравнению с изготовляемой на более совершенных машинах и оборудовании. А это совершенно недопустимо в условиях рыночной конкуренции. [2, c. 136]

Срок полезного использования – период, в течение которого использование объектов основных фондов призвано приносить доход организации или служить для выполнения целей ее деятельности. Определение срока полезного использования осуществляется организацией при принятии объекта к бухгалтерскому учету. Если срок не утвержден в централизованном порядке и отсутствует в технической документации объекта, то предприятие рассчитывает его самостоятельно. Пи этом оно руководствуется сроками ожидаемой нормативной производительности или мощности, временем физического износа, определяемого на основе режима эксплуатации объекта, влияния агрессивной среды и естественных условий, системы планово-предупредительных ремонтов. Учитываются и нормативно-правовые ограничения в использовании объектов (например, сроков аренды).

ПРАКТИЧЕСКАЯ ЧАСТЬ

Задача 1. Первоначальная стоимость оборудования цеха составляет 250 млн. руб., нормативный срок эксплуатации – 6 лет. Определить ежегодные суммы амортизационных отчислений при использовании линейного метода, метода суммы и уменьшаемого остатка.

Решение:

1. Линейный метод.

Определяем норму амортизации

![]()

Ежегодные амортизационные отчисления равны

А1 = А2 = А3 = А4 = А5 = А6 = 250 * 0,1667 = 41,68 млн. руб.

2. Метод суммы:

Сумма чисел = 1 + 2 + 3 + 4 + 5 + 6 = 21

![]()

![]()

![]()

![]()

![]()

![]()

3. Метод уменьшаемого остатка:

![]()

А1 = 250 * 0,1667 = 41,68 млн. руб.

Сост. 1 = 250 – 41,68 = 208,32 млн. руб.

А2 = 208,32 * 0,1667 = 37,73 млн. руб.

Сост.2 = 208,32 – 37,73 = 170,59 млн. руб.

А3 = 170,59 * 0,1667 = 28,44 млн. руб.

Сост.3 = 170,59 – 28,44 = 142,15 млн. руб.

А4 = 142,15 * 0,1667 = 23,70 млн. руб.

Сост.4 = 142,15 – 23,70 = 118,45 млн. руб.

А5 = 118,45 * 0,1667 = 19,75 млн. руб.

Сост.5 = 118,45 – 19,75 = 98,7 млн. руб.

А6 = 98,7 * 0,1667 = 16,45 млн. руб.

Задача 2. Предприятие выпускает продукцию по цене 1800 руб. за единицу. Удельные переменные издержки – 900 руб., общие постоянные – 720 тыс. руб. Определите величину точки безубыточности. Определить изменение точки безубыточности при изменении:

а) уменьшении цены на 10% (при неизменении остальных показателях);

b) снижении удельных переменных издержек на 5% (при неизменных остальных показателях);

с) увеличении общих постоянных издержек на 2% (при неизменении остальных показателях).

Решение:

Определим величину точки безубыточности по формуле безубыточности:

![]() , где

, где

С – постоянные издержки;

Q – цена единицы продукции;

V – переменные издержки на единицу продукции.

![]() единиц.

единиц.

Чтобы достичь безубыточности необходимо выпускать не менее 8000 единиц продукции.

а) Цена продукции уменьшилась на 10%

Q1 = 1800 – (1800 * 0,10) = 1800 – 180 = 1620 руб.

![]() единиц

единиц

N1 – N= 10000 – 8000 = 2000 единиц

При снижении цены на продукцию величина точки безубыточности увеличится на 2000 единиц продукции. Это означает, что предприятию, для достижения безубыточной деятельности, необходимо выпускать не менее 10000 единиц продукции.

b) Снижение удельных переменных издержек на 5%.

V1 = 900 – (900 * 0,05) = 900 – 45 = 855 руб.

![]() единиц

единиц

N1 – N= 7619 – 8000 = -381 единиц

При снижении удельных переменных издержек на 5% величина т. безубыточности уменьшится на 381 единицу. Следовательно, предприятию необходимо произвести для безубыточной деятельности 7619 единиц продукции.

с) Увеличение общих постоянных издержек на 2%

С1 = 7200 + (7200 * 0,02) = 7200 + 144 = 7344 тыс. руб.

![]() единиц

единиц

N3 – N= 8160 – 8000 = 160 единиц.

При увеличении общих постоянных издержек на 2% происходит увеличение точки безубыточности на 160 единиц. Поэтому, предприятию необходимо производить не менее 8160 единиц.

Задача 3. Предприятие в отчетном году реализовано продукции на 800 млн. руб. при средней сумме оборотных средств в 95 млн. руб. В плановом периоде намечено увеличение объема реализации на 17% и уменьшение средней длительности оборота оборотных средств на 5 дней. Определить показатели эффективности использования оборотных средств в отчетном и плановом периоде, а также абсолютное и относительное высвобождение оборотных средств.

Решение.

Объем реализации продукции в плановом году составит:

Р = 800 + (800 * 0,17) = 800 + 136 = 936 млн. руб.

1. Определяем коэффициент оборачиваемости в отчетном периоде:

![]()

![]()

2. Определяем длительность 1 оборота в отчетном периоде:

![]()

![]() дня

дня

3. Определяем коэффициент загрузки оборотных средств в отчетном периоде:

![]()

![]()

4. Определяем длительность 1 оборота в плановом периоде:

Д = Д0 – 5 = 43 – 5 = 38 дней.

5. Определяем коэффициент оборачиваемости в плановом периоде:

![]()

![]()

6. Находим среднюю сумму оборотных средств в плановом периоде:

![]()

![]() млн. руб.

млн. руб.

7. Определяем коэффициент загрузки оборотных средств в плановом периоде:

![]()

В плановом периоде длительность 1 оборота уменьшилась на 5 дней и составил 38 дней. Также запланировано реализация продукции в 936 млн. руб. Это приведет к увеличению коэффициента оборачиваемости оборотных средств на 105% и снижению коэффициента загрузки оборотных средств на 1%.

Абсолютное высвобождение:

99 - 95 = 4 млн. руб.

Относительное высвобождение:

1. Определяем потребность в оборотных средствах при оборачиваемости оборотных средств отчетного года и объеме реализации продукции планового периода:

![]()

![]() млн. руб.

млн. руб.

2. Определяем относительное высвобождение:

∆О = Опл. – О1 = 99 – 111 = -12 млн. руб.

В результате ускорения оборачиваемости оборотных средств произойдет высвобождение (экономия) оборотных средств в сумме 12 млн. руб.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01»

2. Экономика предприятия: Учебник для вузов / Под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандара. – 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2004. – 670 с.

3. Экономика предприятия: Учебник / Под ред. А.Е. Карлика, М.А. Шухгальтер. – М.: ИНФА-М, 2001. – 432 с.

4. Экономика предприятия: Учебник / Под ред. проф. И.А. Сафронова. – М.: Юристъ, 2003. – 608 с.

5. Логинов В. Обновление основного капитала // Экономист. – 2002. - № 3.

6. Промышленность России. 2005: Стат. сб. / Росстат. – М., 2006 – 460 с.

7. Российский статистический ежегодник. 2004: Стат. сб. / Росстат. – М., 2005. – 725 с.

Похожие работы

... проводится на предприятии. 6. Показатели использования основных фондов Обобщающим показателем, характеризующим использование Обобщающим показателем, характеризующим использование основных фондов на предприятии, является показатель фондоотдачи. Показатель фондоотдачи (фo) рассчитывается по формуле: Фo = V/Ф где V — стоимость произведенной за год продукции в натуральном или стоимостном выражении ...

... техника, транспортные средства и так далее. Заключение (выводы и предложения). В данной курсовой работе было показано, что анализ основных фондов на предприятии необходим для того, чтобы выявить факторы, влияющие на неэффективное использование основных средств, и найти пути для преодоления или смягчения этих отрицательных факторов. В работе была проанализирована эффективность использования ...

... оценивается на основании производственных характеристик объектов, обычно их пропускной способности или мощности (водонапорные башни, бункера, резервуары и цистерны и т. п.). Для определения степени использования основных фондов на предприятиях применяются обобщающие показатели. Наиболее важный из них – фондоотдача основных фондов. Этот показатель определяется как отношение стоимости произведенной ...

... (Кфи) по сроку службы определяется по формуле: Кфи = Тф / Тн ,где Тф —фактический срок службы, Тн— нормативныйпериод (амортизационный период). Находящиеся на предприятиях основные фонды подвергаются не только физическому, но и моральному износу. Моральный износ означает потерю стоимости основных фондов. Обесценение происходит вследствие ...

0 комментариев