Навигация

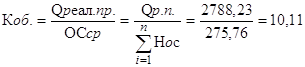

Определяем коэффициент оборачиваемости

23036

знаков

3

таблицы

0

изображений

2. Определяем коэффициент оборачиваемости

![]() (тыс.руб.)

(тыс.руб.)

Задание №5

Определение себестоимости продукции.

Производство продукции требует расхода следующих ресурсов в натуральном выражении: материальных, трудовых, информационных.

Для оценки эффективности деятельности предприятия требуется оценка этих затрат в денежном выражении (издержки).

Издержки предприятия – совокупность затрат предприятия, необходимых для осуществления производственной и бытовой деятельности.

Себестоимость продукции – стоимостная оценка, использующаяся в процессе производства продукции, сырья, материала, топлива и тд.

В себя включает:

1. Материальные затраты, занимающие основную долю в себестоимости продукции.

2. Затраты на оплату труда состоят из заработной платы основного производственного персонала. Оплата включает: заработную плату, исчисляемую по здельным расценкам, тарифным ставкам и должностным окладам в соответствии с системой оплаты труда, принятой на предприятии, а также надбавки и доплаты, премии и т.д.

3. Отчисления на социальные нужды представляют собой форму распределения национального дохода на финансирование общественных потребностей. Удельный вес отчислений в общем объеме затрат связан с уровнем затрат на оплату труда.

Все виды отчислений на социальные нужды объединены в единый социальный налог, уплачиваемый организациями заработной платой каждого работающего в отдельности.

4. Амортизация основные средства. В составе затрат на производство в целом в экономике составляют 8,4%, в сельском хозяйстве 14,5%, в транспорте 13%.

5. Прочие затраты. В их число входят многочисленные расходы: налоги, сборы, платежи. Затраты на оплату процентов за кредит, платежи по страхованию имущества.

Условие задачи: в таблице имеются данные по нескольким вариантам ведения бизнеса на предприятии. Постоянные издержки для всех вариантов остаются неизменными. Объем реализации равен объему производства.

Заполнить таблицу, и определить какой вариант дает большую прибыль.

Решение: используем следующие формулы:

![]() ; В =

; В = ![]()

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ,

,

где В – выручка (тыс. руб.);

S – совокупные полные издержки (тыс. руб.);

С – общие постоянные затраты (тыс. руб.);

V – общие переменные издержки/затраты (тыс. руб.);

P – прибыль (тыс. руб.); z – цена (руб. за шт.);

p – прибыль/убыток (если знак « - » на единицу продукции (руб/шт.); s – удельные совокупные издержки (руб/шт);

с – удельные постоянные издержки (руб/шт);

v – удельные переменные издержки (руб/шт);

q – выпуск и реализация продукции (шт).

Таблица №3

| № | Цена руб/шт (z) | Выпуск и реал-я прод-и (q) | Выручка тыс.руб. (B) | Уд. переем. изд. руб/шт (v) | Общ. переем. изд. тыс.руб. (V) | Уд. пост. изд. руб/шт (с) | Общ. пост. изд. тыс.руб. (С) | Уд. совок. изд. руб/шт (s) | Совок. изд. тыс.руб. (S) | Прибыль на ед.пр. руб/шт (p) | Прибыль (уб) тыс.руб. (P) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 1 | 77,00 | 200 | 15400 | -106 | -21200 | 189 | 37800 | 83,00 | 16600 | -6 | -1200 |

| 2 | 75,00 | 3780 | 283500 | 50 | 189000 | 10,00 | 37800 | 60,00 | 226800 | 15 | 56700 |

| 3 | 57,00 | 1890 | 107730 | 27,00 | 51030 | 20 | 37800 | 47,00 | 88830 | 10 | 18900 |

| 4 | 76,81 | 491,40 | 37748,57 | 77,33 | 38,00 | 76,92 | 37800 | 77,00 | 37838 | -0,18 | -89,43 |

| 5 | 47 | 1800 | 84600 | 29,00 | 52200 | 21,00 | 37800 | 50 | 90000 | -3 | -5400 |

| 6 | 90,00 | 473,05 | 42574,5 | 0,09 | 44,00 | 79,90 | 37800 | 80 | 37844 | 10,00 | 4730,5 |

|

|

|

|

Вариант №5

5.1 . Определяем общие переменные издержки

![]() (тыс.руб.)

(тыс.руб.)

5.2. Определяем общие постоянные затраты

![]() (тыс.руб.)

(тыс.руб.)

5.3. Определяем прибыль

![]() (тыс.руб.)

(тыс.руб.)

5.4. Определяем совокупные полные издержки

![]() (тыс.руб.)

(тыс.руб.)

5.5. Определяем удельные совокупные издержки

![]() (руб/шт)

(руб/шт)

5.6. Определяем выручку

![]() (тыс.руб.)

(тыс.руб.)

5.7. Определяем цену

![]() (руб/шт)

(руб/шт)

Т.к. по условию задачи общие постоянные издержки одинаковы для всех вариантов, то С1=С2=С3=С4=С5=С6=37800 (тыс.руб.)

Вариант №1

1.1. Определяем совокупные издержки

![]() (тыс.руб.)

(тыс.руб.)

1.2. Определяем выручку

![]() (тыс.руб.)

(тыс.руб.)

1.3. Определяем прибыль

![]() (тыс.руб.) - убыток

(тыс.руб.) - убыток

1.4.Определяем общие переменные издержки

![]() (тыс.руб.)

(тыс.руб.)

1.5. Определяем удельные переменные издержки

![]() (руб/шт)

(руб/шт)

1.6. Определяем удельные постоянные издержки

![]() (руб/шт)

(руб/шт)

1.7. Определяем прибыль на единицу продукции

![]() (руб/шт) – убыток

(руб/шт) – убыток

Вариант №2

2.1. Определяем выпуск и реализацию продукции

![]() (шт)

(шт)

2.2. Определяем выручку

![]() (тыс.руб.)

(тыс.руб.)

2.3. Определяем совокупные издержки

![]() (тыс.руб.)

(тыс.руб.)

2.4. Определяем общие переменные издержки

![]() (тыс.руб.)

(тыс.руб.)

2.5. Определяем удельные переменные издержки

![]() (руб/шт)

(руб/шт)

2.6. Определяем прибыль

![]() (тыс.руб.)

(тыс.руб.)

2.7. Определяем прибыль на единицу продукции

![]() (руб/шт)

(руб/шт)

Вариант №3

3.1. Определяем прибыль на единицу продукции

![]()

![]()

![]()

![]()

![]()

![]() (руб/шт)

(руб/шт)

3.2. Определяем постоянные издержки

![]()

![]()

![]()

![]() (руб/шт)

(руб/шт)

3.3. Определяем выпуск и реализацию продукции

![]() (шт)

(шт)

3.4. Определяем выручку

![]() (тыс.руб.)

(тыс.руб.)

3.5. Определяем общие переменные издержки

![]() (тыс.руб.)

(тыс.руб.)

3.6. Определяем совокупные издержки

![]() (тыс.руб.)

(тыс.руб.)

3.7. Определяем прибыль

![]() (тыс.руб.)

(тыс.руб.)

Вариант №4

4.1. Определяем совокупные издержки

![]() (тыс.руб.)

(тыс.руб.)

4.2. Определяем выпуск и реализацию продукции

![]() (шт)

(шт)

4.3. Определяем общие переменные издержки

![]() (руб/шт)

(руб/шт)

4.4. Определяем удельные постоянные издержки

![]() (руб/шт)

(руб/шт)

4.5. Определяем выручку

![]() (тыс.руб.)

(тыс.руб.)

4.6. Определяем цену

![]() (руб/шт)

(руб/шт)

4.7. Определяем прибыль на единицу продукции

![]() (руб/шт)

(руб/шт)

Вариант №6

6.1. Определяем совокупные полные издержки

![]() (тыс.руб.)

(тыс.руб.)

6.2. Определяем выпуск и реализацию продукции

![]()

![]()

![]() (шт)

(шт)

6.3. Определяем общие переменные издержки

![]() (руб/шт)

(руб/шт)

6.4. Определяем удельные постоянные издержки

![]() (руб/шт)

(руб/шт)

6.5. Определяем удельные совокупные издержки

![]() (руб/шт)

(руб/шт)

6.6. Определяем выручку

![]() (тыс.руб.)

(тыс.руб.)

6.7. Определяем прибыль

![]() (тыс.руб.)

(тыс.руб.)

Вывод: проанализировав графы в таблице№3 определяем, что наибольшую прибыль получит предприятие №2, а убытки понесет предприятие №1 (P=56700(тыс.руб.);P= -1200(тыс.руб.))

Список использованной литературы

1. «Экономика предприятия» под ред. проф. В.Я. Горфинкеля.- М.: ЮНИТИ, 2001г.

2. Чапек В.Н. «Экономика организации малого предприятия» - СПб.: ФЕНИКС, 2004г.

3. Зайцев Н.Л. «Экономика промышленных предприятий» - М.: ИНФРА-М, 2004г.

4. Раицкий К.А. «Экономика предприятия»- М.: ЮНИТИ, 2003г.

5. «Экономика предприятия»: учебник для вузов/под. ред. проф. В.Я. Горфинкеля, проф. В.А.Швандра.-3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2003г.

Похожие работы

... хозяйства, его производственная программа и структура расходуемого сырья; - условия и частота завоза сырья и товаров и др. Глава 2 Источники формирования основных и оборотных средств 2.1 Источники формирования оборотных средств. Оборотные средства предприятий призваны обеспечивать непрерывное их движение на всех стадиях кругооборота с тем, чтобы удовлетворять потребности производства ...

... Таблица 1.1. Структура оборотных средств ООО «Татнефть Алабакульского кирпичного завода» за первое полугодие 2002 года 12 Проведем анализ структуры оборотных средств ООО «Татнефть» Алабакульского кирпичного завода за первое полугодие 2002 года по данным бухгалтерского баланса (таблица 1.1.) Размер оборотных средств на конец первого полугодия 2002 года составил10008 тысяч рублей, в том ...

... месяца передаётся в планово-экономический отдел, и в конце отчётного периода составляется годовой план технического перевооружения по всему предприятию. 2 АНАЛИЗ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИХ ФАКТОРОВ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ОАО «МПОВТ» 2.1 Характеристика производственной специализации объекта исследования Открытое акционерное общество «МПОВТ» было образовано в 1956 г. на ...

... включая выплату заработной платы этот важнейший источник финансирования капитальных вложений утратил свое значение. Важным источником финансирования прямых инвестиций является прибыль от основной деятельности предприятия. Однако доля ее в источниках финансирования в связи с кризисным состоянием реального сектора экономики и его низкой рентабельностью остается пока незначительной. Для проведения ...

0 комментариев