Навигация

Рассчитаем структуру расходов бюджета, данные занесем в табл. 1

19306

знаков

7

таблиц

4

изображения

1. Рассчитаем структуру расходов бюджета, данные занесем в табл. 1.

Таблица 1. Структура расходов бюджета 2000 – 2003 гг.

| Статьи расходов бюджета | 2000 | 2001 | 2002 | 2003 | ||||

| млрд. руб. | уд. вес в расходах | млрд. руб. | уд. вес в расходах | млрд. руб. | уд. вес в расходах | млрд. руб. | уд. вес в расходах | |

| Национальная оборона | 240 | 12,048 | 347 | 5,465 | 452 | 21,4 | 567 | 20,83 |

| Правоохранительная деятельность | 118 | 2,36 | 181 | 2,85 | 228 | 10,8 | 262 | 9,625 |

| Ликвидация чрезвычайных ситуаций | 92 | 1,84 | 137 | 2,157 | 139 | 6,581 | 162 | 5,952 |

| Расходы бюджета | 1992 | 100 | 1672 | 100 | 2112 | 100 | 2722 | 100 |

| ВВП | 5000 | Х | 6350 | Х | 8750 | Х | 11950 | Х |

| Инфляция, % | 18 | Х | 11 | Х | 10 | Х | 11 | Х |

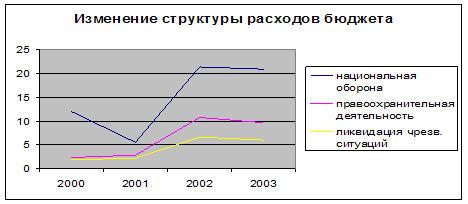

Для более наглядного представления об изменении структуры расходов, на основании расчетных данных таблицы 1, построим диаграмму:

- как видно из расчетов, все показатели (в количественном выражении) выросли, вместе с тем наблюдается и абсолютный прирост расходов бюджета в общей сумме расходов по сравнению с 2000 г.;

- удельный вес расходов на национальную оборону вырос с 12,05 до 20,83%; расходы на правоохранительную деятельность – с 2,36 до 9,63 %, расходы на ликвидацию чрезвычайных ситуаций возросли с 1,84 до 5,95 %.

- в целом, исследуемые расходы бюджета к 2003 г. по сравнению с 2000 г. увеличились практически в два раза.

- если проанализировать динамику изменения удельных долей расходов бюджета по годам, то стоит отметить резкое уменьшение удельного веса расходов на национальную оборону в 2001 г., а также незначительное уменьшение удельных весов всех изучаемых расходов бюджета в 2003 г.

2. Рассчитаем удельный вес каждого направления расходов и общих расходов относительно ВВП, данные занесем в табл. 2.

Таблица 2. Структура расходов бюджета в ВВП за 2000 – 2003 гг.

| Статьи расходов бюджета | 2000 | 2001 | 2002 | 2003 | ||||

| млрд. руб. | уд. вес в ВВП | млрд. руб. | уд. вес в ВВП | млрд. руб. | уд. вес в ВВП | млрд. руб. | уд. вес в ВВП | |

| Национальная оборона | 240 | 4,8 | 347 | 5,465 | 452 | 5,166 | 567 | 4,745 |

| Правоохранительная деятельность | 118 | 2,36 | 181 | 2,85 | 228 | 2,606 | 262 | 2,192 |

| Ликвидация чрезвычайных ситуаций | 92 | 1,84 | 137 | 2,157 | 139 | 1,589 | 162 | 1,356 |

| Расходы бюджета | 1992 | 39,84 | 1672 | 26,33 | 2112 | 24,14 | 2722 | 22,78 |

| ВВП | 5000 | 100 | 6350 | 100 | 8750 | 100 | 11950 | 100 |

| Инфляция, % | 18 | х | 11 | х | 10 | х | 11 | х |

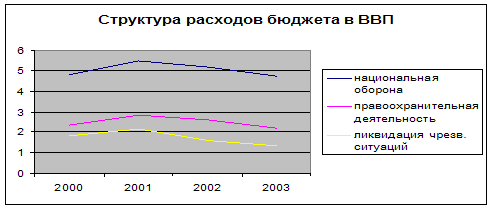

Для более наглядного представления об изменении структуры расходов, на основании расчетных данных таблицы 2, построим диаграмму.

- как видно из расчетов, все анализируемые расходы бюджета, невзирая на их количественное увеличение, имеют тенденцию к снижению в общем объеме ВВП, только в 2001 г. наблюдалось незначительное увеличение их доли, а затем снова началось постепенное снижение.

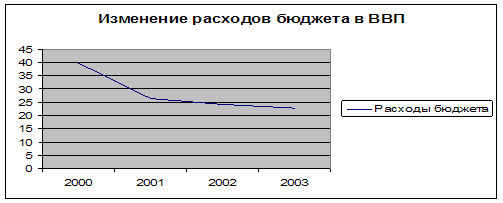

- удельный вес общих расходов бюджета в ВВП достаточно резко уменьшается в 2001 г., затем снижение доли расходов в ВВП становится более спокойным, доля общих расходов с 2000 г. к 2003 г. уменьшилась на 17,06% – с 39,84% до 22,78%.

- несомненно, тенденция к снижению расходов бюджета (особенно расходов на национальную оборону) с одновременным увеличением расходов на социальные нужды, инвестирование и т.д., заслуживает самых положительных оценок.

3. Рассчитаем номинальные и реальные темпы прироста расходов бюджета и ВВП. Номинальные - в текущих ценах каждого года, данные представим в табл. 3. Реальные – скорректированные с учетом уровня цен (инфляции), т.е. данные каждого года разделим на соответствующий индекс цен (табл. 4). Темп прироста рассчитаем как разницу между соответствующим темпом роста и 100%, а темп роста рассчитаем по формуле Тр=(yi/yi-1)*100%;

- при расчете данных для 2002 и 2003 гг. уровень инфляции будет считаться как сумма предыдущих уровней к уровню цен 2000 г.

Таблица 3. Номинальные темпы прироста в 2000 – 2003 гг.

| Статьи расходов бюджета | 2000 | 2001 | 2002 | 2003 | |||

| млрд. руб. | млрд. руб. | Т.Пр. | млрд. руб. | Т.Пр. | млрд. руб. | Т.Пр. | |

| Национальная оборона | 240 | 347 | 44,583 | 452 | 30,26 | 567 | 25,44 |

| Правоохранительная деятельность | 118 | 181 | 53,39 | 228 | 25,97 | 262 | 14,91 |

| Ликвидация чрезвычайных ситуаций | 92 | 137 | 48,913 | 139 | 1,46 | 162 | 16,55 |

| Расходы бюджета | 1992 | 1672 | -16,064 | 2112 | 26,32 | 2722 | 28,88 |

| ВВП | 5000 | 6350 | 27 | 8750 | 37,8 | 11950 | 36,57 |

| Инфляция, % | 18 | 11 | х | 10 | х | 11 | х |

Таблица 4. Реальные темпы прироста в 2000 – 2003 гг.

| Статьи расходов бюджета | 2000 | 2001 | 2002 | 2003 | |||

| млрд. руб. | млрд. руб. | Т.Пр. | млрд. руб. | Т.Пр. | млрд. руб. | Т.Пр. | |

| Национальная оборона | 240 | 312,61 | 30,254 | 373,6 | 19,51 | 429,5 | 14,96 |

| Правоохранительная деятельность | 118 | 163,06 | 38,186 | 188,4 | 15,54 | 198,5 | 5,361 |

| Ликвидация чрезвычайных ситуаций | 92 | 123,42 | 34,152 | 114,9 | -6,903 | 122,7 | 6,789 |

| Расходы бюджета | 1992 | 1506,3 | -24,383 | 1745 | 15,85 | 2062 | 18,17 |

| ВВП | 5000 | 5720,7 | 14,414 | 7231 | 26,4 | 9053 | 25,2 |

| Инфляция, % | 18 | 11 | х | 10 | х | 11 | х |

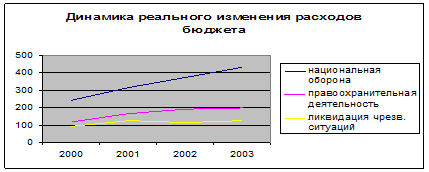

- Полученные данные представим в виде диаграммы:

- в целом все изучаемые виды расходов замедляют темпы своего роста относительно ВВП, что не является отрицательным, т.к. высвобождаются средства бюджета на другие цели, например, социальное и пенсионное обеспечение, развитие образования и культуры, науки и искусства.

- данные в сопоставимых ценах показывают, что в среднем темп прироста ВВП составляет 22,0% за год ((14,41+26,4+25,2)/3), т.е. в 2004 г. можно ожидать, что ВВП составит 14579 млрд. руб.;

- данные в сопоставимых ценах показывают, что в среднем темп прироста расходов бюджета составляет 19,47% за год ((-24,38+15,85+18,17)/3), т.е. в 2004 г. можно ожидать, что расходы бюджета составят 3251,98 млрд. руб.;

- общие расходы бюджета сохранят тенденцию к уменьшению своего удельного веса в общем объеме ВВП;

- также наблюдается тенденция к уменьшению и стабилизации уровня инфляции, что говорит о повышении эффективности бюджетной политики государства;

- больший темп прироста ВВП с одновременным замедлением прироста расходов говорит о повышении благосостояния, стабилизации политической и экономической ситуации в стране и повышении уровня развития национальной хозяйственной системы.

Список используемой литературы

1. Бюджетный Кодекс Российской Федерации (по состоянию на 15.03.2004). – Новосибирск: Сиб.унив. изд-во, 2004. – 187 с.

2. Бюджетная система России: Учебник для вузов \ Под. ред. проф. Г.Б. Поляка. - М.: ЮНИТИ-ДАНА, 2004.-540 с.

3. Бюджетная система Российской Федерации: Учебник для вузов \ Под. ред. М.В.Романовского. - М.: Юрайт-М, 2001.-615 с.

4. Годин А.М. Бюджет и бюджетная система РФ: учеб. пособие – М. «Дашков и К», 2002. – 340 с.

5. Дадашев А.З., Черник Д.Г. Финансовая система Росссии: Учебное пособие. - М.: ИНФРА-М, 2001.-248 с.

6. Сажина М.А., Чибриков Г.Г. Экономическая теория: Учебник для вузов. – 2-е изд., перераб. и доп.-М.: Норма, . 2005. с. 672: ил.-(Классический университетский учебник).

7. Селезнев А. Государство и экономика// Экономист 2003 №10, С. 20-25

Похожие работы

... комиссиях и подкомиссиях Верховного Совета Украины. По результатам его рассмотрения постоянные комиссии Верховного Совета готовят и представляют Верховному Совету заключение и предложения по совершенствованию бюджетного процесса. Верховный Совет Украины рассматривает проект закона "О Государственном бюджете Украины" в порядке, предусмотренном Регламентом Верховного Совета Украины. Если ...

... . 2. Руководитель финансового органа края осуществляет иные полномочия в соответствии с федеральным и краевым законодательством. Бюджетные полномочия иных участников бюджетного процесса в Красноярском крае 1. Бюджетные полномочия Счетной палаты края определяются Бюджетным кодексом Российской Федерации, иными нормативными правовыми актами бюджетного законодательства Российской Федерации, ...

... утверждается отчёт об исполнении бюджета за отчётный финансовый год с указанием общего объёма доходов, расходов и дефицита (профицита) федерального бюджета.[7] 1.5 Бюджетный процесс субъектов Российской Федерации и муниципальных образований Формирование, т.е. составление, рассмотрение и утверждение бюджетов субъектов РФ и местных бюджетов осуществляется на основе положений Бюджетного кодекса ...

... ниже плановых показателей. Причем если по доходам фактические показатели как правило ниже плановых на 2-3% процента, то отклонения по расходам фактические от плановых значительно больше. В бюджетном процессе муниципальных образований много проблем. Многие из них являются просто попустительством со стороны руководителей администраций муниципальных образований; многие ошибки допускаются умышленно ( ...

0 комментариев