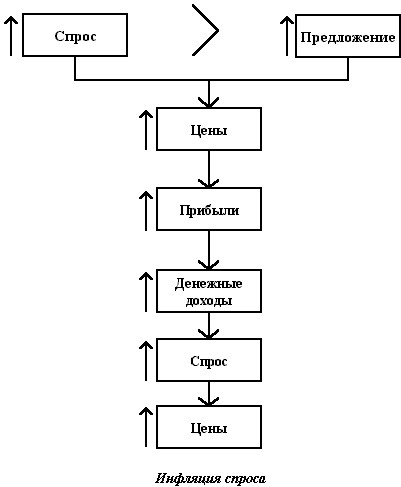

ПРИЧИНЫ ВОЗНИКНОВЕНИЯ, ИЗМЕРЕНИЕ И ПОСЛЕДСТВИЯ ИНФЛЯЦИИ

Государственная монополия на эмиссию денег, внешнюю торговлю, налоги; на рост производственных, прежде всего военных, расходов;

ИНФЛЯЦИОННЫЕ ПРОЦЕССЫ В РФ

Скорость обращения денег

ГОСУДАРСТВЕННАЯ СИСТЕМА АНТИИНФЛЯЦИОННЫХ МЕР

Длительное сохранение жесточайшего государственного контроля за внешнеэкономической и валютной деятельностью

Навигация

ИНФЛЯЦИОННЫЕ ПРОЦЕССЫ В РФ

Особенности инфляции в странах мира

89929

знаков

2

таблицы

0

изображений

1. ИНФЛЯЦИОННЫЕ ПРОЦЕССЫ В РФ

То, что происходит с нашей экономикой примерно с 2003 года, называется "импортируемой инфляцией", то есть избыточным притоком в страну долларов и повышением цен на импортные товары.

И есть только одна возможность, чтобы свести к минимуму влияние этих процессов, - пустить доллар в свободное плавание на российском валютном рынке.

В условиях избыточного притока валютной массы в Россию рубль начнет ревальвироваться к доллару, поднимая свою курсовую стоимость, импорт подешевеет, экспорт перестанет приносить сверхдоходы из-за растущих в долларах издержек производства. Приток валюты в страну снизится, и рынок уравновесится. Именно этим путем с 2000 года идет большинство "азиатских тигров", которые после кризиса 1997-1998 года и девальвации своих валют быстро выправили положение. Они нарастили экспорт, быстро увеличивают валютные резервы, а попутно - ревальвируют свои валюты к доллару. Ничего другого мы все равно не придумаем, если не собираемся получить полномасштабную инфляцию, спровоцированную ошибками денежных властей. Они их пока еще не совершили. Но, судя по предлагаемым мерам, уже готовы сделать.

С 1999 года Центробанк и Минфин устойчиво проводят одну и ту же антиинфляционную политику. Положительное сальдо торгового баланса в валюте выкупает Центробанк, эмитируя рубли, которые нужны для хозяйственного оборота и инвестиций, а избыточную наличность стерилизует Минфин, накапливая ее в Стабилизационном фонде. Успехи этой политики более чем очевидны, если вспомнить 90-процентную инфляцию только за второе полугодие 1998 года.

Можно посмотреть на проблему еще шире. В экономике есть такой показатель - монетизация ВВП, упрощенно - сколько копеек нужно иметь в экономике на каждый рубль произведенной продукции. Если копеек мало, а продукции много, то возникают неплатежи, векселя, зачетные схемы и прочие суррогаты. Все это мы видели в середине 90-х годов. Если копеек много, возникает монетарная инфляция, товары дорожают. Сегодня благодаря ответственной макроэкономической политике последних 7 лет копеек на рубль продукции и не много, и не мало. Их вполне хватает на обслуживание хозяйственных нужд, налоговых платежей и расходов бюджета. Госбюджет давным-давно, с 1999 года, перестал быть генератором неплатежей, и состояние бюджетной дисциплины в последние годы приближается к идеальному. Все вроде бы в порядке, а инфляция есть.

Можно поискать ее причины в действиях РАО "ЕЭС России", РАО РЖД, "Газпрома", коммунальщиков и иных монополистов. Но здесь уместно напомнить, что именно наши естественные монополии после дефолта 1998 года почти 6 месяцев "держали цены" на докризисном уровне и не дали разогнаться инфляции до уровня 1993-1995 годов. Любопытны и другие примеры. В 1973-1975 годах, после арабского нефтяного эмбарго в октябре 1973 года, нефть подорожала с 2 до 11 долларов за баррель - более чем в 5 раз. Но экономика США отреагировала на это скромной 15-процентной инфляцией за 2 года. С 2002 по 2005 год нефть вновь дорожает более чем в 3 раза, но ни в США, ни в зоне "евроленда" Евросоюза этого как будто бы не замечают. Так что вклад отечественных монополий в инфляционные процессы не столь велик, как принято думать.[13]

Откуда же тогда все наши проблемы с ростом цен? Их как раз и создает импортируемая инфляция. В чем ее природа? Давайте вспомним, как в середине 90-х годов люди с зарплатой в рублях бежали в "обменники", а затем постепенно тратили полученные доллары, поскольку это оказывалось выгоднее. Этот механизм называется "номинальный якорь", своего рода внешний измеритель цен и покупательной способности национальной валюты. Когда с номинальным якорем все в порядке, когда он сам не меняется, не теряет своей покупательной способности, тогда и в национальной экономике все нормально. Но как только с номинальным якорем начинаются какие-то проблемы, они тут же отражаются на национальной экономике. Если товары в долларах на мировом рынке становятся все дороже, они становятся дороже и внутри России. Это один из многих механизмов импортируемой инфляции.

Так что же сейчас происходит с американской валютой? Вернемся в то время, когда против доллара, толкая его вверх, сыграл весь мировой рынок. Страны Юго-Восточной Азии в 1997-1998 годах одна за другой девальвировали свои валюты в период Азиатского валютного кризиса, в 1998 году настала очередь России и Бразилии, а в 1999 году Западная Европа входила в "евроленд" с явно заниженным курсом национальных валют. Выражаясь языком экономистов, мировой рынок загнал доллар в переоцененное состояние. И в 1999 году, впервые за долгие десятилетия, США закончили финансовый год с профицитом федерального бюджета в 56 млрд. долларов и даже замахнулись на создание программы сокращения госдолга. Но затем все очень резко изменилось. Дефицит бюджета и внешнеторгового баланса за 2005-й подошел к 750 млрд. долларов, а в 2006 году ожидается близким к триллиону.

В мировой хозяйственный оборот поступают из США огромные деньги, но рост объемов производства и торговли (в натуральном, а не денежном выражении) за этим объемом не успевает. Следовательно, цены в мировой торговле практически без исключения должны расти на все и сразу. И действительно: в 1999 году баррель нефти стоил чуть больше 15 долларов, а теперь - 60 долларов, тонна аммиака с 80 долларов подорожала до 260 долларов. И эти примеры можно продолжить - черные и цветные металлы, лес, основная химия, фрахт и т.д. Вот этот процесс и называется международной долларовой инфляцией.[24]

Заметим, что в США статистика все еще не показывает значимых показателей инфляции. Но это вопрос времени, причем не столь отдаленного. Растущие цены на ресурсы с мирового рынка неизбежно скажутся на издержках промышленности, и тогда показатели инфляции станут совсем иными. Сразу возникают два вопроса: зачем США сознательно раскручивают международную долларовую инфляцию и что она несет российской экономике. Инфляция в США для денежных властей этой страны нужна по одной простой причине: бюджет США без подпитки за счет новых инфляционных доходов уже не справляется с обслуживанием госдолга в 8,2 трлн. долларов. За этот год Минфин США уже дважды заявлял о возможном дефолте по своим обязательствам. Но цифра в 8,2 трлн. долларов - это законодательный потолок для госдолга. И если его не увеличить, как настаивает Минфин США, до 9 трлн. долларов, средств бюджета на текущие непроцентные расходы и обслуживание госдолга не хватит, так как на обслуживание такого госдолга сейчас придется тратить четверть бюджета. Это очень много. В России весною 1998 года расходы на ГКО составили 30 процентов доходной части бюджета, и известно, чем дело кончилось. В США в 1979-1980 годах на его обслуживание госдолга уходила 1/5 бюджета. И тогда вопрос решили именно с помощью инфляции, разогнав ее до 15-17 процентов годовых. Затем с ней мужественно боролись. Но дело было сделано. Госдолг за счет его инфляционного обесценения снизился примерно на треть, в этой же пропорции возросли номинальные доходы бюджета. И обслуживание долгов перестало быть проблемой для федерального правительства США. Долги в 2 трлн. долларов утонули в инфляционных доходах.

Сегодня США стоят на пороге абсолютно аналогичного сценария. Необходимо раскрутить инфляцию до 15-17 процентов годовых на пару лет, поднять доходы казны до трех триллионов долларов вместо двух, которые есть сейчас, уравновесить бюджет и платежный баланс, а всех владельцев долларовых активов оставить с убытками, общая величина которых существенно превысит отметку в три триллиона.[20]

Продолжать держаться за долларовый номинальный якорь в этой ситуации для России просто бессмысленно. Это в ближайшие годы приведет только к дополнительному росту инфляции практически до уровня инфляции в США. И если признать факт наличия уже существующей международной долларовой инфляции, бессмысленно бороться с текущей инфляцией в России сокращением денежного предложения. Традиционное понимание инфляции, как "чисто денежного феномена" - любимое выражение Андрея Илларионова, - это вчерашний день экономической мысли. В глобальной экономике внешние обстоятельства могут провоцировать не только финансовые и фондовые кризисы, но и инфляционные процессы. Ведь теперь денежное предложение, как ни ограничивают его правительство и ЦБ, зависит далеко не только от них. В замкнутой советской экономике это было бы абсолютно верно. В открытой экономике, с долей внешнеторгового оборота в 40 процентов ВВП, сокращение денежного предложения ничего не меняет. Во многом ситуацию определяют субъекты рынка: крупные экспортно-ориентированные компании (это прибыль от экспорта и внешние займы), от банков, которые выдают кредиты, от иностранных инвесторов, туристов, от первоклассных заемщиков - "Газпрома", РЖД, РАО "ЕЭС России". Все они создают денежное предложение, с которым монетарные власти России бороться не в состоянии. А тогда зачем все обсуждаемые меры нужны, если заранее известно, что результата они не дадут? За два первых месяца 2006 года инфляция составила 4,4 процента, выбрав почти половину годовой нормы. И это заставляет задуматься, в чем же здесь истинная причина?

Специфика российской инфляции в том, что она своими корнями уходит в существующую ранее централизованную систему хозяйствования. Оттуда проистекают два фактора: технологическая отсталость и монополизм.

Инфляция в России имеет монетарные и немонетарные причины.

Немонетарные причины:

1. Диспропорции в экономике, обусловленные долгим развитием ее под влиянием командно-административной системы.

2. Чрезмерное развитие ВПК (Военно-промышленного комплекса).

3. Малый экспортный сектор при сильной импортной зависимости.

4. Распад хозяйственных связей в результате развала СССР.

5. Спад объема внутреннего валового продукта (ВВП).

6. Инфляционные ожидания населения.

Однако немонетарные концепции инфляции не в силах объяснить фактическую динамику инфляции в России.

Монетарная природа российской инфляции:

1. Дефицит госбюджета. На мой взгляд, самым крупным и традиционным источником инфляции является именно дефицит государственного бюджета

2. На темпы инфляции влияет объем денежной массы.

Увеличение активов ЦБ во всех случаях приводит к возрастанию денежной массы, что означает повышение платежеспособного спроса. В результате этого возрастает уровень цен на товары. (Сокращение объемов кредитной эмиссии способствует снижению темпов инфляции.)

Похожие работы

... ими на инфляционный процесс. В дальнейшем для целей статистического анализа данных процессов уместным представляется выделение тех факторов, которые могут иметь количественную оценку. Так инфляция в России во втором полугодии 2007 г. оценивается в размере 2,2–2,5%, что на 0,2–0,4% ниже по сравнению с показателями 2006 г. Такой прогноз содержится в мониторинге текущей ситуации в январе–июне 2007 ...

... способности национальной валюты и искажение ее реального курса по отношению к другим валютам; социальное расслоение общества и в итоге обострение социальных противоречий. 4. Особенности инфляции в России Важным фактором инфляционных процессов в стране выступала планово-распределительная система хозяйствования. Она способствовала затратному механизму хозяйствования и нарушению материальной ...

... приносящий быстрой отдачи); в-третьих, диспропорциональность между более ускоренным ростом цен на промышленную по сравнению с ценами на сельскохозяйственную продукцию. II. Социально-экономические последствия инфляции для макроэкономической системы Последствия инфляции В экономической практике субъектам рынка важно не только всесторонне и правильно измерить инфляцию, но и соответственно оценить ее ...

Часть 2. Переходная экономика. Инфляция в условиях транзитивной экономики. Экономическая реформа в России, как и в других постсоциалистических странах, судьбы переходной экономики привлекли вполне объяснимое внимание широкого круга западных экономистов, представляющих различные теоретические школы и направления. В их работах анализ путей и проблем, успехов и неудач российских экономических реформ ...

0 комментариев