Навигация

Особливості внутрішньовиробничої матеріальної відповідальності

9688

знаков

1

таблица

0

изображений

Міністерство освіти і науки України

Чернівецький національний університет імені Юрія Федьковича

Реферат

на тему:

“Особливості внутрішньовиробничої матеріальної відповідальності”

Виконав: студент 331 групи

Матейчук Дмитро

Чернівці – 2009

1. Форми і зміст матеріальної відповідальності

У процесі виробничої, інвестиційної, фінансової та іншої діяльності підприємство бере на себе певні обов'язки. Вони обумовлені чинним законодавством, іншими нормативними актами, господарськими договорами тощо. Основним видом діяльності підприємства є виробнича діяльність, тобто виготовлення і збут продукції. Тому його відповідальність стосується передусім цієї важливої сфери.

Підприємство несе відповідальність за виконання зобов'язань щодо поставок продукції та її якості перед споживачами і державою.

Є два види споживачів продукції — підприємства і населення. На підприємствах здійснюється виробниче споживання. Куплені товари стають факторами виробництва, яке має чіткий регламент за часом. Тому важлива своєчасна їх поставка, а також належна якість. При порушенні термінів поставки продукції, невідповідності її якості встановленим вимогам підприємства-споживачі зазнають певних збитків, чим порушується еквівалентність товарно-грошових відносин між партнерами. Захист економічних інтересів потерпілої сторони здійснюється через правовий механізм матеріальної відповідальності.

Підприємства — виробники продукції кінцевого призначення (предметів народного споживання) відповідають перед населенням за її якість згідно із Законом України «Про захист прав споживачів». Цей закон передбачає матеріальну відповідальність за виготовлення і продаж неякісних товарів у таких формах, як їх обмін, повернення грошей, заплачених за товар, компенсації втрат тощо.

Усі підприємства відповідають перед державою за дотримання вимог чинного законодавства стосовно виробничої діяльності. Насамперед це стосується забезпечення відповідності параметрів якості продукції вимогам чинних стандартів і сертифікатів, цінової політики — нормам антимонопольних державних актів та ін.

Надалі, розглядаючи це питання, обмежимося питанням матеріальної відповідальності у відносинах між підприємствами, яка органічно доповнюється внутрішньовиробничою економічною відповідальністю підрозділів підприємства за результати своєї роботи.

Відносини між підприємствами ґрунтуються на договірній основі. Така форма регулювання зв'язків з певною модифікацією поширюється і на підрозділи, що мають високий рівень операційної самостійності. За цих умов підприємства матеріально відповідають за виконання господарських договорів, у яких зазначаються санкції за порушення зобов'язань. Підрозділи, діяльність яких обмежується внутрішніми відносинами на підприємстві, відповідають за виконання планових завдань з виготовлення продукції та її внутрішньовиробничих поставок.

Матеріальна відповідальність підприємств та їхніх підрозділів — суб'єктів ринку за виконання своїх договірних зобов'язань перед контрагентами здійснюється у формах штрафних санкцій і відшкодування збитків.

Штрафні санкції — це попередньо встановлені виплати за певні порушення. Їх особливість полягає у тому, що вони фіксовані і кількісно прямо не пов'язані з величиною збитків потерпілої сторони. У договорах штрафи можуть установлюватись на певну суму за факт порушення. Наприклад, штраф на таку-то суму гривень за запізнення поставки устаткування. Іноді штрафи встановлюються залежно від обсягу і терміну невиконання зобов'язань, наприклад за одиницю непоставленої продукції і термін запізнення в днях. Можуть бути й інші варіанти. Проте штрафним санкціям більш властива карально-профілактична функція, ніж компенсаційна. Тому для компенсації економічних втрат і підтримання еквівалентних відносин важливе значення має така форма матеріальної відповідальності, як відшкодування збитків, спричинених порушенням господарських договорів і невиконанням інших взятих на себе обов'язків однією зі сторін.

Згідно з положеннями цивільного законодавства до збитків належать:

1. додаткові витрати потерпілої сторони внаслідок порушень узгоджених чи регламентованих дій з боку контрагента. Так, несвоєчасна поставка сировини, матеріалів, комплектувальних виробів може призвести до додаткових витрат через простої, екстрену доставку потрібних матеріалів з інших джерел, їх заміну. Поставка неякісної продукції спричинює брак у виробництві і відповідно додаткові витрати тощо. Крім цього, порушення нормального ритму виробництва може призвести до неналежного виконання своїх обов'язків потерпілою стороною перед партнерами, унаслідок чого виникають додаткові витрати у вигляді економічних санкцій (штрафів, відшкодування збитків);

2. втрата або пошкодження майна. Цей вид збитків може бути спричинений неналежним зберіганням і пакуванням продукції, несвоєчасною її поставкою (наприклад, вугілля для коксових батарей, сировини для підприємств харчової промисловості) тощо.

3. не одержаний прибуток (втрачена вигода). Мається на увазі прибуток, який одержала б потерпіла сторона за належного виконання контрагентом своїх зобов'язань (наприклад, величина зниження прибутку внаслідок вимушеного зменшення обсягу виробництва і продажу продукції, зміни її асортименту, зниження якості та ціни виробів тощо).

Якщо договірні зобов'язання одночасно порушили кілька контрагентів, кожний з них відповідає за величину спричинених ним збитків. У разі, коли виокремити величину збитків, завданих кожним контрагентом, неможливо, загальна їх сума розподіляється між усіма винуватцями рівними частками.

Похожие работы

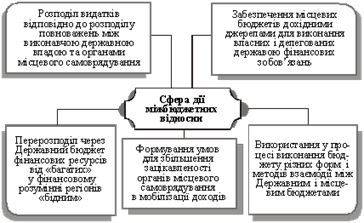

... комісією з питань бюджету відповідної ради, після чого ці ради затверджують звіт про виконання бюджету або приймають інше рішення з цього приводу. Тема 3. Фінансові ресурси місцевого самоврядування Місцеві фінансові ресурси — це сукупність фондів грошових засобів, які створюються в процесі розподілу та перерозподілу ВВП і спрямовуються на економічний та соціальний розвиток адміністративно- ...

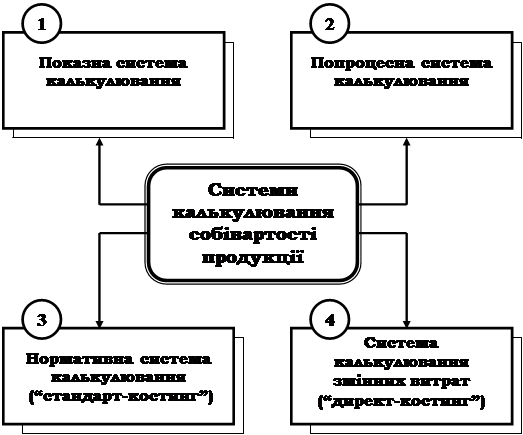

... технології – найважливіший резерв зниження собівартості продукції. 3.1 Характеристика асортименту і вибір моделі. На сучасному етапі розвитку ринкових відносин в Україні перед працівниками легкої промисловості стоїть відповідальне завдання – задовольнити потреби населення асортиментом високоякісних, красивих тканин та швейних виробів, що користуються попитом. Одяг та його асортимент ...

... Крім цієї громадської організації також існує Федерація професійних бухгалтерів і аудиторів України. Рис. 1.1. Система незалежного фінансового контролю (аудіту) в Україні Розділ 2. Правові засади здійснення аудиторської діяльності 2.1. Мета і функціональні завдання аудиту Згідно із Законом України "Про аудиторську діяльність" ст. З, поняття "аудиторська діяльність" містить в собі ...

... якому з методів віддати перевагу [24]. Для всіх одиниць бухгалтерського обліку запасів, що мають однакове призначення та однакові умови використання, застосовується тільки один із наведених методів [2]. 1.4 Управлінський облік вибуття запасів В залежності від структури підприємства, матеріали відпускаються з центральних (головних) складів, на склади підрозділів або безпосередньо на самі пі ...

0 комментариев