Навигация

Внутрішньовиробнича матеріальна відповідальність

9688

знаков

1

таблица

0

изображений

2. Внутрішньовиробнича матеріальна відповідальність

Матеріальна відповідальність підприємства в цілому і його підрозділів тісно взаємозв'язана, здійснюється на єдиній методичній основі. Слід зауважити, що економічні санкції адресовані підприємству, повинні доводитись тією чи іншою мірою до його підрозділів, безпосередніх винуватців заподіяних збитків стороннім контрагентам. Разом з тим внутрішня матеріальна відповідальність має свої особливості, що суттєво впливають на її організацію.

Внутрішня матеріальна відповідальність обмежується відносинами між підрозділами підприємства, що не є юридичними особами і власниками майна, яке перебуває в їх оперативному розпорядженні. Тому таку відповідальність майновою в юридичному розумінні цього слова назвати не можна. Внутрішня матеріальна відповідальність підрозділів організується самим підприємством і ним регулюється, хоча це й здійснюється на загальних засадах цивільного права і методики визначення збитків.

Незважаючи на певну обмеженість, внутрішня матеріальна відповідальність відіграє важливу стимулюючу і дисциплінуючу роль. Кожний організаційний підрозділ повинен матеріально відповідати за недоліки в роботі, неякісне і несвоєчасне виконання робіт, спричинені збитки іншим підрозділам. Підрозділи підприємства поєднані технологічними і коопераційними зв'язками виготовлення продукції та надання послуг, працюють за чітко скоординованим планом. Тому невиконання одним із підрозділів своїх завдань призводить до негативних наслідків у інших підрозділах.

Внутрішня матеріальна відповідальність реалізується через систему економічних претензій виробничих, обслуговуючих підрозділів і функціональних служб у випадках порушення взаємних зобов'язань.

Система внутрішньої матеріальної відповідальності на основі економічних претензій включає такі регламентуючі складові:

— класифікатор претензій, в якому зазначається зміст типових порушень, і наслідки, що призводять до втрат (простої, брак тощо).

— документи, що фіксують факт порушень і на основі яких може бути оформлена претензія;

— порядок оформлення і подання претензії;

—терміни подання, розгляду і задоволення чи відхилення претензії;

— організація обліку пред'явлених і одержаних претензій;

— вплив пред'явлених і одержаних претензій на результати діяльності підрозділів та їх економічні інтереси;

— орган (комісія), що виконує арбітражні функції щодо взаємних внутрішніх і зовнішніх претензій;

—методика обчислення збитків (втрат) і величини претензій.

ФРАГМЕНТ КЛАСИФІКАТОРА ВНУТРІШНІХ ПРЕТЕНЗІЙ

| Зміст порушення | Наслідок порушення | Документ про порушення |

| Несвоєчасна поставка матеріалів, деталей, інструменту тощо | Простій | Акт про простій |

| Поставка неякісних заготовок, деталей (скритий брак) | Брак | Акт про брак |

| Затримка виготовлення спеціального технологічного оснащення | Некомплектне виробництво | План (договір) забезпечення технологічним оснащенням |

| Помилки в технічній документації | Брак, простій | Акт про брак чи простій |

| Іт.д. | ..... | ..... |

Зауважимо, що для підрозділів, які є центрами витрат, відсутня така складова збитків, як не одержаний прибуток (втрачена вигода) через зменшення обсягу виробництва внаслідок неналежного виконання зобов'язань забезпечуючими підрозділами. У даному випадку доцільно застосовувати штрафні санкції або обчислювати збитки в обсязі відносного збільшення постійних витрат.

Як відомо, зі зменшенням обсягу виробництва частка постійних загально виробничих витрат збільшується у загальній їх сумі (собівартості продукції), і собівартість одиниці продукції зростає.

Визнані одержані та пред'явлені санкції повинні впливати на економічні інтереси підрозділів і на інтереси їх керівництва та інших працівників через основні оцінні показники. Це передусім витрати і прибуток. У підрозділах — центрах витрат сальдо економічних претензій додається до фактичної собівартості продукції за звітний період, у підрозділах — центрах прибутку віднімається від фактичної величини останнього. Залежно від того, яке сальдо — від'ємне чи додатне — фактичні величини витрат і прибутку зменшуються або збільшуються. Таким чином величина санкцій впливає на суму коштів, що спрямовуються на загальні потреби підрозділів і заохочення їх працівників.

Похожие работы

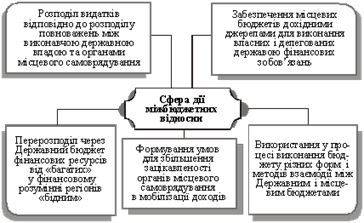

... комісією з питань бюджету відповідної ради, після чого ці ради затверджують звіт про виконання бюджету або приймають інше рішення з цього приводу. Тема 3. Фінансові ресурси місцевого самоврядування Місцеві фінансові ресурси — це сукупність фондів грошових засобів, які створюються в процесі розподілу та перерозподілу ВВП і спрямовуються на економічний та соціальний розвиток адміністративно- ...

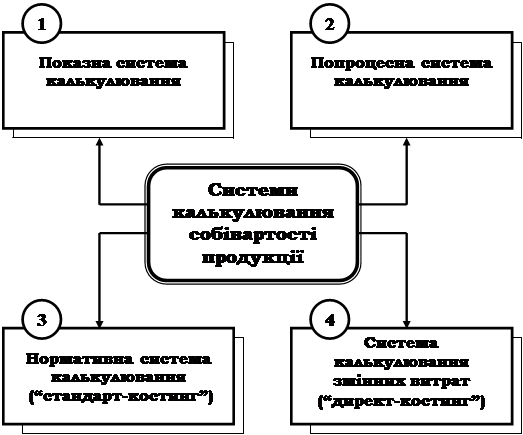

... технології – найважливіший резерв зниження собівартості продукції. 3.1 Характеристика асортименту і вибір моделі. На сучасному етапі розвитку ринкових відносин в Україні перед працівниками легкої промисловості стоїть відповідальне завдання – задовольнити потреби населення асортиментом високоякісних, красивих тканин та швейних виробів, що користуються попитом. Одяг та його асортимент ...

... Крім цієї громадської організації також існує Федерація професійних бухгалтерів і аудиторів України. Рис. 1.1. Система незалежного фінансового контролю (аудіту) в Україні Розділ 2. Правові засади здійснення аудиторської діяльності 2.1. Мета і функціональні завдання аудиту Згідно із Законом України "Про аудиторську діяльність" ст. З, поняття "аудиторська діяльність" містить в собі ...

... якому з методів віддати перевагу [24]. Для всіх одиниць бухгалтерського обліку запасів, що мають однакове призначення та однакові умови використання, застосовується тільки один із наведених методів [2]. 1.4 Управлінський облік вибуття запасів В залежності від структури підприємства, матеріали відпускаються з центральних (головних) складів, на склади підрозділів або безпосередньо на самі пі ...

0 комментариев