Навигация

Оценка в системе антикризисного управления

26469

знаков

1

таблица

1

изображение

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

Национальная академия природоохранного и курортного строительства

Факультет экономики и менеджмента

Расчетная работа

по дисциплине

Анализ имущества предприятия

на тему

Оценка в системе антикризисного управления

Симферополь, 2009 г

СОДЕРЖАНИЕ

1. Оценка бизнеса в системе антикризисного управления

1.1 Место и роль оценки бизнеса в системе антикризисного управления

1.2 Практическая реализация основных принципов оценки в процессе антикризисного управления

1.3 Оценка бизнеса на разных стадиях арбитражного управления

Литература

1. ОЦЕНКА БИЗНЕСА В СИСТЕМЕ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ

Риск является неотъемлемой чертой любого бизнеса. Особенно рискованный характер имеет предпринимательская деятельность в современной Украине, где постоянно трансформируется внешняя среда предприятия. Однако в этих сложных условиях предприятие может не только выжить, но и достаточно успешно функционировать, в основном благодаря эффективной системе антикризисного управления. Современная система антикризисного управления неотделима от стоимостной оценки, позволяющей своевременно предоставлять менеджерам необходимую информацию о динамике стоимости как предприятия в целом, так и отдельных видов активов и обязательств. Изучив данную главу о месте и роли оценки бизнеса в системе антикризисного управления, Вы узнаете, какие активы и обязательства подлежат оценке в рамках антикризисного управления и какими методами их следует оценивать. Поскольку неотъемлемой частью антикризисного управления является арбитражное управление, то в настоящей работе рассматривается процедура стоимостной оценки предприятия на разных стадиях процедуры банкротства.

1.1 Место и роль оценки бизнеса в системе антикризисного управления

С развитием рыночных отношений возрастает значимость оценки стоимости компании, в частности, в последнее время имеет место повышенное внимание к использованию оценки стоимости в целях антикризисного управления. Это сравнительно новое направление использования оценки стоимости, имеющее отличительные особенности, которые обусловлены спецификой антикризисного управления.

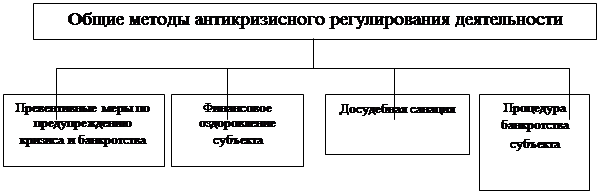

Антикризисное управление — это система взаимосвязанных методов и приемов управления предприятием, направленная на предупреждение или устранение неблагоприятных для бизнеса кризисных явлений. Антикризисное управление отличается от традиционных форм, методов и технологий менеджмента. Эти отличия объясняются основной целью антикризисного управления — обеспечением устойчивого положения предприятия на рынке в любой экономической, социальной и политической ситуации. В ходе антикризисного управления применяются такие методы, которые позволяют устранить временные финансовые затруднения и решить текущие проблемы фирмы. Главное в антикризисном управлении — своевременная и действенная реакция на существенные изменения внешней среды на основе заранее разработанных альтернативных программ. Антикризисное управление нацелено на то, что даже в сложной ситуации, в которой оказалось предприятие, даже на грани банкротства, можно было бы ввести в действие такие управленческие и финансовые механизмы, которые бы позволили выбраться из трудностей с наименьшими для предприятия потерями. Антикризисное управление включает в себя комплекс мероприятий от предварительной диагностики кризиса до методов по его устранению и преодолению. В то же время оно непосредственно связано с арбитражным управлением и процедурами банкротства. Обратимся к схеме. 1

Схема.1. – Методы антикризисного регулирования деятельности предприятия.

Оценивая рыночную стоимость предприятия, можно с достаточно высокой степенью точности определить, насколько успешно оно в своей деятельности. Так, например, увеличение рыночной стоимости предприятия означает, что предприятие находится на стадии роста, развивается производство, расширяется сбытовая сеть, предприятие осваивает новые рынки сбыта.

И напротив, снижение рыночной стоимости предприятия является главным индикатором неблагополучного положения дел (предкризисного состояния, банкротства). В связи с этим принятие верных управленческих решений невозможно без информации о стоимости бизнеса.

Для проведения эффективной антикризисной политики управляющий в первую очередь должен определить стоимость кризисного предприятия, а также постоянно следить за ее дальнейшим измене.

Например, в условиях введения на предприятии процедуры внешнего управления необходимость оценки текущей стоимости предприятия и потенциального ее изменения в результате применения той или иной антикризисной стратегии возникает уже на стадии составления плана внешнего управления. В случае принятия неверных антикризисных решений у внешнего управляющего не будет возможности изменить стратегию, и в результате предприятие окажется на стадии конкурсного производства, а это в 95% случаев означает распродажу его активов и последующую ликвидацию. В этой связи управляющему, для того чтобы эффективно руководить кризисным предприятием, необходимо четко ориентироваться в используемых подходах и методах оценки.

Таким образом, одной из основных целей оценки предприятия в процессе антикризисного управления является получение информации о его стоимости. Оценка бизнеса, проводимая при антикризисном управлении, выполняет ряд функций, а именно:

а) выступает критерием эффективности применяемых антикризисным управляющим мер;

б) служит исходной информацией для принятия определенных решений в ходе антикризисного (арбитражного) управления, в том числе:

· для определения стоимости имущества, включаемого в конкурсную массу;

· при передаче объектов недвижимости в аренду;

· при определении налоговой базы для расчета налога на имущество;

· при определении стоимости залога, необходимого для получения кредита; и т.д.

В этом случае оценка стоимости выступает в качестве инструмента антикризисного управления, применение которого позволяет получить объективную информацию о стоимости различных элементов управляемого предприятия. Данная информация необходима для внесения корректировок в разрабатываемую стратегию вывода предприятия из кризиса.

Следует отметить, что процедура банкротства (одна из форм антикризисного управления) накладывает определенный отпечаток как на процедуру оценки стоимости несостоятельного предприятия, так и на само понятие «оценка стоимости». В рамках антикризисного управления особое значение имеет оценка имущества должника, так как правильно определенная рыночная стоимость имущества, в свою очередь, позволяет с достаточной степенью достоверности оценить возможную выручку от реализации данного имущества. Оценка имущества предприятия в целях антикризисного управления предполагает расчет различных видов стоимости, в том числе рыночной стоимости, стоимости при существующем использовании, ликвидационной и утилизационной стоимости, инвестиционной, стоимости с ограниченным рынком. Таким образом, один и тот же объект в конкретный момент времени может быть оценен по-разному и иметь неодинаковую стоимость. Так, например, величина рыночной стоимости действующего предприятия будет значительно отличаться от величины ликвидационной стоимости того же предприятия (если оцениваемое предприятие успешно функционирует на рынке). В первом случае стоимость компонентов предприятия определяется на основе их вклада в общий бизнес, т.е. предприятие оценивается как единое целое, потенциально прибыльное в будущем. Во втором случае происходит реализация отдельных видов активов (или имущественного комплекса) предприятия по цене значительно ниже рыночной, поскольку в большинстве случаев использование метода ликвидационной стоимости подразумевает продажу активов в сжатые сроки. Антикризисное (арбитражное) управление, в силу своей специфики, ограничивает оценщиков в выборе некоторых видов стоимости (см. таблицу 1). Балансовая и остаточная стоимости, в силу особенностей расчета (в основе их определения лежат только данные баланса), не показывают реальной стоимости предприятия (или отдельных активов) на рынке и не могут использоваться в качестве критерия эффективности антикризисного управления.

Рассчитывать стоимость воспроизводства или стоимость замещения представляется возможным, но не слишком целесообразным. Дело в том, что главной целью антикризисного (арбитражного) управления понимается эффективное управление существующим предприятием, а не строительство нового (данные виды стоимости широко используются в страховом бизнесе).

Таблица 1- Использование видов стоимости для целей антикризисного и арбитражного управления.

| Виды стоимости | Использование в антикризисном управлении | Использование в арбитражном управлении |

| Рыночная стоимость | + | +/- |

| Стоимость объекта оценки с ограниченным рынком | + | + |

| Стоимость замещения | +/- | - |

| Стоимость воспроизводства | +/- | - |

| Стоимость при существующем использовании | + | +/- |

| Инвестиционная | + | + |

| Стоимость для целей налогообложения | +/- | - |

| Утилизационная | - | + |

| Ликвидационная стоимость | +/- | + |

| Специальная стоимость объекта оценки | + | + |

| Стоимость действующего предприятия | + | +/- |

| Балансовая | + | - |

| Остаточная | + | - |

| Нормативно рассчитываемая | +/- | - |

| Страховая | +/- | - |

Обоснованная рыночная стоимость предприятия — один из самых широко используемых в оценочной практике, а также в антикризисном управлении видов стоимости, так как антикризисный управляющий (в идеальном случае) должен начинать свою деятельность на кризисном предприятии с выяснения реальной рыночной стоимости данного имущественного комплекса в целом, а также с определения рыночной стоимости отдельных активов и пассивов предприятия.

Для целей арбитражного управления данный вид стоимости можно применять на стадиях наблюдения и внешнего управления, при этом методы сравнительного подхода используются ограниченно. В условиях же конкурсного производства определить рыночную стоимость достаточно сложно в силу следующих причин:

· продажа имущества не может рассматриваться в качестве добровольной сделки, так как конкурсный управляющий реализует имущество по решению суда;

· реализуемое имущество чаще всего продается в сжатые сроки, которые ограничены периодом конкурсного производства;

· при продаже имущества не учитывается рыночная конъюнктура, что не позволяет конкурсному управляющему реализовать активы по максимально возможной цене.

Инвестиционная стоимость может быть рассчитана арбитражными управляющими преимущественно на стадии внешнего управления. В такой ситуации предприятие чаще всего продается конкретному инвестору, который в данном случае покупает не набор активов, а будущие доходы, которые предприятие сможет принести ему через определенный период времени. Налогооблагаемая стоимость для целей антикризисного управления может использоваться антикризисным (арбитражным) управляющим при разработке финансового плана и программы финансового оздоровления, а также при анализе возможностей использования «налогового щита». Утилизационная стоимость — стоимость утилизируемых активов предприятия, которые полностью утратили свою первоначальную полезность вследствие полного износа. Данный вид стоимости также может быть полезен антикризисному управляющему в процессе работы на кризисных предприятиях. Утилизационная стоимость должна рассчитываться, например, для определения цены реализации полностью изношенного оборудования. В этой связи показателен пример ОАО «Урал», которое специализировалось на выпуске запасных частей для автотракторной техники.

На этом заводе к началу 1999 года скопилось огромное количество изношенного оборудования, которое полностью выработало свой ресурс и простаивало в цехах, ожидая «очередного» капитального ремонта, после которого оно могло работать максимум одну - две недели. Совершенно очевидно, что, кроме огромных затрат на ремонт, это ничего не приносило собственникам предприятия. И только с приходом на завод внешнего управляющего, который сразу же воспользовался услугами профессиональных оценщиков, данное оборудование было реализовано по цене материалов, из которых состояли многочисленные станки. Денежные средства, полученные от реализации изношенного оборудования, позволили выплачивать зарплату всему коллективу завода (в период внешнего управления на заводе работало 560 человек) в течение 3 месяцев.

Стоимость действующего предприятия для целей антикризисного управления целесообразно рассчитывать в том случае, если предприятие находится в начальной фазе развития кризиса, поскольку в этом случае предприятие реально функционирует на рынке и приносит собственнику доход. Если же предприятие находится в режиме сокращенного воспроизводства или в его отношении осуществляется процедура наблюдения или внешнего управления, то стоимость действующего предприятия можно определить с большой долей условности, поскольку такое предприятие является, как правило, убыточным. При отсутствии предприятий - аналогов сравнительный подход использовать невозможно.

Таким образом, в распоряжении антикризисного управляющего остается в основном затратный подход, с помощью которого стоимость действующего предприятия может быть определена с использованием в его рамках метода чистых активов и метода ликвидационной стоимости.

Если предприятие находится на стадии конкурсного производства (заключительная стадия процедуры банкротства), целесообразно сразу рассчитывать ликвидационную стоимость объекта. Ликвидационная стоимость, по мнению подавляющего большинства зарубежных и российских экономистов и специалистов в области оценочной деятельности, представляет собой денежную сумму, которая может быть получена собственником от продажи имущества в сжатые сроки. В этом случае предприятие может быть продано либо как единый имущественный комплекс, либо активы распродаются отдельно.

При расчете ликвидационной стоимости необходимо:

· во-первых, определить выручку от продажи активов предприятия

· во-вторых, рассчитать затраты на его ликвидацию (юридические услуги, затраты, связанные с владением активами до их ликвидации, и т.д.).

Разность между этими двумя компонентами и представляет собой величину ликвидационной стоимости предприятия.

Похожие работы

... для быстрого определения причин негативных явлений, умения адекватно оценить и предвидеть последствия принимаемых решений. Информационный центр. Информация занимает особое место в системе антикризисного управления. Полнота, точность, своевременность, достоверность внешней и внутренней информации играют решающую роль в кризисной ситуации. Помимо этих свойств информация в рыночной экономике ...

... социально-экономических систем, проблемы разработки управленческих решений. Четвертая группа проблем включает конфликтологию и селекцию персонала, которая всегда сопровождает кризисные ситуации. [12] Система антикризисного управления должна соответствовать следующим характеристикам: гибкость и адаптивность, присущие матричным системам управления; склонность к усилению неформального управления; ...

... общем объеме активов Z - показатель неплатежеспособности предприятия. 3 ВЫРАБОТКА РЕШЕНИЙ ПО СТАБИЛИЗАЦИИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 3.1 Внутренние механизмы финансовой стабилизации предприятия при угрозе банкротства Основная роль в системе антикризисного управления предприятием отводится широкому использованию внутренних механизмов финансовой стабилизации, которая позволяет не только снять ...

... 7. Финансовое обеспечение ликвидационных процедур при банкротстве предприятия 2. Определение масштабов кризисного состояния предприятия Содержание политики антикризисного управления финансами при угрозе банкротства 6. Выбор эффективных форм санации 3. Изучение основных факторов, обуславливающих ( или обуславливающих в ...

0 комментариев