Навигация

Оценка и страхование рисков

34434

знака

8

таблиц

1

изображение

Российский заочный институт

Текстильной и легкой промышленности

Заочное отделение

Группа 310 Специальность 080502 Шифр___

Контрольная работа № 1

Вариант 5

Бизнес-планирование

(наименование дисциплины)

Студент ________________

(Фамилия, имя, отчество)

Дата получения и возврата

контрольной работы

преподавателем

Оценка о получении зачета_____

Содержание

1 Оценка и страхование рисков

2. Расчетная часть. Задача

1. Оценка и страхование рисков

Риски присутствуют в нашей жизни повсеместно. Сначала мы думаем, как заработать деньги, а потом - либо как их потратить сегодня, либо как сохранить в течение какого-то периода и приумножить для будущих трат.

Риск связан с неопределенностью будущей ситуации. Он возникает тогда, когда реальные события отличаются от ожидаемых. Риск может обуславливать как выигрыш, так и потери. Если мы надеемся на удачу и бездействуем, то это - пассивная позиция. Если мы пытаемся застраховаться от негативных воздействий и обеспечить благоприятный исход в будущем, это - активная позиция.

Риски в предпринимательской деятельности

Под риском понимается возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и видов деятельности человеческого общества. Как экономическая категория риск представляет собой событие, которое может произойти или не произойти. Возможны три экономических результата такого события: отрицательный (проигрыш, ущерб, убыток),, нулевой, положительный (выигрыш, выгода, прибыль).

Риском можно управлять, т.е. использовать различные меры, позволяющие в определенной степени прогнозировать наступление рискового события и принимать меры к снижению степени риска.

Эффективность организации управления риском во многом определяется классификацией риска. Основные виды рисков следующие.

Риск в предпринимательстве - это вероятность того, что предприятие понесет убытки и потери в том случае, если намеченное мероприятие (управленческое решение) не осуществится, а также, если были допущены просчеты или ошибки при принятии управленческих решений. Факторы, влияющие на предпринимательский риск, можно разделить на две большие группы: макроэкономические и микроэкономические. Риск, обусловленный действием макроэкономических факторов, иногда называют системным, связанным с функционированием экономической системы в целом. Несистемные риски связаны с конкретной сферой бизнеса и зависят главным образом от воздействия на нее микроэкономических факторов.

Существуют разные виды предпринимательского риска. Производственный риск связан с выпуском продукции и оказанием услуг, с осуществлением любых видов производственной деятельности. Среди наиболее важных причин его возникновения можно назвать:

возможное снижение предполагаемых объемов производства; рост материальных и других затрат;

уплата повышенных отчислений, налогов;

перспектива неполучения или несвоевременного получения денежных средств за отгруженную на реализацию продукцию;

отказ покупателя от полученной и оплаченной продукции или риск возврата;

срыв заключенных соглашений относительно предоставления займов, инвестиций или кредитов и т.д.

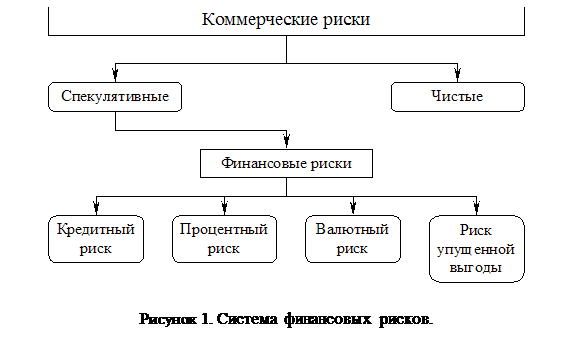

Коммерческий риск возникает в процессе реализации произведенных или закупленных предпринимателем товаров и услуг по следующим причинам:

снижение объема реализации вследствие изменения конъюнктуры или других обязательств;

повышение закупочной цены товара;

непредвиденное снижение объема закупок;

потери товара в процессе обращения, повышение издержек обращения.

Финансовый риск возможен в сфере отношений предприятия с банками и другими финансовыми институтами. Он измеряется чаще всего отношением заемных средств к собственным. Например, чем выше отношение заемных средств предприятия к собственным, тем в большей степени оно зависит в своей деятельности от кредиторов, тем больше и финансовый риск, ибо прекращение кредитования или ужесточение условий кредита может повлечь за собой остановку производства из-за отсутствия сырья, материалов и т.д.

Глубина анализа рисков зависит от конкретного вида деятельности и величины проекта. Для крупных проектов необходим тщательный просчет рисков с использованием специального математического аппарата теории вероятностей. для более простых проектов достаточен анализ с помощью экспертных оценок.

Как видно из таблицы 1, типов рисков достаточно много, а вероятность возникновения каждого типа различна, как и сумма убытков, которые они могут вызвать.

Таблица 1.

Перечень возможных рисков

| Причина | Отрицательное влияние |

| ||||

| возникновения риска | на ожидаемую .прибыль |

| ||||

| Удаленность от | Дополнительные затраты на создание |

| ||||

| транспортных узлов | подъездных путей, повышенные |

| ||||

| эксплуатационные затраты |

| |||||

| Удаленность от | Дополнительные капитальные вложения |

| ||||

| инженерных путей | на подводку электроэнергии, тепла, воды |

| ||||

| Отношение местных | Возможность введения ими дополнительных |

| ||||

| властей | ограничений, осложняющих реализацию проекта |

| ||||

| Уровень | Увеличение объема заемных средств и |

| ||||

| платежеспособности | снижение чистой прибыли из-за выплаты |

| ||||

| процентов | \ |

| ||||

| Непредвиденные затраты, | Увеличение объема заемных средств и |

| ||||

| в том числе из-за инфляции | снижение чистой прибыли из-за выплаты |

| ||||

| процентов |

| |||||

| Недостатки проектно- | Рост стоимости строительства, затяжка |

| ||||

| изыскательских работ | с вводом мощностей |

| ||||

| Несвоевременная поставка | Увеличение сроков производства, выплата |

| ||||

| комплектующих | штрафов заказчикам |

| ||||

| Неустойчивость спроса | Снижение спроса с ростом цен |

| ||||

| Появление альтернативного продукта | Снижение спроса |

| ||||

| Снижение цен конкурентами | Уменьшение прибыли |

| ||||

| Увеличение производительности | Снижение продаж и уменьшение | |||||

| у конкурентов | прибыли | |||||

| Рост налогов | Уменьшение чистой прибыли | |||||

| Снижение платежеспособности | Снижение продаж | |||||

| потребителей | ||||||

| Рост цен на сырье, | Уменьшение прибыли из-за роста цен | |||||

| материалы, перевозки | ||||||

| Зависимость от поставщиков, | Уменьшение прибыли из-за роста цен | |||||

| отсутствие альтернативы | ||||||

| Недостаток оборотных | Увеличение объема заемных средств и | |||||

| средств | снижение чистой прибыли из-за выплаты процентов | |||||

| Трудности с набором квалифицированной | Снижение ритмичности, рост брака, | |||||

| рабочей силы | увеличение числа аварий | |||||

| Недостаточный уровень зарплаты | Текучесть кадров, снижение производительности | |||||

| Изношенность оборудования | Увеличение затрат на ремонт | |||||

| Нестабильность качества | Уменьшение объемов производства из-за переналадки оборудования, снижения качества продукта | |||||

| сырья | ||||||

| Новизна технологий | Увеличение затрат на освоение, снижение | |||||

| объемов производства | ||||||

| Недостаточная надежность | Увеличение аварийности | |||||

| оборудования и технологий | ||||||

| Наличие вредных выбросов | Затраты на очистное оборудование | |||||

| Вредность производства | Рост эксплуатационных затрат | |||||

Поэтому от предпринимателя требуется хотя бы ориентировочно оценить, какие риски для него наиболее вероятны и во что они могут обойтись. Для этого необходимо сделать следующее:

выявить полный перечень возможных рисков;

определить вероятность возникновения каждого;

оценить ожидаемый размер убытков;

проранжировать их по вероятности возникновения;

установить приемлемый уровень риска и отбросить все те, вероятность возникновения которых ниже данного уровня (например, предприниматель не рассматривает риски, вероятность которых не превышает 0,3).

Для определения совокупности простых рисков и разделения их по видам, вероятности проявления и значимости рекомендуется использовать экспертный метод (табл. 2).

Таблица 2

Градация простых рисков по определенным факторам

| Виды | Стадия | Простые | Удельный | Вероятность | Балл |

| простых | реализации | риски | вес (Wi) | появления | (Wi х Vi) |

| рисков | проекта или | (Vi) | |||

| жизненного | |||||

| цикла | |||||

| изделия | |||||

| С! |

Сначала риски распределяются по, группам и степени значимости. Каждому эксперту, работающему независимо от других, предоставляется перечень рисков по всем стадиям проекта и предлагается оценить вероятность их наступления. При экспертной оценке обычно используется шкала от О до 100 баллов:

О - риск рассматривается как несуществующий;

25 - риск скорее всего не появится;

50 - существуют равные шансы появления или непоявления риска;

75 – риск, скорее всего, появится;

100 -' риск появится наверняка.

В большинстве крупных западных предприятий и фирм имеется специальный менеджер по риску. Обычно он разделяет ответственность за рискованные решения с другими менеджерами, заведующими той или иной сферой деятельности. В частности, вместе с финансовым менеджером он занимается вопросами определения степени риска и оценкой последствий всех видов финансовой деятельности, выбором вида страхования, оценкой риска инвестиций в ценные бумаги и прочее. Многие вопросы менеджер по риску решает вместе с маркетологом, с менеджером, ответственным за кадровую работу, с инженером по технике безопасности.

Любое управленческое решение принимается в условиях, когда результаты не определены и информация ограничена. Следовательно, чем полнее информация, тем больше предпосылок сделать лучший прогноз и снизить риск. Решения по уровню рискованности тех или иных предпринимательских проектов принимаются в разных условиях, в частности, в условиях определенности, риска или неопределенности.

Решение обычно принимается в условиях определенности, когда руководитель точно (т.е. с единичной вероятностью) знает результат каждого из альтернативных вариантов решения.

К решениям, принимаемым в условиях риска, относятся решения с известной вероятностью получения каждого из результатов. Вероятность определяется как степень возможности того, что данное событие произойдет, и изменяется от нуля до единицы. Сумма вероятностей всех альтернатив должна быть равна единице.

Решение принимается в условиях неопределенности, если невозможно оценить вероятность потенциальных результатов. Так бывает, когда требующие учета факторы настолько новы и сложны, что информации о них недостаточно или для ее получения требуются специальные исследования. В итоге вероятность того или иного результата невозможно предсказать с достаточной степенью достоверности.

Неопределенность характерна и для многих решений, которые приходится принимать в быстро меняющихся обстоятельствах. Сталкиваясь с неопределенностью, предприниматель может идти двумя основными путями.

Во-первых, можно попытаться получить дополнительную информацию, еще раз проанализировать проблему и таким образом уменьшить ее новизну и сложность. Руководитель сочетает анализ дополнительной информации с накопленным им опытом, способностью к суждению или интуицией, чтобы придать ряду результатов субъективную или предположительную вероятность. Весьма желательно привлечь к работе экспертов для составления экспертных оценок. Хорошие эксперты способны вывести решение руководителя из разряда неопределенного в разряд рискованного и придать выбору научную и практическую обоснованность.

Во-вторых, можно в точном соответствии с прошлым опытом и интуицией сделать цифровое (от нуля до единицы) предположение о вероятности событий и действовать. Этим путем можно воспользоваться, если нет времени на сбор дополнительной информации или если затраты на нее чересчур высоки.

Любой предпринимательский риск имеет три параметра:

- размер риска, то есть размер возможных потерь при осуществлении проекта;

- вероятность риска;

- степень управляемости данным конкретным риском.

Планирование минимизации и защиты от рисков

Задача планирования - выявить возможные риски на пути реализации предпринимательской деятельности и разработать методы защиты от их влияния. Этот раздел очень важен, так как инвесторы (кредиторы), и сам предприниматель должны знать, с какими проблемами может столкнуться предприятие и как предприниматель предполагает выйти из данной ситуации. При написании данного раздела следует осветить следующие основные моменты:

1. Дать общую оценку возможных рисков. Необходимо четко представлять степень рискованности предпринимательского, проекта - либо это невысокий риск с небольшой прибылью, или это рискованные капиталовложения при высоком уровне прибыли. Возможно использование известных методов оценки риска, среди которых статистический и экспертный методы, а также их комбинации.

Похожие работы

... из средств уплаченных ими взносов осуществляются выплаты мошенникам. Проведенное исследование дает возможность сделать вывод о необходимости и возможности выявления, наказания и предупреждения мошенничеств в сфере страхования, пока масштабы бедствия позволяют бороться с ними с минимальными затратами. Способы противодействия конкретным видам страховых преступлений были рассмотрены выше, поэтому ...

... Просит заключить Договор страхования урожая сельскохозяйственных культур с государственной поддержкой сроком с «__»_________ 200_ г. по «__» ___________ 200_ г. на условиях Правилам __________________ 3. Информация об объекте страхования и рисках (отметьте нужное знаком Х): Имеются ли у Вас документы, подтверждающие право пользования с/х угодиями? да £ нет £ Используются ли ...

... контрактам Определенную сложность может вызвать страхование валютных рисков по несбалансированной части товарообменной сделки. Нередко импортный контракт составляет лишь 70-80% экспортного, или наоборот. При страховании от рисков оставшихся или от сделки неприменимо большинство методов, используемых в обычных контрактах. Вряд ли приемлемо включение в отношении части сделки специальной валютной ...

... или недополучении доходов по сравнению с запланированным уровнем или с альтернативным вариантом. Для любой организации, какой бы сферой деятельности она не занималась, управление риском означает выявление, анализ и регулирование тех рисков, которые могут угрожать ее имуществу и доходности. Что касается предпринимательского риска, то его – это объективная неизбежность. Его причинами являются: – ...

0 комментариев