Навигация

Привести перечень возможных рисков с указанием вероятности их возникновения и ожидаемого ущерба от этого

34434

знака

8

таблиц

1

изображение

2. Привести перечень возможных рисков с указанием вероятности их возникновения и ожидаемого ущерба от этого.

По источнику возникновения различают риск:

- хозяйственный;

- связанный с личностью человека;

- обусловленный природными факторами.

По причине возникновения риски делят на обусловленные:

- непреодоленностью будущего

- непредсказуемостью поведения партнеров

- недостатком информации

По характеру проявления риски разделяют на политические и коммерческие (технические и рыночные).

3. Указать организационные меры по профилактике и нейтрализации рисков, особенно в случае форс-мажорных обстоятельств, таких как колебания курсов валют, забастовки, межнациональные конфликты, принятие новых нормативных актов или смена общегосударственного курса. Среди мер снижения риска выделяют эффективное прогнозирование и систематическое планирование деятельности фирмы, страхование и самострахование, хеджирование фьючерсных сделок, выпуск опционов, диверсификацию. Коммерческие риски, как правило, принимают на себя инвесторы или же они страхуются путем заключения долгосрочных контрактов на поставку сырья, материалов или необходимого оборудования. Широко применяется на стадии строительства новых объектов заключение контрактов «под ключ», где подрядчик несет полную ответственность за сдаваемый в эксплуатацию объект. Технические риски могут быть застрахованы соглашением о генеральном управляющем проекта, при котором один из инвесторов, имеющий наиболее высокий уровень технической экспертизы и опыт в подобного рода проектах, несет полную ответственность за текущую эксплуатацию объекта. Политические риски труднее поддаются оценке и страхованию. В большинстве случаев политические и региональные риски принимают на себя специальные организации; т. е. финансово-кредитные институты, специализирующиеся на страховании подобного вида рисков.

4. Представить программу страхования от рисков.

5. Рассчитать "затраты на минимизацию рисков.

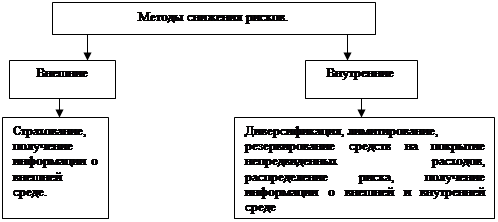

Деятельность предприятия, так или иначе, связана с риском, и задачей руководства предприятия является снижение риска. Для этого используются различные способы, которые можно подразделить на две группы - внешние и внутренние (рис. 1).

Диверсификация - это распределение капиталовложений между разнообразными видами деятельности, результаты которых между собой непосредственно не связаны. Предприятие, неся убытки по одному виду деятельности, может получить прибыль по-другому. Диверсификация позволяет повысить устойчивость предприятия к изменениям в предпринимательской среде.

Рис. 1. Методы снижения рисков

Страхование - это передача определенных рисков страховой компании: Для снижения степени риска используются имущественное страхование и страхование от несчастных случаев. Первое может иметь следующие формы: страхование риска подрядного строительства, страхование оборудования, страхование грузов и др. Второе включает страхование общей гражданской ответственности и страхование профессиональной ответственности. Широко используется и такой вид страхования, как хеджирование - страхование цены товара от риска либо нежелательного для производителя ее падения, либо невыгодного для ,потребителя увеличения.

Лимитирование предполагает установление лимита - определенных сумм расходов, продажи товаров в кредит, вложения капитала и т.п..

Резервирование средств на покрытие непредвиденных расходов предполагает установление соотношения между потенциальными рисками и размерами расходов, необходимых для преодоления последствий этих рисков. В общем случае резерв используется для финансирования дополнительных работ, компенсации непредвиденных изменений материальных и трудовых затрат, накладных расходов и других затрат, возникающих в процессе осуществления проекта.

Распределение риска предполагает его разделение между участниками проекта. Рост размеров и продолжительности инвестирования, внедрение новых технологий, высокая динамичность внешней среды увеличивают риск проекта. Способом разделения риска является операции факторинга. В практике зарубежных банков развитие факторинroвых операций связано главным образом с потребностью отдельных поставщиков в ускоренном поступлении платежей, которые представляются сомнительными. Как правило, в этих ситуациях имеет место риск неуплаты претензий плательщиком. Банк, выкупивший такие претензии, может понести убытки. Операции факторинга относятся к операциям повышенного риска. Размер комиссионного вознаграждения зависит как от степени риска (уровня «сомнительности» выкупаемого долга), так и от длительности договорной отсрочки. В некоторых случаях он доходит до 20% от суммы платежа.

Суммируя все сказанное выше, можно сделать вывод, что общими в хозяйственной практике являются три основных принципа снижения риска:

· не рисковать больше, чем позволяет собственный, капитал;

· не забывать о последствиях риска;

· не рисковать многим ради малого.

Остановимся подробнее на нескольких способах Уменьшения рисков. Основной способ минимизации риска - это страхование. Страхование предпринимательских рисков представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий).

В принципе страхование относится к методу передачи риска посредством заключения контракта в роли трансфера в данном случае - выступает страхования компания. Кроме этого, из всех форм передачи риска страхование более всего отвечает идеальным условиям, предъявляемым к трансферу риска. Однако, учитывая огромную роль, которую играет страхование в современном бизнесе, данный вид трансфера выделяется в отдельный метод минимизации риска.

Для покрытия потерь предпринимательские фирмы получают ресурсы от страховых организаций быстрее; чем из любого другого источника за исключением ресурсов внутри самого бизнеса. Следует отметить, что данный метод минимизации риска имеет ряд ограничений:

· В первую очередь - это цена. Иногда премия, запрашиваемая страховщиком за принятие на себя риска, превышает ту цену, которую, страхователь полагает разумной за трансфер данного риска;

· другим ограничением использования страхования является невозможность застраховать некоторые виды рисков, так как они не принимаются к страхованию. Так, если вероятность наступления рискового события очень велика, страховые фирмы либо не берутся страховать данный вид риска, либо вводят непомерно высокие платежи.

Цена и ограниченность страхования прямо связаны между собой, так как страхователь принимает на себя тот риск, потери от которого он может оценить.

Страхуемый вид риска характерен для таких чрезвычайных ситуаций, когда существует статистическая закономерность их возникновения, т.е. определена вероятность убытка. Отметим, что с помощью страхования можно минимизировать практически все имущественные, а также многие политические, кредитные, коммерческие и производственные риски.

За рубежом в зависимости от специфики деятельности фирмы могут быть застрахованы риски не только прямого, но и косвенного ущерба, такие как: риск ошибки работника фирмы и мошенничества; риск убытков от болезни или смерти руководителя, ведущего специалиста фирмы; риск разглашения коммерческой тайны и др. В России страхование подобных рисков пока развито слабо.

Решив обратиться в страховую компанию, предпринимательская организация должна иметь в виду, что лучший вид страхования - это не один страховой контракт «от всего», а комплексная система защиты организации. Эта система зависит от специфики работы и специализации предприятия, но в общих чертах должна выглядеть следующим образом:

· во-первых, страхование имущества и имущественных ценностей, то есть зданий, сооружений, оборудования, готовой продукции на складах и т.п. от всех возможных несчастных случаев, предусмотренных страховым договором;

· во-вторых, страхование грузопотоков, то есть всех грузов, которые предприятие получает и которые отправляет;

· в-третьих, страхование ответственности, которое включает в себя общегражданскую ответственность (риск загрязнения окружающей среды) и ответственность работодателя перед работниками (риск получения работником увечья при несчастном случае на производстве);

· в-четвертых, страхование персонала, т. е. страхование предприятием жизни сотрудников, страхование на случай временной нетрудоспособности или инвалидности.

Поскольку объектом страхования могут стать имущество, жизнь и здоровье людей или ответственность предприятия или его сотрудников перед третьими лицами, выделяются три отрасли страхования: имущественное, личное и страхование ответственности. Первые две получили свое развитие давно, а третья является новой для России, однако российские страховые компании относительно быстро осваивают страхование новых для отечественных предпринимателей рисков.

При выборе стратегии страхования в первую очередь следует выяснить, какие риски доступны для страхования. Затем с представителем страховой компании обсудить ставки страховых взносов, далее, исходя из имеющихся средств, специализации компании и других внутренних факторов, определить, какие риски страховать, а какие нет. В том случае, если у предприятия недостаточно средств для комплексной страховой защиты, необходимо выделить риски, наступление которых повлечет большие потери для него, и застраховать их.

Договор страхования является соглашением между страхователем и страховщиком, в силу которого страховщик обязуется при наступлении страхового случая произвести страховые выплаты или иные действия по соглашению сторон. Кроме этого условиями договора страхования могут быть предусмотрены основания для отказа выплаты страховой суммы. Решение об отказе в страховой выплате принимается страховщиком и сообщается страхователю в письменной форме с мотивированным обоснованием причин отказа. При этом отказ страховой компании произвести страховую выплату может быть обжалован страхователем в суде

Для заключения договора страхования предпринимательская фирма представляет страховой компании письменное заявление по установленной форме. Договор вступает в силу с момента уплаты первого страхового взноса. Факт заключения договора страхования удостоверяется передаваемым страховщиком страхователю страховым свидетельством; как правило, это страховой полис либо страховой сертификат.

В страховом свидетельстве указывается:

· наименование документа;

· наименование, юридический адрес, банковские реквизиты страховой компании;

· наименование страхователя и его адрес;

· объект страхования;

· размер страховой суммы;

· страховой риск;

· срок действия договора

· размер страхового взноса, сроки и порядок его внесения;

· порядок прекращения и изменения договора;

· другие условия по соглашению сторон, в том числе дополнения к правилам страхования либо исключения из них;

· подписи сторон.

Страховщик обязан:

1. В случае проведения страхователем мероприятий, уменьшивших риск наступления страхового случая и размер возможного ущерба застрахованному имуществу, либо в случае увеличения его действительной стоимости перезаключить по заявлению страхователя договор страхования с учетом этих обстоятельств

2. При наступлении страхового случая произвести страховую выплату в установленный договором срок. В том случае, если страховая выплата не произведена в установленный срок, страховщик уплачивает страхователю штраф в размере одного процента от суммы страховой выплаты, за каждый день просрочки.

3. Возместить расходы, произведенные страхователем при страховом случае, для предотвращения или уменьшения ущерба застрахованному имуществу в том случае, если возмещение предусмотрено правилами страхования. При этом не подлежат возмещению указанные расходы в части, превышающей размер причиненного ущерба

4. Не разглашать сведения о страхователе и его имущественном положении.

В свою очередь страхователь обязан:

1. Своевременно вносить страховые взносы

2. При заключении договора страхования сообщить страховщику о всех известных ему обстоятельствах, имеющих значение для оценки страхового риска, а также о всех заключенных или заключаемых договорах страхования в отношении данного объекта страхования.

3. Принимать необходимые меры в целях предотвращения уменьшения ущерба застрахованному имуществу при страховом случае и сообщить страховой компании о наступлении страхового случая в сроки, установленные договором страхования.

Кроме перечисленных, договором страхования могут быть предусмотрены и другие обязанности, как страховщика, так и страхователя.

При наступлении страхового случая страховая выплата осуществляется страховщиком в соответствии с договором страхования на основании заявления страхователя и страхового акта (аварийного сертификата). Страховой акт составляется страховщиком или уполномоченным им лицом, при необходимости страховщик запрашивает сведения, связанные со страховым случаем, у правоохранительных органов, банков и других предприятий, учреждений, организаций, располагающих информацией об обстоятельствах страхового случая, а также вправе самостоятельно выяснять причины и обстоятельства наступления страхового случая.

Страховая компания вправе не производить страховые выплаты в следующих случаях:

· при умышленных действиях страхователя, направленных на наступление страхового случая;

· при совершении страхователем или лицом, в пользу которого заключен договор страхования, умышленного преступления, находящегося в прямой причинной связи со страховым случаем;

· при сообщении страхователем страховщику заведомо ложных сведений об объекте страхования;

· при получении страхователем соответствующего возмещения ущерба по имущественному страхованию от лица, виновного в причинении этого ущерба.

Договор страхования прекращается в следующих случаях:

Ø при истечении срока действия;

Ø при исполнении страховщиком обязательств перед страхователем по договору в полном объеме;

Ø при неуплате страхователем страховых взносов в установленные договором сроки;

Ø при ликвидации страхователя;

Ø .при ликвидации страховщика в порядке, установленном законодательными актами РФ

Ø при принятии судом решения о признании договора и страхования недействительным.

Договор страхования может быть прекращен досрочно по требованию страхователя или страховщика в том случае, если это предусмотрено условиями договора страхования, или по соглашению сторон.

Выше были рассмотрены внешние методы снижения рисков. Кроме того возможно использовать внутрифирменные источники снижения риска:

· планировать и прогнозировать деятельность фирмы;

· проверять предполагаемых партнеров по бизнесу;

· осуществлять юридическую проверку контракта сделки;

· тщательно подбирать кадры предприятия.

В первую очередь при заключении любой сделки для снижения риска по хозяйственным контрактам предпринимателю необходимо проверить предполагаемого партнера. Однако какого-либо традиционного или стандартного перечня того, что надо знать о коммерческих партнерах, не существует, за исключением практикующегося американскими бизнесменами правила пяти «си», с помощью которого можно оценить кредитоспособность партнера. (Название правила объясняется тем, что ключевые слова по-английски начинаются с буквы «си».) Предпринимательской фирме о заемщике нужно знать следующее:

1. Характер (character) - личность заемщика, его репутацию в деловом мире, ответственность и готовность выполнить взятое обязательство.

2. Финансовые возможности (capacity) - способность погасить взятую ссуду за счет текущих денежных поступлений или от продажи активов.

3. Имущество (capital) - величину и структуру акционерного капитала.

4. Обеспечение (collateral) - виды и стоимость активов, предлагаемых в качестве залога при получении кредита.

5. Общие условия (conditions) - состояние экономической конъюнктуры и, другие внешние факторы.

Предлагаемая в таблице 3 классификация позволяет предприятию оценить характер предполагаемой сделки.

Таблица 3

Классификация предпринимательских сделок в зависимости от риска

| Характер сделки | Критерии надежности | ||

| 1. Надежная | Представлены подлинные документы, цена приобретения сопоставима с рыночной, наличие неудовлетворенного спроса на приобретаемый товар (услуги) и реального сбыта (реализации) | ||

| 2. Реальная | Подлинные документы, условия сделки сопоставимы с рыночными, спрос на приобретаемый товар (услуги) ограничен | ||

| " | |||

| 3. Сомнительная | Подлинные документы, условия сделки и возможность ее реализации требуют дополнительной экспертизы | ||

| " | |||

| 4. Нереальная | Представлены копии документов, необходима экспертиза их подлинности и условий реализации сделки | ||

В том случае, если предпринимателя устраивают предполагаемый партнер и условия заключаемой сделки, перед ним стоит задача - заключить договор сделки таким образом, чтобы снизить все возможные риски.

В таблице 4 перечислены возможные действия, предпринимаемые для минимизации рисков по хозяйственным контрактам.

Таблица 4

Пути минимизации рисков по хозяйственным контрактам

| Вид риска | Возможные действия предпринимателя | ||

| Несоблюдение партнером, обязательств по контракту | 1. Составление, протокола о намерениях, где оговаривается срок, в течение которого обе стороны, заключающие, контракт, могут внести изменения | ||

| 2 Указание в протоколе о намерениях размера материальной ответственности сторон в случае отказа от подписания контракта | |||

| 3. Вступление контракта в силу не с момента его подписания, а с момента его согласования | |||

| 4. Указание в контракте условия рассмотрения споров через третейский суд | |||

| 5. Введение в контракт системы штрафных санкций за каждое взятое обязательство по контракту (размер санкций определяется по договоренности обеих сторон) | |||

| 6. Введение, кроме штрафных санкций, условия уплаты неустойки в размере 0,1% за каждый день невыполнения обязательств | |||

| 7. Указание в контракте действий форс-мажорных обстоятельств не приводит к освобождению от ответственности | |||

| Неплатежеспособность партнера | 1. Вступление контракта в силу после поступления средств на расчетный счет исполнителя | ||

| 2. Передача права собственности заказчику только после 100%-ной оплаты | |||

| 3. Использование услуг банка по аккредитивной форме расчетов | |||

| 4. Введение в контракт условия залоговых платежей | |||

| 5. Заключение с банком договора на факторинговое обслуживание возможной дебиторской задолженности | |||

2. Расчетная часть

Задача

1. Расчет технологического оборудования

Исходные данные для расчета

Таблица № 1

Среднеотраслевые нормы трудовых затрат.

| В А Р И А Н Т | Наиме-но-вание изделия | М О Д Е Л Ь | Норма време- ни ч. Нвр. | В том числе | |||||||||

| Оперативное время | Время на обслу- жива- ние и отдых (tобед. ж.отд.). ч. | ||||||||||||

| Машинно–ручных работ для оборудования (ton.м). ч. | Руч- ных работ ton.р | ||||||||||||

| Машина челночно - стачивающая | Машина краеобметачная трехниточная | Машина петельная | Машина пуговичная | Закрепочная машина | Машина «зиг заг» | Пресс для установки металлической фурнитуры | ВТО (утюги) | ||||||

| 5 | Ветровка женская | А | 1.4 | 0.42 | 0.24 | 0.05 | 0.05 | - | 0.06 | 0.06 | 0.1 | 0.28 | 0.14 |

| Б | 1.7 | 0.54 | 0.3 | 0.05 | 0.05 | - | 0.06 | 0.06 | 0.1 | 0.35 | 0.17 | ||

Таблица № 2

Расчет технологического оборудования

| № | Наименование оборудования | Затраты времени на обработку единицы продукции, ч. (tм. ср) | Эффективный фонд времени единицы оборудования, ч. (Фэф.об) | Выпуск продукции, шт. (Вгод) | Количество оборудования, шт. (Nоб) 3 * 5 4 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Машина челночно-стачивающая | 0,48 | 3830 | 50000 | 6 |

| 2 | Машина краеобметачная трехниточная | 0,27 | 4 | ||

| 3 | Машина петельная | 0,5 | 7 | ||

| 4 | Машина пуговичная | 0,5 | 7 | ||

| 5 | Машина «зиг заг» | 0,6 | 8 | ||

| 6 | Пресс для установки металлической фурнитуры | 0,6 | 8 | ||

| 7 | ВТО (утюги) | 0,11 | 1 |

Эффективный фонд времени единицы оборудования рассчитывается по формуле:

Фэф.об = Фн * Nсм * Тсм * 100 – Ппр часов, где

100

Фн – номинальный фонд рабочего времени, часов;

Nсм – количество смен;

Ппр – процент простоев (~5%).

Фэф.об = 252 * 2 * 8 * 100 – 5 = 3830

100

Необходимое количество однотипного оборудования рассчитывается по формуле:

Nоб = tоn. м. ср * Вгод единиц, где

Феф

Вгод - выпуск в год единиц;

tоn. м. ср – оперативное время среднее, на данном типе оборудования, часов.

Nоб = 0,48 * 50000 = 6

3830

Nоб = 0,27 * 50000 = 4

3830

Nоб = 0,5 * 50000 = 7

3830

Nоб = 0,6 * 50000 = 8

3830

Nоб = 0,11 * 50000 = 1

3830

Среднее время на обработку единицы продукции на данном типе оборудования рассчитываются по формуле:

tоn. м. ср = tоn. м. Мод. А + tоn. м. Мод. Б , где

2

tоn. м. Мод. А – оперативное время на изготовление модели А, на данном типе оборудования;

tоn. м. Мод. Б - оперативное время на изготовление модели Б, на данном типе оборудования.

tоn. м. ср = 0,42 + 0,54 = 0,48

2

tоn. м. ср = 0,24 + 0,3 = 0,27

2

tоn. м. ср = 0,5 + 0,5 = 0,5

2

tоn. м. ср = 0,6 + 0,6 = 0,6

2

tоn. м. ср = 0,1 + 0,12 = 0,11

2

2. Расчет вычислительной техники и транспортных средств.

Таблица № 3

Стоимость основных средств

| Наименование основных средств | Кол-во | Цена руб. | Монтаж и транс- портно- заготови- тельные расходы, % |

| 1 | 2 | 3 | 4 |

| 1. Технологическое оборудование | |||

| 1.1 Машина челночно - стачивающая | 6 | 32000 | 10 |

| 1.2 Машина краеобметачная трехниточная | 4 | 21 300 | 10 |

| 1.3 Машина петельная | 7 | 50 400 | 10 |

| 1.4 Машина пуговичная | 7 | 35 700 | 10 |

| 1.5 Машина «зиг заг» | 8 | 44 100 | 10 |

| 1.6 Закрепочная машина | 50 400 | 10 | |

| 1.7 ВТО (утюги) | 1 | 6 200 | 10 |

| 1.8 Пресс для установки металлической фурнитуры | 8 | 3 500 | 10 |

| 2. Прочее технологическое оборудование | 20% от стоимости предыду-щего | 10 | |

| 3. Вычислительная техника (комплект) | 1 | 40 000 | 10 |

| 4. Транспортные средства | - | ||

| 4.1 Автомобиль «Газель» | 1 | 200 000 | 3 |

3. Расчет затрат на приобретение оборудования

Таблица № 4

Затраты на приобретение оборудования.

| Наимено- вание оборудо-вания | Кол-во ед. обору-дова-ния | Цена за ед. оборудо-вания, руб. | Стоимость оборудо-вания, руб. | % затрат на транс-портно- заготови- тельные расходы и монтаж оборудования | Сумма затрат на транспортно- заготови- тельные расходы и монтаж оборудования, руб. | Общие затраты на приоб-ретение оборудо-вания, руб. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| гр.2 х гр.3 | гр.х 4 х гр.5 100 | гр.6 + гр4 | ||||

| Технологическое оборудование | ||||||

| Машина челночно- стачивающая | 6 | 32000 | 192000 | 10 | 19200 | 211200 |

| Машина краеобметачная трехниточная | 4 | 21300 | 85200 | 10 | 8520 | 93720 |

| Машина петельная | 7 | 50400 | 352800 | 10 | 35280 | 388080 |

| Машина пуговичная | 7 | 35700 | 249900 | 10 | 24990 | 274890 |

| Машина «зиг заг» | 8 | 44100 | 352800 | 10 | 35280 | 388080 |

| Пресс для установки металлической фурнитуры | 8 | 3500 | 28000 | 10 | 2800 | 30800 |

| ВТО (утюги) | 1 | 6200 | 6200 | 10 | 620 | 6820 |

| Вычислительная техника. | ||||||

| Вычислительная техника (комплект) | 1 | 40000 | 40000 | 10 | 4000 | 44000 |

| Транспортные средства. | ||||||

| Автомобиль «Газель» | 1 | 200000 | 200000 | 3 | 6000 | 206000 |

| ИТОГО | 43 | 433200 | 1506900 | 83 | 136690 | 1643590 |

Похожие работы

... из средств уплаченных ими взносов осуществляются выплаты мошенникам. Проведенное исследование дает возможность сделать вывод о необходимости и возможности выявления, наказания и предупреждения мошенничеств в сфере страхования, пока масштабы бедствия позволяют бороться с ними с минимальными затратами. Способы противодействия конкретным видам страховых преступлений были рассмотрены выше, поэтому ...

... Просит заключить Договор страхования урожая сельскохозяйственных культур с государственной поддержкой сроком с «__»_________ 200_ г. по «__» ___________ 200_ г. на условиях Правилам __________________ 3. Информация об объекте страхования и рисках (отметьте нужное знаком Х): Имеются ли у Вас документы, подтверждающие право пользования с/х угодиями? да £ нет £ Используются ли ...

... контрактам Определенную сложность может вызвать страхование валютных рисков по несбалансированной части товарообменной сделки. Нередко импортный контракт составляет лишь 70-80% экспортного, или наоборот. При страховании от рисков оставшихся или от сделки неприменимо большинство методов, используемых в обычных контрактах. Вряд ли приемлемо включение в отношении части сделки специальной валютной ...

... или недополучении доходов по сравнению с запланированным уровнем или с альтернативным вариантом. Для любой организации, какой бы сферой деятельности она не занималась, управление риском означает выявление, анализ и регулирование тех рисков, которые могут угрожать ее имуществу и доходности. Что касается предпринимательского риска, то его – это объективная неизбежность. Его причинами являются: – ...

0 комментариев