Навигация

Методические подходы к анализу инвестиционной привлекательности предприятия

35604

знака

1

таблица

0

изображений

2. Методические подходы к анализу инвестиционной привлекательности предприятия

В СССР в условиях централизованного управления экономикой отсутствовали объективные экономические предпосылки для создания методик, ориентированных на оценку эффективности деятельности предприятия в условиях риска и неопределенности. В то время как зарубежные исследования ориентированы на оценку инвестиционной привлекательности предприятия в условиях рынков с высокой эффективностью, т.е. в условиях развитых экономик стран Западной Европы, США и Японии, законы функционирования которых сильно отличаются от аналогичных законов современной российской экономики.

Исследование основных концепций построения методик анализа эффективности деятельности предприятия показало ограниченные возможности использования этих методик для целей анализа инвестиционной привлекательности предприятий в современной России.

Основной проблемой, препятствующей применению отечественных методик, разработанных в период 30 – 80-х годов, для анализа инвестиционной привлекательности является «несогласованность» с целью предприятия в условиях рыночной экономики – максимизацией стоимости предприятия, а также невозможностью их применения для анализа рисков, связанных с инвестированием в предприятие.

Проведенное изучение результатов зарубежных исследований и основанных на них отечественных разработок показало, что они также не могут быть непосредственно применены без соответствующей адаптации для анализа российских предприятий. Выявлено, что условия, являющиеся необходимыми для применения даже самых простых методик (включающих, например, требования о высокой конкурентности финансовых рынков, о равном доступе всех участников к информации об анализируемом предприятии) не выполняются в условиях российской экономики.

В настоящее время в зарубежной науке разработаны теории, основывающиеся на иных предпосылках, чем неоклассическая теория. Определена значимость выбора теоретической модели, которая позволяла бы с высокой долей точности определить механизм возникновения рисков инвестирования, для разработки методики анализа инвестиционной привлекательности. Сегодня существует необходимость изучения институциональных условий функционирования предприятия для выбора теоретической модели фирмы, которая позволит выявить и сформулировать наборы закономерностей и факторов, определяющих механизмы возникновения и развития рисков и будущих экономических выгод, связанных с инвестированием в предприятие.

Осуществление инвестирования в российские предприятия характеризуются следующими взаимосвязанными условиями: низкой конкурентностью со стороны предприятий – получателей инвестиций; высоким уровнем информационной асимметрии и частыми случаями использования инсайдерской информации; низкой информационной прозрачностью компаний; высоким уровнем конфликтности между инвесторами и менеджментом предприятия; отсутствием механизмов защиты интересов инвесторов от недобросовестных действий менеджеров предприятия.

В таблице 1 проведено сравнение некоторых методик, используемых в отечественной и мировой практике. Как видно из проведенного сравнения, во многих методиках одним из основных факторов оценки и прогнозирования будущего состояния анализируемой организации выступает оценка ее системы управления. Эта тенденция идет в одном русле с теоретическими исследованиями, которые напрямую увязывают состояние организации с эффективностью ее менеджмента и контролем со стороны акционеров за принятием управленческих решений.

Таблица 1

Сравнительный анализ методик анализа инвестиционной привлекательности предприятия, используемых в отечественной и мировой практике

| Название методики | Стороны деятельности предприятия, анализируемые при помощи количественных показателей | Стороны деятельности предприятия, анализируемые при помощи качественных показателей | Цель проведения анализа |

| Система комплексного экономического анализа МГУ им. М.В.Ломоносова (КЭА) | Анализ использования производственных средств Анализ использования материальных ресурсов Анализ использования труда и заработной платы Анализ величины и структуры авансированного капитала Анализ себестоимости продукции Анализ оборачиваемости производственных средств Анализ объема, структуры и качества продукции Анализ прибыли и рентабельности продукции Анализ рентабельности хозяйственной деятельности Анализ финансового состояния и платежеспособности | Анализ организационно-технического уровня, социальных, природных и внешнеэкономических условий производства | Оценка эффективности деятельности предприятия |

| Методика Банка Франции | Оценка деятельности Оценка кредитного дела Оценка платежеспособности, | Оценка руководителей | Оценка надежности предприятия как кредитополучате-ля |

| Методика Бундесбанка | Оценка рентабельности и окупаемости Оценка ликвидности | нет | Оценка надежности предприятия как кредитополучате-ля |

| Методика Банка Англии | Рыночный риск Прибыль Пассивы | Рыночный риск Бизнес Контроль Организация Управление | Оценка надежности коммерческого банка |

| Методика Феде-ральной резервной системы США | Капитал, активы доходность, ликвидность | Менеджмент | Оценка надежности коммерческого банка |

Однако, как видно из приведенного анализа методик, ни одна из них в полной мере не покрывает возможное поле факторов, влияющих на инвестиционную привлекательность, определенное на основании теоретической модели фирмы, выбранной для целей настоящего исследования.

Наиболее близко к ней подходит CAMEL, в которую включены в качестве составного блока анализ компетентности менеджмента. Однако и в CAMEL исключены из рассмотрения вопросы, например, оценки рисков, связанных с составом акционеров и качеством корпоративного управления.

Рассматривая методику КЭА, следует отметить, что ее сильной стороной является то, что она представляет наиболее полные и детальные рекомендации по анализу финансового состояния на основании финансовой отчетности компании, а также наиболее полный набор финансовых показателей, ориентированных на оценку финансового состояния и эффективности бизнеса анализируемой компании. Также данная методика основана на отечественных разработках, ориентированных на применение в российских условиях и имеющих длительную академическую традицию.

Сравнивая зарубежные методики с системой КЭА следует отметить гораздо большую проработанность последней с точки зрения анализа финансового состояния организации. Например, для оценки ликвидности предприятия КЭА предлагает использование 3-х показателей, тогда как, например методика Бундесбанка – только один.

Для проведения анализа с использованием методики КЭА необходимо построение целостной информационной системы, ориентированной на использование широкого спектра информации, доступной на рынке. Сформулированы основные требования к информационному обеспечению анализа инвестиционной привлекательности, направленные на минимизацию рисков, возникающих при проведении анализа с использованием неполной, недостоверной или неактуальной информации: необходимо по возможности минимизировать информационную цепочку от события, информация о котором используется при проведении анализа, до субъекта, проводящего анализ, включив в нее минимально возможное количество субъектов, опосредующих процесс получения информации (информационных контрагентов); необходимо включить в информационную цепочку только информационных контрагентов, обладающих исключительной надежностью с точки зрения вероятности неискажения передаваемой информации.

Формирование на этих принципах информационно-аналитического обеспечения оценки инвестиционной привлекательности предприятия будет способствовать снижению риска и повышению эффективности принимаемых инвестиционно-финансовых решений.

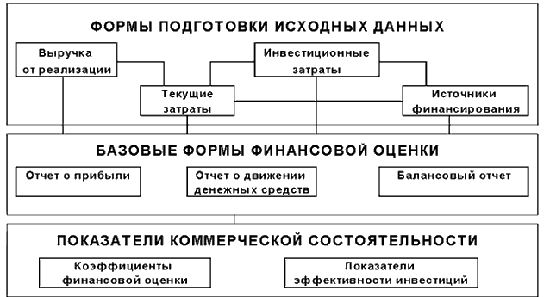

В ходе оценки инвестиционной привлекательности оценивается эффективность инвестиций.

Эффективность инвестиций определяется с помощью системы методов, которые отражают соотношение связанных с инвестициями затрат и результатов. Методы позволяют судить об экономической привлекательности инвестиционных проектов и экономических преимуществах одного проекта перед другим.

По виду хозяйствующих субъектов методы могут отражать: экономическую (народнохозяйственную) эффективность с точки зрения интересов народного хозяйства в целом, а также участвующих в реализации проектов регионов, отраслей и организаций; коммерческую эффективность (финансовое обоснование) проектов, определяемую соотношением финансовых затрат и результатов для проектов в целом или для отдельных участников с учетом их вкладов; бюджетную эффективность, отражающую влияние результатов проекта на доходы и расходы соответствующего федерального, регионального и местного бюджетов.

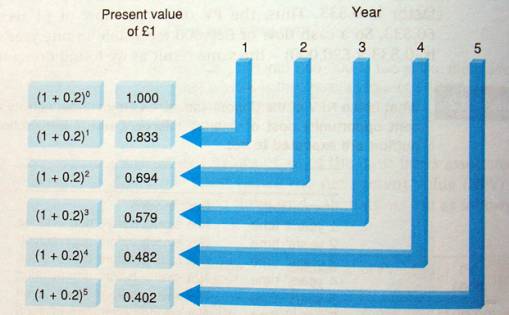

Расчет чистой текущей стоимости проводят по формуле:

NPV = -Iо + ∑CFк/(1+d)n, (1)

где Iо – первоначальные инвестиции в базовом году;

CFк – денежные поступления в период «к»;

d – ставка дисконтирования.

Индекс рентабельности (PI) рассчитывается по формуле:

![]() , (2)

, (2)

где IC – первоначальные инвестиционные затраты.

Очевидно, что если: РI > 1, то проект следует принять;

РI < 1, то проект следует отвергнуть;

РI = 1, то проект ни прибыльный, ни убыточный.

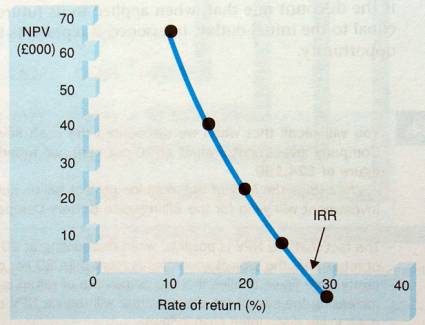

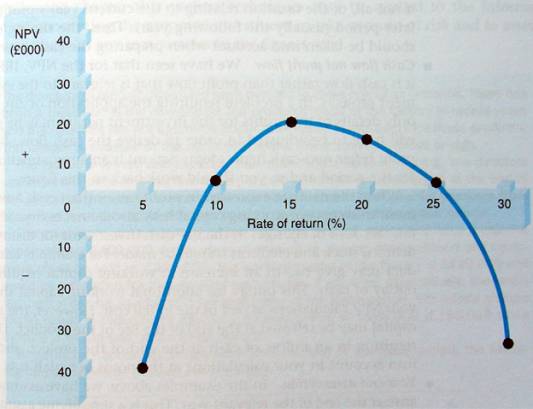

IRR, рассчитанный для проекта, при этом связь между IRR и ценой авансированного капитала (СС) такова.

Если: IRR > CC. то проект следует принять;

RR < CC, то проект следует отвергнуть;

IRR = CC, то проект ни прибыльный, ни убыточный.

К рассмотрению принимаются проекты с IRR не ниже 10-20 %.

Применение данного метода осложнено без специализированного финансового калькулятора. При этом применяется метод последовательных итераций с использованием дисконтирующих множителей. Выбираются два значения коэффициента дисконтирования r1<r2 таким образом, чтобы в интервале (r1,r2) функция NPV=f(r) меняла свое значение с «+» на «-«. Далее применяют формулу:

![]() , (3)

, (3)

где r1 - значение коэффициента дисконтирования, при котором f(r1)>0 (f(r1)<0);

r2 - значение коэффициента дисконтирования, при котором f(r2)<О (f(r2)>0).

Точность вычислений обратно пропорциональна длине интервала (r1,r2), а наилучшая аппроксимация достигается в случае, когда длина интервала минимальна (равна 1%). Путем взаимной замены коэффициентов r1 и r2 аналогичные условия выписываются для ситуации, когда функция меняет знак с «-» на «+».

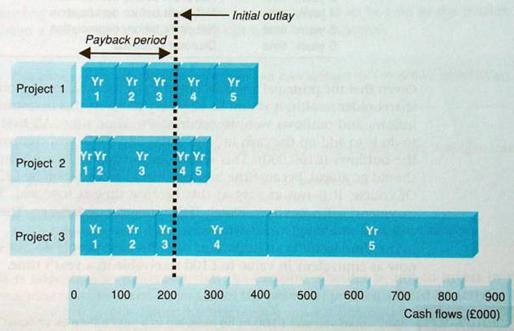

По виду обобщающего показателя, который выступает в качестве критерия эффективности проекта, показатели делятся на абсолютные, относительные и временные. С помощью абсолютных показателей определяется разность между стоимостными оценками результатов и затрат, связанных с реализацией проектов. Относительные показатели определяются как отношение стоимостных оценок результатов проектов к совокупным затратам на их реализацию. Временные показатели используются для оценки срока окупаемости инвестиционных ресурсов.

Предприятия со средней инвестиционной привлекательностью отличаются активной маркетинговой политикой, направленной на эффективное использование имеющегося потенциала. При чем, те предприятия, система управления на которых, ориентирована на рост стоимости, успешно позиционируют себя на рынке, те, на которых не уделяется должного внимания факторам формирования стоимости, теряют свои конкурентные преимущества. Предприятия с инвестиционной привлекательностью ниже среднего характеризуются низкими возможностями приращения капитала, что связано, прежде всего, с неэффективным использованием имеющегося производственного потенциала и рыночных возможностей.

Предприятия с низкой инвестиционной привлекательностью можно считать непривлекательными, поскольку вложенный капитал не прирастает, а лишь выступает в качестве временного источника поддержания жизнеспособности, не определяя экономического роста предприятия. Для таких предприятий повышение инвестиционной привлекательности возможно лишь за счет качественных изменений в системе управления и производства, в частности в переориентации производственного процесса на удовлетворение потребностей рынка, что позволит повысить имидж предприятий на рынке и сформировать новые, либо развить имеющиеся конкурентные преимущества.

Потенциального инвестора, партнера и непосредственно руководство предприятия интересует не только динамика изменения инвестиционной привлекательности предприятия за прошедший период времени, но и тенденции изменения ее в будущем. Знать тенденцию изменения данного показателя – значит, с одной стороны, быть готовым к затруднениям и принять меры для стабилизации производства или, с другой стороны, использовать момент роста показателя инвестиционной привлекательности для привлечения новых инвесторов, своевременного ввода новейших и усовершенствования устаревших технологий, расширения производства и рынка сбыта, улучшения эффективности работы предприятия в слабых местах и т.д.

Таким образом, во многих методиках оценки инвестиционной привлекательности предприятия одним из основных факторов оценки и прогнозирования будущего состояния анализируемой организации выступает оценка ее системы управления. Но ни одна из них в полной мере не покрывает возможное поле факторов, влияющих на инвестиционную привлекательность, определенное на основании теоретической модели фирмы, выбранной для целей настоящего исследования.

Похожие работы

... точки, выделения Паретто-оптимальной области и др.) наиболее удачно с точки зрения контекста решаемой проблемы применить метод идеальной точки. В общем виде алгоритм сравнительной рейтинговой оценки инвестиционной привлекательности проекта может быть представлен в виде последовательности следующих операций: 1. Исходные данные представляются в виде матрицы (аij) (см. табл. 3.3), где по строкам ...

... баланс предприятия является ликвидным, так как соотношения групп активов и пассивов отвечают условиям ликвидности. 3. Повышение финансового потенциала и инвестиционной привлекательности предприятия 3.1 Оценка инвестиционной привлекательности предприятия Возможность обеспечения реализации наиболее эффективных форм вложения капитала, направленных на расширение экономического потенциала ...

Оценка инвестиционной привлекательности предприятия для создания на его база совместного предприятия

... уровень общей ликвидности. В целом предприятие можно рассматривать как финансово относительно устойчивое с низкой угрозой банкротства. Анализ инвестиционной привлекательности предприятия. 1. Оценка рейтинга. Коэффициент ІІІ ІІ І Абсолютной ликвидности Текущей ликвидности Общей ликвидности Независимости >0.25 >2,5 >1,5 >60% 0,2-0,25 2,0-2,5 1,5 40-60% ...

... под поэтапное кредитование процесса производства, увязать конечные результаты с последующими денежными поступлениями от заказчика. 2.2. Оценка эффективности использования лизинга. Лизингополучателю необходимо при-нять грамотное управленческое решение о выборе способа фи-нансирования инвестиционного проекта, располагая при этом информацией о размере ежегодного лизингового платежа или об ...

0 комментариев