Навигация

Оценка коммерческой эффективности инвестиционных проектов

27645

знаков

2

таблицы

5

изображений

Министерство образования и науки Украины

Херсонский национальный технический университет

Генический факультет

Кафедра экономики и предпринимательства.

РЕФЕРАТ

по дисциплине: «Инвестирование»

на тему: «Оценка коммерческой эффективности инвестиционных проектов»

Выполнила: студентка 3зГБ

Проверил: асистент

г. Геническ, 2007 г.

ПЛАН

| 1. | Общая характеристика методов оценки эффективности |

| 2. | Показатели экономической эффективности инвестиционного проекта |

| 3. | Чистый поток платежей ( cash flow ) |

| 4. | Потребность в оборотном капитале |

| 5. | Исходная информация для определения экономической эффективности инвестиционного проекта |

1. Общая характеристика методов оценки эффективности

Работа по определению экономической эффективности инвестиционного проекта является одним из наиболее ответственных этапов прединвестиционных исследований. Он включает детальный анализ и интегральную оценку всей технико-экономической и финансовой информации, собранной и подготовленной для анализа в результате работ на предыдущих этапах прединвестиционных исследований.

Методы оценки эффективности инвестиционных проектов основаны преимущественно на сравнении эффективности (прибыльности) инвестиций в различные проекты. При этом в качестве альтернативы вложения средств в рассматриваемое производство выступают финансовые вложения в другие производственные объекты, помещение финансовых средств в банк под проценты или их обращение в ценные бумаги. С позиции финансового анализа реализация инвестиционного проекта может быть представлена как два взаимосвязанных процесса: процесс инвестиций в создание производственного объекта (или накопление капитала) и процесс получения доходов от вложенных средств. Эти два процесса протекают последовательно (с разрывом между ними или без него) или на некотором временном отрезке параллельно. В последнем случае предполагается, что отдача от инвестиций начинается еще до момента завершения вложений. Оба процесса имеют разные распределения интенсивности во времени, что в значительной степени определяет эффективность вложения инвестиций.

Непосредственным объектом финансового анализа являются потоки (cash flow) , характеризующие оба эти процесса в виде одной совмещенной последовательности. В случае производственных инвестиций интенсивность результирующего потока платежей формируется как разность между интенсивностью (расходами в единицу времени) инвестиций и интенсивностью чистого дохода от реализации проекта.

Под чистым доходом понимается доход, полученный в каждом временном интервале от производственной деятельности, за вычетом всех платежей, связанных с его получением (текущими затратами на оплату труда, сырье, энергию, налоги и т.д.). При этом погашение амортизации не относится к текущим затратам.

Оценка эффективности осуществляется с помощью расчета системы показателей или критериев эффективности инвестиционного проекта.

Все они имеют одну важную особенность. Расходы и доходы разнесены по времени, приводятся к одному (базовому) моменту времени. Базовым моментом времени обычно являются дата реализации проекта, дата начала производства продукции или условная дата, близкая времени произведения расчетов эффективности проекта.

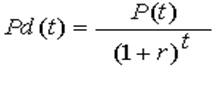

Процедура приведения разновременных платежей к базовой дате называется дисконтированием. Экономический смысл этой процедуры состоит в следующем. Пусть задана некоторая ставка ссудного процента r и поток платежей (отрицательных или положительных t), начало которого совпадает с базовым моментом времени приведения. Тогда дисконтированная величина платежа P(t), выполненного в момент, отстоящий от базового на величину t интервалов (месяцев, лет), равна некоторой величине Pd(t), которая, будучи выданной, под ссудный процент r, даст в момент t величину P(t). Таким образом , Pd(t) (1+r )t = P(t) , или дисконтированная величина платежа P(t) равна:

Величина ссудного процента r называется нормой дисконтирования (приведения) и, помимо указанного выше смысла, трактуется в экономической литературе как норма (или степень) предпочтения доходов, полученных в настоящий момент, над доходами, которые будут получены в будущем.

При выборе ставки дисконтирования ориентируются на существующий или ожидаемый усредненный уровень ссудного процента. Практически выбирают конкретные ориентиры (доходность определенных видов ценных бумаг, банковских операций и т.д.) с учетом деятельности соответствующих предприятий и инвесторов.

Например, в США крупнейшие нефтяные компании применяют при анализе эффективности три варианта ставки: усредненный показатель доходности акций, существующие ставки по кредиту (средне- и долгосрочные), субъективные оценки, основанные на опыте фирм. Ставка дисконтирования, используемая в рыночной экономике, в значительной мере зависит от хозяйственной конъюнктуры, перспектив экономического развития страны, мирового хозяйства, является предметом серьезных исследований и прогнозов.

Другим важным фактором, влияющим на оценку эффективности инвестиционного проекта, является фактор риска. Поскольку риск в инвестиционном процессе независимо от его конкретных форм, в конечном счете, предстает в виде возможного уменьшения реальной отдачи от капитала по сравнению с ожидаемой, то для учета риска часто вводят поправку к уровню процентной ставки, которая характеризует доходность по безрисковым вложениям (например, по сравнению с банковскими депозитами или краткосрочными государственными ценными бумагами).

Включение рисковой надбавки в величину процентной ставки дисконтирования является распространенным, но не единственным средством учета риска. Другим методом решения этой задачи является анализ чувствительности или устойчивости инвестиционного проекта к изменениям внешних факторов и параметров самого проекта.

К внешним факторам относятся: будущий уровень инфляции, изменения спроса и цен на планируемую к выпуску продукцию, возможные изменения цен на сырье и материалы, изменения ставки ссудного процента, налоговые ставки и т.д. К внутренним параметрам проекта относятся: изменения сроков и стоимости строительства, темпов освоения производства продукции, потребности в различных видах сырья и материалов, сбытовых расходах и т.д.

Поскольку реализация инвестиционного проекта, включает в себя процессы капитального строительства, освоения и наращивания производства продукции, его функционирования в изменяющейся экономической среде, является динамическим, то для его описания используются имитационные динамические модели, реализуемые с помощью вычислительной техники. В качестве переменных в этих моделях используются технико-экономические и финансовые показатели инвестиционного проекта, а также параметры, характеризующие внешнюю экономическую среду (характеристики рынков сбыта продукции, инфляции, ставки процентов по кредитам и т.д.). На основе этих моделей определяются потоки расходов и доходов, рассчитываются показатели эффективности инвестиционного проекта, строятся годовые балансы результатов производственной деятельности, а также проводится анализ влияния различных факторов и внутренних параметров инвестиционного проекта на результаты производственной деятельности и эффективности проекта.

Похожие работы

тся главной, определяющей судьбу проекта в целом. Схема 1. Концептуальная схема оценки эффективности инвестиционного проекта. Первый этап. Эффективность проекта в целом. На первом этапе рассчитываются показатели эффективности проекта в целом. Цель этого этапа - агрегированная экономическая оценка проектных решений и создание необходимых условий для поиска инвесторов. 1.1 Оценка ...

... эффективности такие проекты не рекомендуются к реализации и не могут претендовать на государственную поддержку. Если же их общественная эффективность оказывается достаточной, оценивается их коммерческая эффективность. Рисунок 1 – Схема оценки эффективности инвестиционного проекта в целом При недостаточной коммерческой эффективности общественно значимого ИП рекомендуется рассмотреть ...

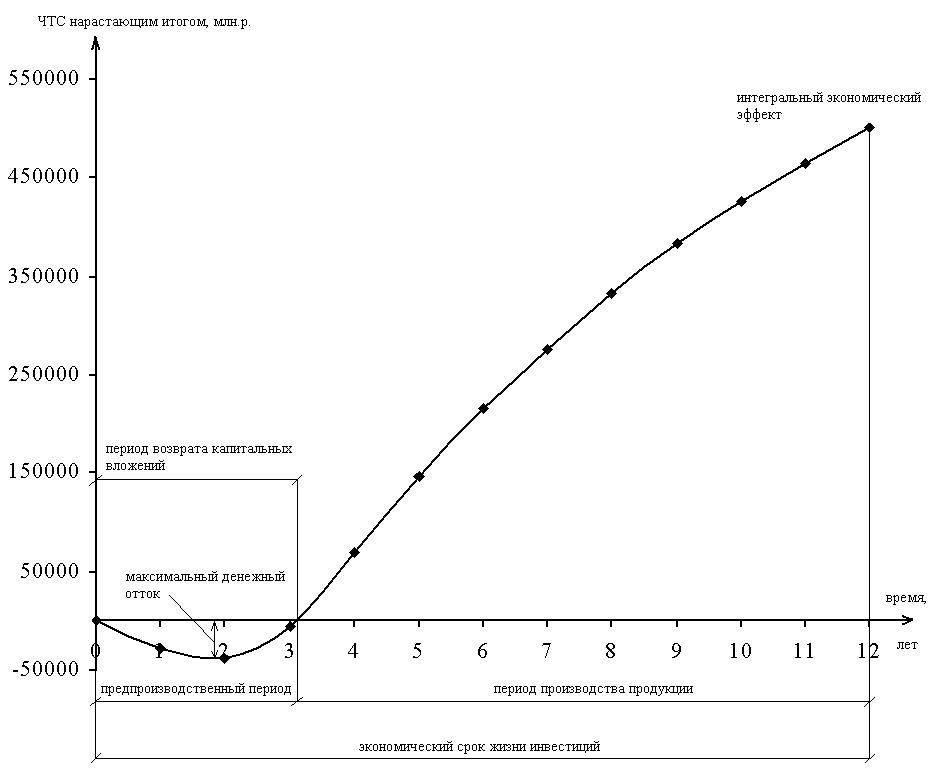

... проекта до дня, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и объемом инвестиционных затрат приобретает положительное значение. Экономическая целесообразность инвестиционного проекта выражается такими категориями как: - Эффективность проекта, т.е. выгодность для инвестора. - Финансовая реализуемость проекта. - Приемлемый уровень риска реализации ...

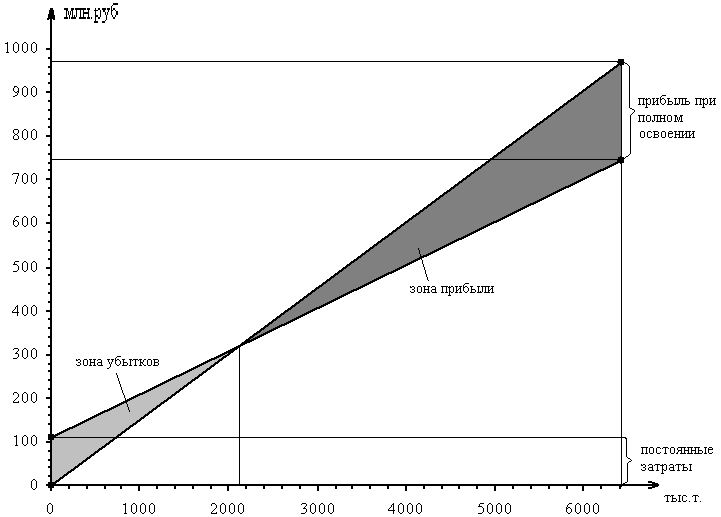

... показатели проекта строительства цеха электролиза никеля приведена в таблице 3.7. Таблица 3.7 Основные технико-экономические показатели проекта строительства цеха электролиза никеля показатель ед.изм. значение 1.Производственная мощность т/год 6418 2.Объем продаж млн.р. 968,16 3.Общая сумма ...

0 комментариев