Навигация

Основные показатели рентабельности

57628

знаков

8

таблиц

1

изображение

1.2 Основные показатели рентабельности

Показатели рентабельности, как одни из основных показателей эффективности финансовой деятельности, позволяют совокупно отразить "качество" финансового состояния организации и перспективы его развития. При определении изменения показателя рентабельности во времени важно обращать внимание не только на динамику, но и на "качество" показателей рентабельности, правильность группировки показателей рентабельности по укрупненным группам - для выявления тенденции к изменению не отдельных разрозненных показателей, а ее влияние на группу показателей в целом.

Структура показателей рентабельности представляет собой отношение прибыли (как экономического эффекта деятельности) к ресурсам или затратам, т.е. в любом рассматриваемом показателе рентабельности прибыль выступает в качестве одного из составляющих факторов. Исходя из этого, для определения "качества" показателей рентабельности, необходимо исследовать "качество" прибыли как количественного показателя, прямо пропорционально влияющего на рентабельность, установив за счет какой (основной или прочей) деятельности получена данная прибыль.

Определив "качество" прибыли и порядок ее формирования, рассмотрим укрупненную группировку показателей рентабельности. Для анализа эффективности деятельности предприятия предлагается следующая группировка:

- показатели прибыльности продаж, исчисляемые как отношение соответствующих видов прибыли к объему реализованной продукции;

- показатели рентабельности активов, исчисляемые как отношение соответствующих видов прибыли к той или иной группе активов;

- показатели рентабельности финансовых источников капитала, определяемые как отношение соответствующих видов прибыли к той или иной группе обязательств .

Первая группа показателей формируется на основе расчета уровней рентабельности (доходности) по показателям прибыли (дохода), отражаемым в отчетности предприятия и характеризует эффективность предпринимательской деятельности .

Данные показатели характеризуют прибыльность (доходность) продукции. С помощью методов факторного анализа определяется влияние изменений рентабельности продукции за счет факторов изменения цены продукции и ее себестоимости (материальных затрат).

Вторая группа показателей рентабельности формируется на основе расчета уровней рентабельности в зависимости от изменения размера и характера авансированных средств: все производственные активы предприятия; инвестиционный капитал (собственные средства плюс долгосрочные обязательства; акционерный (собственный) капитал и, соответственно характеризует рентабельность авансированных средств по отношению к различным видам прибыли. Наиболее часто для оценки рентабельности активов используют данные о чистой прибыли .

Несовпадение уровней рентабельности по этим показателям характеризует степень использования предприятием финансовых рычагов для повышения доходности: долгосрочных кредитов и других заемных средств.

Данные показатели весьма практичны. Они отвечают интересам участников. Например, администрацию предприятия интересует отдача (доходность) всех производственных активов; потенциальных инвесторов и кредиторов интересует отдача на инвестируемый капитал; собственников и учредителей интересует доходность акций и т.д.

Третья группа показателей рентабельности формируется на базе расчета уровня рентабельности аналогично первой и второй группам, однако вместо прибыли в расчет принимается чистый приток денежных средств . Эти показатели характеризуют степень доходности средств, вложенных в предприятие.

Данные показатели дают представление о степени возможности предприятия обеспечивать кредиторов, заемщиков и акционеров наличными денежными средствами в связи с использованием имеющегося у него производственного потенциала.

Концепция рентабельности, исчисляемая на основе притока денежной наличности, широко применяется в странах с развитой рыночной экономикой. Она более приоритетна, потому что операции с денежными притоками являются существенным признаком интенсивного типа производства, признаком "здоровья" экономики и финансового состояния предприятия. Переход на использование этой концепции требует перестройки отчетности предприятий. В России эта работа находится лишь в первоначальной стадии.

Многообразие показателей рентабельности определяет альтернативность поиска путей ее повышения. Каждый из исходных показателей раскладывается в факторную систему с различной степенью детализации, что задает границы выявления и оценки производственных резервов.

Приведем формулы, по которым исчисляются наиболее популярные показатели рентабельности .

Необходимо отметить, что для анализа рентабельности предприятия используются данные формы 1 (бухгалтерского баланса) и формы 2 (отчета о прибылях и убытках) бухгалтерской отчетности:

1. Прибыль от продаж, тыс. руб. = стр. 050 формы № 2.

2. Чистая прибыль, тыс. руб. = стр. 190 формы № 2.

3. Выручка от продажи товаров, продукции, работ услуг, тыс. руб. = стр. 010 формы № 2.

4. Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. = стр. 020+стр. 030+стр. 040 формы № 2.

С использованием данных формы 1 рассчитываются:

1. Среднегодовая сумма собственного капитала, тыс. руб. =

=(((стр. 490 + стр. 640 + стр. 650) на начало года)) + (((стр. 490 + стр. 640 + стр. 650) на конец года)) / 2

2. Среднегодовая сумма долгосрочных заемных средств, тыс. руб. =

= ((стр. 590 на начало года) + (стр. 590 на конец года)) / 2

3. Среднегодовая сумма основных средств, тыс. руб. = ((стр. 130 на начало года) + (стр. 130 на конец года)) / 2

4. Среднегодовая сумма стоимости имущества, тыс. руб. = (стр. 300 на начало года + стр. 300 на конец года) / 2

Непосредственно рентабельность рассчитывается с учетом показателей и формы 1 и формы 2.

5. Рентабельность продаж, % = Прибыль от продаж, тыс. руб. / Выручка от продажи товаров, продукции, работ услуг, тыс. руб.

6. Рентабельность собственного капитала, % = Чистая прибыль, тыс. руб. / Среднегодовая сумма собственного капитала, тыс. руб.

Показывает эффективность использования собственного капитала.

7. Рентабельность перманентного капитала, % = Чистая прибыль, тыс. руб. / (Среднегодовая сумма собственного капитала, тыс. руб. + Среднегодовая сумма долгосрочных заемных средств, тыс. руб.)

8. Фондорентабельность, % = Чистая прибыль, тыс. руб. / Среднегодовая сумма основных средств, тыс. руб.

Показывает, сколько прибыли приходится на 1 рубль основных средств.

9. Рентабельность основной деятельности, % = Прибыль от продаж, тыс. руб. / Себестоимость проданных товаров, продукции, работ услуг, тыс. руб.

Показывает сколько прибыли от продаж приходится на 1рубль затрат.

10. Экономическая рентабельность, % = Чистая прибыль, тыс. руб. / Среднегодовая сумма стоимости имущества, тыс. руб.

Показывает эффективность использования всего имущества предприятия.

2. Финансово-экономическая характеристика ООО "Газпромжелдортранс"

2.1 Организационно-экономическая характеристика ООО "Газпромжелдортранс"

ООО "Газпромжелдортранс" было создано 30 ноября 2000 г. в соответствии с Российским законодательством. Его учредителями стали юридическое лицо: ООО "Орентранс" и физическое лицо Малышенко Ю. В. Расположено данное общество с ограниченной ответственностью по адресу: Оренбургская область, Оренбургский район, пос. Весенний.

ООО "Газпромжелдортранс" было создано с целью, как и все коммерческие организации, получить прибыль, выполняя определенные виды работ, а именно: оказание транспортных услуг по подаче и уборке вагонов; оказание услуг по транспортировке грузов; ремонт, обслуживание, подготовка и эксплуатация подвижного состава для перевозки грузов и другие. Начиная с марта 2004 г. в связи с расторжением договора аренды с ООО "Газпромжелдортранс" на ремонтно-технические мастерские выполнение основных видов деятельности стало не возможным. Было продано основное технологическое оборудование с разрешения участников Общества, сокращена численность сотрудников. Данные обстоятельства послужили причиной смены основного вида деятельности с предоставления услуг на торгово-посреднические операции.

Бухгалтерский учет ООО "Газпромжелдортранс" ведется бухгалтером по журнально-ордерной форме счетоводства с применением автоматизированного рабочего места бухгалтера. Без подписи бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению. Объектами бухгалтерского учета являются имущество предприятия, различные обязательства и хозяйственные операции, осуществляемые предприятием в процессе его деятельности, в соответствии с Уставом предприятия и законодательством РФ.

Ответственность за организацию бухгалтерского учета на предприятии, соблюдение законодательства при выполнении хозяйственных операций, представление бухгалтерской отчетности заинтересованным пользователям и ее хранение несет руководитель предприятия.

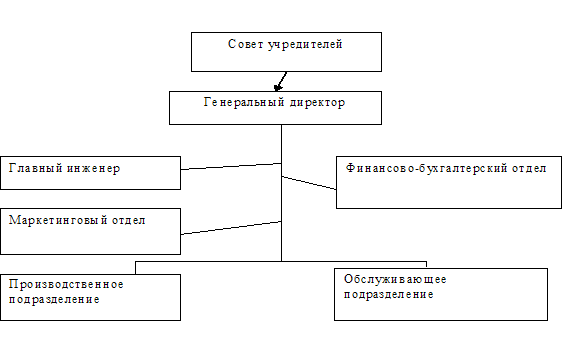

Начиная с момента своего создания и до того периода, когда была произведена реорганизация предприятия управленческий аппарат ООО "Газпромжелдортранс" состоял из 15 человек, в состав которого входили Генеральный директор предприятия, коммерческий директор, начальники соответствующих цехов и подразделений, Главный бухгалтер предприятия и бухгалтерская служба, а также менеджеры различных уровней. В настоящий момент организационная структура предприятия ООО "Газпромжелдортранс" претерпела значительные изменения. Изобразим её схематично (рис. 2.1)

Рис. 2.1 Организационная структура ООО "Газпромжелдортранс"

Основная проблема организации деятельности управленческого аппарата ООО "Газпромжелдортранс" после реорганизации заключалась в том, чтобы выбрать те правила, принципы, приемы управления, которые дали бы необходимый эффект от управленческой деятельности.

При создании управленческого аппарата изначально произошло делегирование обязанностей между службами, а также была построена ярко выраженная иерархическая лестница, которые позволили создать такую систему учета затрат и доходов, нормирования, планирования, контроля и анализа деятельности предприятия, такую систему управления, которая привела к наиболее эффективному выполнению поставленных при создании предприятия задач.

Для экономической характеристики хозяйственной деятельности предприятия, основные показатели отчета о прибылях и убытках [Приложение 1, 2, 3] за исследуемый период были сведены в таблицу "Экономические показатели деятельности ООО "Газпромжелдортранс" за период 2004 – 2006 годы" (табл. 2.1).

Таблица 2.1 - Динамика экономических показателей деятельности ООО "Газпромжелдортранс"

| Показатели | Сумма, тыс. руб. | Темп роста, % | ||||

| 2004 г. | 2005 г. | 2006 г. | 2005 г к 2004 г | 2006 г. к 2005 г. | в среднем за 2004-2006 гг. | |

| Выручка от продажи товаров, продукции, услуг, работ Себестоимость проданных товаров, продукции, работ, услуг Прибыль (убыток) от продаж Проценты к получению Прочие операционные доходы Прочие операционные расходы Внереализационные доходы Внереализационные расходы Прибыль (убыток) до налогообложения Отлож. налог.обязательства Текущий налог на прибыль Чистая прибыль | 4931 4058 873 16 20796 21718 12423 12258 132 33 122 43 | 2006 4003 -1997 - 69731 69826 5 56 -2143 - - -2143 | 2615 3971 -1356 - 36941 35885 - - -300 - - -300 | 40,7 98,6 - - 335,3 321,5 0,04 0,5 - - - - | 130,4 99,2 - - 53,0 51,4 - - - - - - | 72,8 98,9 - - 133,3 128,5 - - - - - - |

В среднем ежегодно выручка от продажи товаров (услуг, продукции, работ) уменьшалась на 27,2 %, в то время как себестоимость в среднем ежегодно уменьшалась на 1,1 %. В связи с тем, что снижение выручки значительно опережает снижение себестоимости, в 2005-2006 гг. наблюдается превышение себестоимости над выручкой, что привело организацию к убытку.

На величину прибыли организации оказывают влияние разные факторы. По сути, это все факторы финансово-хозяйственной деятельности. Одни из них оказывают прямое влияние на прибыль предприятия и их воздействие можно довольно точно определить с помощью методов факторного анализа.

Факторный анализ прибыли ООО "Газпромжелдортранс" представлен в таблице 2.2.

Таблица 2.2 - Факторный анализ прибыли ООО "Газпромжелдортранс"

| Показатели | Сумма, тыс. руб. | Отклонение 2006 к 2004 | Уровень в % к выручке | Отклонение 2006 к 2004 | ||||

| 2004 | 2005 | 2006 | 2004 | 2005 | 2006 | |||

| Выручка от продажи товаров, продукции, работ, услуг, (тыс. руб.) | 4931 | 2006 | 2615 | -2316 | 100 | 100 | 100 | Х |

| Себестоимость проданных товаров, продукции, работ, услуг, (тыс. руб.) | 4058 | 4003 | 3971 | -87 | 82,29 | 199,55 | 151,85 | +69,56 |

| Прибыль, убыток от производств. деятельности, (тыс. руб.) | +873 | -1997 | -1356 | -2229 | 17,71 | - 99,55 | - 51,85 | -69,56 |

| Прочие операционные доходы | 20796 | 69731 | 36941 | +16145 | 421,74 | 3476,1 | 1412,6 | +990,92 |

| Прочие операционные расходы | 21718 | 69826 | 35885 | +14167 | 440,43 | 3480,8 | 1372,2 | +13284,8 |

| Внереализационные доходы | 12423 | 5 | - | - | 251,94 | 0,25 | - | -251,94 |

| Внереализационные расходы | 12258 | 56 | - | - | 248,59 | 2,79 | - | -248,59 |

| Прибыль (убыток) до налог-ния | 132 | -2143 | -300 | -432 | 2,68 | -106,83 | -11,47 | -14,15 |

| Чистая прибыль (убыток) | 43 | -2143 | -300 | -343 | 0,87 | -106,83 | -11,47 | -12,34 |

В 2006 г. объем выручки снизился по сравнению с 2004 г. на 2316 тыс. руб. одновременно со снижением себестоимости на 87 тыс. руб. При этом в структуре выручки в 2004 г. себестоимость составляла 82,29 %, а в 2006 г. 151,85 %, что на 69,56 % выше показателя 2004 г.. Превышение себестоимости над выручкой в 2006 г. объясняется тем, что организация списывает на себестоимость и производственные, и коммерческие, и управленческие расходы.

Прибыль имела место только в 2004 г., в 2005 и 2006 гг. организация сработала с убытком. При этом в 2006 г. эффективность деятельности предприятия снизилась на 2229 тыс. руб. по сравнению с 2004 г.

Прочие операционные доходы принесли организации в 2004 г. 20796 тыс. руб., в 2006 г. - 36941 тыс. руб., тем самым увеличив доход по сравнению с 2004 г. на 16145 тыс. руб. Относительно выручки данный показатель составил соответственно в 2004 г. – 421,74 %, в 2005 г. – 3476,12 %, в 2006 г. -1412,66 %.

Несмотря на столь высокий доход необходимо отметить, что прочие операционные расходы в 2004 г. превысили прочие операционные доходы: – сумма расходов составила 21718 тыс. руб., но в 2006 г. сумма расходов была несколько ниже суммы доходов и составила 35885 тыс. руб. Учитывая, что внереализационные доходы 2004 г. составили 12423 тыс. руб. при расходах в 12258 тыс. руб., в 2005 г. 5 тыс. руб. при расходах в 56 тыс. руб. (в 2006 г. данная статья отдельно в балансе не указывается), неудивительно, что прибыль от производственной деятельности 2004 года уменьшилась и чистая прибыль составила всего 43 тыс. руб., а в 2005-2006 гг. убыток увеличился и составил 2143 тыс. руб. в 2005 г. и 300 тыс. руб. в 2006 г.

Похожие работы

... г. к 2004 г. наблюдается увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками, и уменьшение по налогам и сборам и прочей. ЗАКЛЮЧЕНИЕ Порядок составления годовой бухгалтерской отчетности и методика проведения анализа основных ее показателей всегда были в центре внимания экономистов, так как именно годовая бухгалтерская (финансовая) отчетность характеризуют итоги ...

0 комментариев