Навигация

Аналитический метод, анализ целесообразности затрат и метод экспертных оценок при анализе и оценке рисков деятельности предприятий

35268

знаков

3

таблицы

0

изображений

2. Аналитический метод, анализ целесообразности затрат и метод экспертных оценок при анализе и оценке рисков деятельности предприятий

Методы анализа рисков

Оправданный риск — это объективно существующий элемент системы функционирования предприятий в условиях рыночной экономики. Вероятностный характер экономических решений, принятых в условиях рисковой экономики, может быть выявлен лишь при помощи определенных методов анализа рисков и их влияния на деятельность фирмы.

Поиск такого решения из возможного множества, которое бы содержало лишь оправданный риск, является одной из основных задач качественного и количественного анализа риска.

Большинство ученых, занимающихся данной проблемой, согласны с тем, что качественный анализ является наиболее сложным этапом в проведении общего анализа степени риска от определенного направления деятельности фирмы. Его главная задача состоит в определении факторов риска, выявлении направлений деятельности и этапов, на которых может возникнуть риск. Таким образом, на протяжении качественного анализа устанавливаются потенциальные области риска и после этого идентифицируются все возможные риски.

На протяжении количественного анализа риска дается численное определение размеров отдельных рисков, а также риска всего выбранного направления предпринимательской деятельности.

Предпринимательский риск может определяться как в абсолютных, так и в относительных величинах. Измерение степени риска в абсолютных величинах целесообразно применять при характеристике отдельных видов потерь, а в относительных — при сравнении прогнозируемого уровня потерь с реальным уровнем, среднеотраслевым, средним по экономике и т.д.

Аналитический метод.

Для уменьшения риска прибегают к различным методам, позволяющим повысить надежность финансовых вложений. Предполагается, что риск может быть уменьшен при более четком понимании действия механизма формирования прибыли с учетом различных зависимостей, факторов и т.п.

В финансовом анализе эффективности инвестиций в основном используются четыре показателя:

· период окупаемости РР;

· чистый приведенный доход NPV;

· внутренняя норма доходности IRR;

· индекс доходности

Для фирм и предприятий предлагается выбрать любой из перечисленных показателей при анализе и выборе привлекательного инвестиционного проекта, что и составляет суть аналитического метода измерения риска. Однако многие фирмы для повышения надежности при выборе вариантов инвестирования ориентируются не на один, а на два и более измерителей.

Экономическое содержание приведенных выше показателей.

ПЕРИОД ОКУПАЕМОСТИ (РР)

Период окупаемости - это время, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, равна сумме инвестиций.

Период окупаемости рассчитывается по формуле:

![]() (1)

(1)

где Ki - инвестиции (расходы) в і-ом периоде;

Ei- доход в і-ом периоде;

р - норма дисконта

Т - продолжительность процесса инвестирования;

п - продолжительность отдачи;

В качестве расчетного принимается год, предшествующий году в котором доходы сравняются расходами или превысят их.

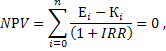

ЧИСТЫЙ ПРИВЕДЕННЫЙ ДОХОД (NPV)

Чистый приведенный доход (NPV) представляет собой сумму дисконтированных финансовых итогов за все годы проекта, включая начало инвестиций. Данная величина характеризует общий абсолютный результат инвестиционной деятельности и рассчитывается по формуле

(2)

(2)

Показатель чистого приведенного дохода как критерий выбора привлекательного инвестиционного проекта имеет свои преимущества и недостатки.

К преимуществам применения данного показателя можно отнесли следующее:

все расчеты ведутся исходя их денежных потоков, а не чистых доходов;

при расчете учитывается стоимость денег с учетом времени;

принимая проекты только с положительным значением показателя, фирмы наращивают свой капитал.

Основной недостаток использования данного показателя заключается в том, что менеджер должен детально прогнозировать денежные потоки на будущие года, что достаточно трудно при условии влияния на них большого числа случайных внешних и внутренних факторов.

ВНУТРЕННЯЯ НОРМА ДОХОДНОСТИ (IRR)

Внутренняя норма доходности (IRR) - это расчетная ставка процентов, при которой капитализация регулярно получаемого дохода дает сумму, равную начальным инвестициям, и, следовательно, они окупаются. Другими словами, внутренняя норма доходности - это мера прибыльности, то есть дисконтная ставка, при которой сегодняшняя стоимость денежных потоков равна начальным инвестициям. Для расчета этого показателя равенство:

(3)

(3)

решается относительно IPP, которая должна быть больше нормы дисконта. Рассчитав, таким образом, внутреннюю норму доходности, полученное значение необходимо сравнить с нормой доходности, предлагаемой по условию договора. Возможны следующие ситуации:

IRR = р - доход окупается инвестициями без получения дополнительной прибыли;

IRR < р - проект убыточен;

IRR > p - проект рекомендуется к исполнению.

Из двух альтернативных проектов менее рискованным будет проект с большим значением IRR, как проект с большим запасом прочности.

ИНДЕКСДОХОДНОСТИ (РІ)

Индекс доходности (рентабельность) (Р1) представляет собой соотношение приведенных доходов к приведенным инвестиционным расходам и определяется по формуле:

![]() (4)

(4)

Пороговым значением для данного показателя является единица. Если значение индекса доходности ниже единицы, то проект не принимается, если выше единицы - то считается, что затраты окупаются денежными потоками от инвестиций, и проект принимается к исполнению.

Анализ экономической литературы, посвященной проблема оценки степени риска при помощи использования аналитического метода, показал, что его целесообразно свести к нескольким взаимосвязанным этапам.

На первом этапе осуществляется подготовка к аналитической обработке информации, которая включает в себя:

1) определение ключевого параметра, относительно которого производится оценка конкретного направления предпринимательской деятельности (например, объем продаж, объем прибыли, рентабельность и т.д.);

2) отбор факторов, которые влияют на деятельность фирмы, следовательно, и на ключевой параметр (например, уровень инфляции, политическая стабильность, степень выполнения договоров основными поставщиками предприятия и т.д.);

3) расчет значений ключевого параметра на всех этапах производственного процесса (НИОКР, внедрение в производство, полное производство, отмирание данного направления деятельности).

Сформированные таким образом последовательности затрат и поступлений дают возможность определить не только общую экономическую эффективность исследуемого направления деятельности, а и выявить ее значения на каждой из стадий.

На втором этапе строятся диаграммы зависимости выбранных результирующих показателей от величины исходных параметров. Сопоставляя между собой полученные диаграммы, можно выделить те основные показатели, которые в наибольшей степени влияют на данный вид (или группу видов) предпринимательской деятельности.

На третьем этапе определяются критические значения ключевых параметров. Наиболее просто при этом может быть рассчитана критическая точка производства или зона безубыточности, которая показывает минимально допустимый объем продаж для пoкрытая издержек фирмы.

Во время четвертого этапа анализируются на основании полученных критических значений ключевых параметров и факторов, влияющих на них, возможные пути повышения эффективности и стабильности работы фирмы, а следовательно, и пути снижения степени риска, которая определяется одним из предыдущих методов.

Таким образом, преимуществом аналитического метода является то, что он сочетает в себе как возможность пофакторного анализа параметров, влияющих на риск так и выявление возможных путей снижения его степени посредством влияния на них.

Метод анализа целесообразности затрат.

Сущность метода анализа целесообразности затрат основывается на том, что в процессе предпринимательской деятельности затраты по каждому конкретному направлению, а также по отдельным элементам, не имеют одинаковую степень риска. Другими словами, степень риска двух разных направлений деятельности одной той же фирмы неодинакова; и степень риска по отдельным элементам затрат внутри одного и того же направления деятельное также неодинакова. Так, например, гипотетически занятие игорным бизнесом более рискованное по сравнению с производством хлеба и затраты, которые несут диверсифицированная фирма на развитие этих двух направлений своей деятельности, будут так отличаться по степени риска. Даже в том случае, если предположить, что размер затрат по статье «аренда помещений» будет одинаковым по обоим направлениям, то все равно степень риска будет выше в игорном бизнесе. Такая же ситуация сохраняется и с затрами внутри одного и того же направления. Степень риска по затратам, связанным с покупкой сырья (которое может быть достелено не точно в указанный срок, его качество может не полностью соответствовать технологическим нормам или его потребительски свойства могут быть частично утеряны при хранении на самом предприятии и т.д.), будет выше, чем по затратам на заработную плату. Таким образом, определение степени риска путем анализа целесообразности затрат ориентировано на идентификацию потенальных зон риска. Такой подход целесообразен еще и с тех позиций, что дает возможность выявить "узкие места" в деятельно предприятия с точки зрения рискованности, а после разработать пути их ликвидации.

Перерасход затрат может произойти под влиянием всех видов рисков, о которых говорилось ранее во время их классификации.

Обобщив накопленный мировой и отечественный опыт анализ степени риска при помощи использования метода анализа целесообразности затрат, можно сделать вывод о необходимости использовать при таком подходе градацию затрат на области риска.

Для анализа целесообразности затрат состояние по каждому из элементов затрат должно быть разделено на области риска (табл. 2,1), которые представляют собой зону общих потерь, в грающих которых конкретные потери не превышают предельного значения установленного уровня риска:

1). Область абсолютной устойчивости;

2). Область нормальной устойчивости;

3). Область неустойчивого состояния;

4). Область критического состояния;

5). Область кризисного состояния.

В области абсолютной устойчивости степень риска по рассматриваемому элемента затрат соответствует нулевому риску. Данная область характеризуется отсутствием каких-либо потерь при совершении предпринимательской деятельности с гарантированным получением плановой прибыли, размер которой теоретически не ограничен.

Элемент затрат, который находится в области нормальной устойчивости, характеризуется минимальной степенью риска. Для данной области максимальные потери, которые может нести субъект предпринимательской деятельности, не должны превышать грани – плановой чистой прибыли (т.е. той ее части, которая остается у субъекта хозяйствования после налогообложения и всех остальных выплат, которые производятся на данном предприятии из прибыли, например, выплата дивидендов). Таким образом, минимальная степень риска обеспечивает фирме "покрытие" всех ее издержек, и получение той части прибыли, которая позволяет покрыть все налоги. Как правило, в условиях рыночной экономики, как было показано ранее, направление, которое имеет минимальную степень риска, связано с тем, что государство является его основным контрагентом. Это может проходить в самых различных формах, на которых основными являются такие, как осуществление операций с ценными бумагами правительства или муниципальных органов, участие в выполнении работ, финансируемых за счет государственного или муниципальных бюджетов, и т.д.

Область неустойчивого состояния характеризуется повышенным риском, при этом уровень потерь не превышает размеры расчетной припыли (т.е. той части прибыли, которая остается у предприятия после всех выплат в бюджет, уплаты процентов за кредит, штрафов и неустоек). Таким образом, при такой степени риска субъект предпринимательской деятельности рискует тем, что он в худшем случае получит прибыль, величина которой будет меньше ее расчетного уровня, но при этом будет возможность произвести покрытие всех своих издержек.

В границах области критического состояния, которой соответствует критическая степень риска, возможны потери в границах валовой прибыли (т.е. общей сумме прибыли, которая получена предприятием до произведения всех вычетов и отчислений). Такой риск является нежелательным, потому что при этом фирма рискует потерять не просто прибыль, а и не покрыть полностью свои издержки.

Недопустимый риск, который соответствует области кризисное состояния, означает принятие субъектом предпринимательской деятельности такой степени риска, которая предполагает наличие возможности непокрытая всех издержек фирмы, связанных с данным направлением ее деятельности.

Таблица2,1

| Области деятельности фирмы | Абсолютной устойчивости | Нормальной устойчивости | Неустойчивое состояние | Критическое состояние | Кризисное состояние |

| Области риска | Безрисковая область | Область минимального риска | Область повышенного риска | Область критического риска | Область недопустимого риска |

| Максимальные потери | Полное отсутствие потерь | Чистая прибыль | Расчетная прибыль | Валовая прибыль | Выручка от реализации и имущество фирмы |

| Коэффициент b | 0 | 0 - 25 | 25 - 50 | 50 - 75 | 75 - 100 |

После того, как рассчитан коэффициент b на основании данных прошлых периодов, каждая статья затрат анализируется по отдельности на предмет ее идентификации по областям риска и максимальным потерям. При этом степень риска всего направлении предпринимательской деятельности будет соответствовать максимальному значению риска по элементам затрат. Преимущество данного метода состоит в том, что зная статью затрат, у которой риск максимальный, возможно найти пути его снижения (например, в том случае, если максимальная точка риска приходится на затраты, связанные с арендой помещения, то можно отказазаться от аренды и купить его и т.п.)

Основной недостаток такого подхода к определению степени риска, так же как и при статистическом методе, состоит в том, что предприятие не анализирует источники происхождения риска, а принимает риск как целостную величину, таким образом, игнорируя мультисоставляющие.

Метод экспертных оценок

Метод определения степени риска путем экспертных оценок носит более субъективный характер по сравнению с другими методами. Эта субъективность является следствием того, что группа экспертов, занимающаяся анализом риска, высказывает собственные негативные суждения, как о прошлой ситуации, так и о перспективе ее развития.

Наиболее часто данный метод применяется при недостаточном качестве информации либо при определении степени риска такого направления предпринимательской деятельности, которое не аналогов, что также не дает возможности анализировать прошлые показатели.

В наиболее общем виде сущность данного метода состоит в том, что предприятие выделяет определенную группу рисков и рассматривает, каким образом они могут влиять на его деятельность. Это рассмотрение сводится к даче балльных оценок за вероятность возникновения того или иного вида риска, а также к степени его влияния на деятельность фирмы.

Анализ показывает, что существует несколько широко известных и наиболее часто применяемых методик оценки степени риска на основании использования метода экспертных оценок:

методика Швейцарской банковской корпорации;

методика ВЕRI

Однако, следует отметить, что их специфической особенностью выдается определение степени риска для экономики всей страны без учета специфики различных—направлений предпринимательской деятельности.

Методика Швейцарской банковской корпорации.

данная методика состоит из четырех этапов:

1. определение основных направлений анализа;

2. сбор исходных данных, их предварительная группировка и обработка;

3. процесс непосредственного прогнозирования и определения степени риска по отдельным рассматриваемым элементам (направлениям предпринимательской деятельности);

4. определение совокупной степени риска.

Схема факторов риска, влияющих предпринимательскую деятельность, используемая в данной методике, приведена в таблице 2,2.

Таблица 2,2

Схема факторов риска

| Факторы риска | Оценка по годам | ||||

| 1 | 2 | 3 | 4 | Прогнозный год | |

| ВНУТРЕННЯЯ ЭКОНОМИКА | ü | ü | ü | ü | ü |

| 1. реальный прирост ВНП | ü | ü | ü | ü | ü |

| 2. Инвестиционное соотношение внутри страны | ü | ü | ü | ü | ü |

| 3. Эффективность инвестиций | ü | ü | ü | ü | ü |

| 4. Средний уровень инфляции | ü | ü | ü | ü | ü |

| 5. рост денежных поступлений | ü | ü | ü | ü | ü |

| 6 Уровень реального кредита | ü | ü | ü | ü | ü |

| 7. характеристика налогово – бюджетной политики | ü | ü | ü | ü | ü |

| ЭКОНОМИКА СТРАНЫ – ПАРТНЕРА | ü | ü | ü | ü | ü |

| 8. конкурентоспособность | ü | ü | ü | ü | ü |

| 9. торговый баланс | ü | ü | ü | ü | ü |

| 10.импорт товаров и услуг | ü | ü | ü | ü | ü |

| 11.внешнеторговое сальдо | ü | ü | ü | ü | ü |

| 13.доля экспорта в ВНП | ü | ü | ü | ü | ü |

| 14. концентрация экспорта | ü | ü | ü | ü | ü |

| 15.импорт в страну партнера | ü | ü | ü | ü | ü |

| ЗАДОЛЖЕННОСТЬ | ü | ü | ü | ü | ü |

| 16.общая сумма заложенности страны в т.ч.: Международному Валютному Фонду Международному Банку Реконструкций и Развития | ü | ü | ü | ü | ü |

| 17. международные резервы | ü | ü | ü | ü | ü |

| 18. стоимость услуг по внешней задолженности | ü | ü | ü | ü | ü |

| 19. доля внешней задолженности в объеме экспорта | ü | ü | ü | ü | ü |

| 20. доля внешней задолженности по услугам (выплате процентов) в общем объеме экспорта | ü | ü | ü | ü | ü |

| 21. уровень платежеспособности страны по долгам | ü | ü | ü | ü | ü |

| 22. доля международных резервов в объеме импорта | ü | ü | ü | ü | ü |

| 23. величина политического риска | ü | ü | ü | ü | ü |

| 24. уровень безработицы | ü | ü | ü | ü | ü |

| 25. рост ВНП на душу населения | ü | ü | ü | ü | ü |

Как видно из данной таблицы, большинство показателей рассчитываются традиционным образом.

Реальный прирост ВНП (валового национального продукта) рассчитывается как скорректированное отношение (на уровень инфляции) изменения ВНП.

Под инвестиционным соотношением внутри страны подразумевается отношение суммы инвестиций к стоимости ВНП. Согласно данной методике оптимальным считается соотношение в 25%.Эффективность инвестиций или, другими словами, рентабельность инвестиций на протяжении всего анализируемого периода при оптимуме должна быть не менее 20%.

Средний уровень инфляции рассматривается с точки зрения изменение потребительских цен и состава потребительской корзины, не является отражением не только экономической, а и социально-политической ситуации в стране.

Рост денежных поступлений, так же как и остальные показатели, анализируются в динамике. При этом изучаются все денежные агрегаты наличные средства, средства предприятий и населения на расчетных текущих счетах и депозитах в банках, страховые средства, стоимость цепных бумаг государственного займа.

При анализе уровня реального внутреннего кредита (депозиты в банках) данный показатель корректируется на индекс инфляции.

Для характеристики налогово-бюджетной политики в данной политике используется модель американского математика и политика Артура Лэффера, согласно которой усилие налогового сбора со стороны государства на предпринимателей негативно отражается на деловой активности в целом и является диссимуляции роста поступлений в государственный бюджет, а в некоторых случаях даже сокращает их.

В данной методике конкурентоспособность рассматривается довольно нетрадиционно и представляет собой конкурентоспособность национальной валюты — динамики ее обменного курса.

Следующая группа показателей связана с анализом торгового партнера по всем видам товаров и услуг (торговый баланс, экспорт товаров и услуг, импорт товаров и услуг, внешнеторговое сальдо, доля экспорта в ВНП).

Концентрация экспорта рассчитывается как доля экспорта остального товара (или группы товаров) в общем объеме экспорта. Данный показатель характеризует зависимость страны от основных потребительских рынков.

Импорт в страну – партнер рассчитывается в абсолютном выражении в тех денежных единицах, которые используются в данной методике.

Остальные показатели, которые анализируются в данной методике, представляют собой оценку возможности страны рассчитываться по своим внешним обязательствам, и являются также отрицанием политического риска, который определяется по десятибалльной шкале:

1 – 3 балла – низкий риск;

4 – 6 баллов– умеренный риск;

7 – 9 баллов – высокий риск;

10 баллов – сверхвысокий риск.

После того, когда все показатели рассчитаны, фирма должна решить, какая база должна использоваться для сравнения. Таким образом, вся совокупность данных параметров должна быть рассчитана и для базовой экономики (например, экономики своей собственной страны), после чего и проводится сравнение. Эта идея представляется довольно интересной потому, что при наличии альтернативных вариантов развития внешнеэкономической деятельности в разных регионах есть возможность выбора оптимального варианта.

Данная методика построена таким образом, что существует возможность корректировки результатов первоначального анализа обеспечивая таким образом, ее гибкость.

Однако, основным недостатком методики Швейцарской, банковской корпорации является то, что при ее использовании не учитывается специфика определенного направления деятельности. Результатом этого является то, что она может быть эффективно применена, в основном, для анализа степени риска при проведении внешнеэкономической деятельности фирмы, и выявить риск на уровне государства. На основании данной методики можно судить о финансовой устойчивости экономики, а, следовательно, и об уровне деловой активности субъектов хозяйствования.

Другая широко известная методика, для определения степени риска в целом по экономике страны разработана фирмой BERI (Германия). На основании опроса 100 независимых экспертов рассчитывается специальный индекс, на основании которого и судится о степени риска экономики.

Опрос, проводимый по этой методике, состоит из 15 вопросов, каждый из которых имеет максимальный удельный вес (табл.2,3).

Таблица 2,3 Оценочные критерии индекса BERI

| Оценочные критерии | Максимальный удельный вес, % |

| Политическая стабильность | 12 |

| Отношение к иностранным инвестициям | 6 |

| Степень национализации | 6 |

| Вероятность и степень девальвации внутренней валюты | 6 |

| Состояние платежного баланса | 6 |

| Степень развития бюрократии | 4 |

| Темп экономического роста | 10 |

| Конвертируемые валюты | 10 |

| Качество выполнения договоров | 6 |

| Уровень расходов на заработную плату и производительность труда | 8 |

| Возможность пользоваться услугами внутренних и внешних экспертов | 2 |

| Эффективность организации коммуникации | 4 |

| Взаимоотношения между хозяйственными субъектами и государством, связь с общественностью | 4 |

| Условия получения краткосрочных кредитов | 8 |

| Условия получения долгосрочных кредитов | 8 |

Ответом на поставленные вопросы предшествует всесторонний, глубокий анализ. Оценка политической стабильности дается на основании методов вариационного анализа, проводится анализ частоты возникновения и специфики различного рода противоречий общества (например, локальных конфликтов, забастовок и др.). Широко применяются при использовании этого метода регрессивные модели, дисперсионный и (или) пофакторный анализ, тех составляющих, которые влияют на тот или иной параметр.

Таким образом, рост ВНП менее чем на 3% в год оценивается на 2,5% в индексе BERI, от 3 до 6% на 5%, от 6% до 10% на 7,5%, более10% на 10%.

Как в предыдущей методике, степень развития бюрократии (степень государственного регулирования экономики)оценивается при использовании модели Лэффера. Кроме этого, в данном показателе учитываются и такие параметры, как скорость денежных переводов внутри страны и за ее пределами, осуществление таможенно-контрольных процедур и т.д.

После проведения анализа составляющих индекса BERI экономикой той страны, которая имеет более высокое значение индекса, становится более стабильной, а следовательно, и менее рискованной.

Объективный недостаток данной методики, также как и предыдущей, состоит в том, что она не учитывает тех рисков, которые могут позволить непосредственно при функционировании фирмы. Обе методики носят более глобальный характер, на основании которых можно судить о степени рискованности всей экономики, а не конкретного направления предпринимательской деятельности, которое фирма планирует развивать в данной стране. Таким образом использовать данные методики целесообразно при проведении внешнеэкомической деятельности.

Что касается специальных методик экспертной оценки степени риска конкретного направления деятельности предприятия, то они должны разрабатываться как с учетом степени риска в данной экономике (основой для этого могут служить методики Швейцарской банковской корпорации и BERI), так и с учетом специфических особенностей данного субъекта хозяйственной деятельности и временного пространства, охватываемого анализом.

Список литературы.

1. Бузько И.Р..Экономический риск (методы, анализ оценки и ограничения). Донецк: ИЭП НАН Украины, 1996. – 332с.

2. Деордица Ю.С. Измерение и анализ экономического риска: Учебное пособие для студентов заочной формы обучения. – Луганск: ВНУ, 2005. – 64с.

3. Лапуста М.Г., Шаршукова Л.Г. Риск в предпринимательской деятельности. – М: ИНФРА ,1998. – 224с.

4. Устенко О.Л. Теория экономического риска: монография. – К: МАУП, 1997. – 164с.

Похожие работы

... . Глава 1. Теоретико-методические аспекты оценки финансового риска. 1.1. Экономическая сущность, содержание, виды финансовых рисков. 1.2. Методы анализа финансовых рисков. 1.3. Оценка финансового риска в планировании деятельности предприятий реального сектора экономики. Глава 2. Оценка хозяйственной ситуации и ее анализ. 2.1. Оценка рисковых вложений капитала и ...

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... это не отразится, но даст шанс к расширению, развитию производства, необходимости увеличивать скорость оборачиваемости активов предприятия и т.д. 3 ОПТИМИЗАЦИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ МАЛЫХ ПРЕДПРИЯТИЙ 3.1 Диагностика вероятности банкротства ООО «Оберон» Дискриминантная модель, разработанная Лис для Великобритании, получила следующее выражение: Z =0,063*х1, +0,092*х2 +0,057*х3 ...

... обусловленными ими расходами. Отражая эффективность работы предприятия в целом, а также и уровень доходности каждого отдельного направления деятельности предприятия, показатели рентабельности являются основой для оценки эффективности деятельности предприятия. Иногда коэффициент рентабельности вычисляется в виде отношения прибыли (или нераспределенной прибыли) к собственному или общему капиталу ...

0 комментариев