Теоретические и методические основы оценки стоимости предприятия

Доходный и затратный подходы к оценке стоимости предприятия

Конечным действием является оценка ликвидационной стоимости предприятия (бизнеса), приходящейся на долю собственников (акционеров)

Анализ деятельности предприятия и перспектив его развития

Анализ состояния и перспектив развития ООО «Сладкий рай»

Анализ внутренней и внешней среды ООО «Сладкий рай»

Оценка стоимости предприятия

Согласование результатов оценки ООО «Сладкий рай»

Навигация

Конечным действием является оценка ликвидационной стоимости предприятия (бизнеса), приходящейся на долю собственников (акционеров)

Оценка стоимости предприятия ООО "Сладкий рай"

82881

знак

12

таблиц

4

изображения

10. Конечным действием является оценка ликвидационной стоимости предприятия (бизнеса), приходящейся на долю собственников (акционеров).

Теория оценки содержит следующее положение: ликвидационная стоимость (выручка от ликвидации предприятия после удовлетворения всех требований кредиторов из средств, полученных от продажи его активов) является абсолютной нижней границей рыночной стоимости предприятия.

1.3. Сравнительный подход к оценке стоимости предприятия

Сравнительный подход к определению оценки стоимости предприятия (бизнеса) предполагает, что ценность собственного капитала предприятия определяется той суммой, за которую оно может быть продано при наличии достаточно сформированного рынка. Другими словами, наиболее вероятной ценой стоимости оцениваемого бизнеса может быть реальная цена продажи сходного (аналогичного) предприятия, зафиксированная рынком. [13, с. 77]

Теоретической основой сравнительного подхода, доказывающей объективность его применения, являются следующие базовые положения.

Во-первых, эксперт-оценщик использует в качестве ориентира реально сформированные рынком цены на сходные предприятия, либо их акции. При наличии развитого финансового рынка фактическая цена купли-продажи предприятия в целом или одной акции наиболее интегрально учитывает многочисленные факторы, влияющие на величину стоимости собственного капитала предприятия. К таким факторам можно отнести, прежде всего, соотношение спроса и предложения на данный бизнес, уровень риска, перспективы развития отрасли, конкретные особенности предприятия и многое другое, что, в конечном счете, облегчает работу оценщика, доверяющего рынку. [6]

Во-вторых, сравнительный подход базируется в основном на принципе альтернативных инвестиций. Инвестор, вкладывая деньги в какие-либо акции, покупает, прежде всего, будущий доход. Производственные, технологические и другие особенности конкретного бизнеса интересуют инвестора только с позиции перспектив получения дохода. Стремление получить максимальный доход на вложенный капитал при адекватном уровне риска и свободном размещении инвестиций обеспечивает выравнивание рыночных цен.

В-третьих, цена предприятия отражает его производственные и финансовые возможности, положение на рынке, перспективы развития. Следовательно, в сходных предприятиях должно совпадать соотношение между ценой и важнейшими финансовыми параметрами, такими как прибыль, дивидендные выплаты, объем реализации, балансовая стоимость собственного капитала. Отличительной чертой этих финансовых параметров является их определяющая роль в формировании дохода, получаемого инвестором. [11]

Сравнительный подход обладает рядом некоторых преимуществ и недостатков, которые должен учитывать профессиональный эксперт-оценщик.

Основным преимуществом сравнительного подхода является то, что оценщик ориентируется на фактические цены купли-продажи сходных предприятий. В данном случае цена определяется рынком, так как оценщик ограничивается только корректировками, обеспечивающими сопоставимость аналога с оцениваемым объектом. При использовании других подходов оценщик определяет стоимость предприятия на основе произведенных им расчетов.

Сравнительный подход базируется также на ретроинформации и, следовательно, отражает фактически достигнутые предприятием (бизнесом) результаты производственно-финансовой деятельности, в то время как доходный подход ориентирован лишь на прогнозы относительно будущих доходов.

Еще одним достоинством сравнительного подхода является реальное отражение спроса и предложения на объект инвестирования, поскольку цена фактически совершенной сделки более точно учитывает ситуацию на рынке.

Вместе с тем сравнительный подход имеет ряд существенных недостатков, ограничивающих его использование в современной оценочной практике. Во-первых, базой для расчета при данном подходе являются достигнутые в прошлом финансовые результаты, следовательно, метод игнорирует перспективы развития предприятия в перспективе на будущее. Во-вторых, сравнительный подход возможен только при наличии самой разносторонней финансовой информации не только по оцениваемому предприятию (бизнесу), но и по большому числу сходных предприятий, отобранных оценщиком в качестве аналогов. Получение дополнительной информации от предприятий аналогов является достаточно сложным и очень дорогостоящим процессом.

В-третьих, эксперт-оценщик должен делать многочисленные и довольно сложные корректировки, вносить поправки в итоговую величину и промежуточные расчеты, требующие серьезного обоснования. Это связано с тем, что в реальной практике не существует абсолютно одинаковых предприятий. Поэтому эксперт-оценщик обязан выявить эти различия и определить пути их нивелирования в процессе определения итоговой величины стоимости.

Возможность применения сравнительного подхода в реальной экономической практике в первую очередь зависит от наличия активного финансового рынка, поскольку указанный подход предполагает использование данных о фактически совершенных сделках. Второе условие — это открытость рынка или доступность финансовой информации, необходимой оценщику. Третьим необходимым условием является наличие специальных служб, накапливающих ценовую и финансовую информацию, а формирование соответствующего банка данных может облегчить работу оценщика, поскольку сравнительный подход является достаточно трудоемким и дорогостоящим.

Сравнительный подход предполагает использование трех методов, выбор которых зависит от целей, объекта, конкретных условий оценки: метод компании-аналога, метод сделок, метод отраслевых коэффициентов. [6 с. 91]

Метод компании-аналога или метод рынка капитала, основан на использовании цен, сформированных открытым фондовым рынком. Базой для сравнения здесь служит цена одной акции акционерных обществ открытого типа (АООТ). Преимущество данного метода заключается в использовании фактической информации, а не прогнозных данных, имеющих известную неопределенность. Для реализации данного метода необходима достоверная и достаточно детальная финансовая и рыночная информация по группе сопоставимых предприятий и самого оцениваемого предприятия. Выбор сопоставимых предприятий (так называемых аналогов) осуществляется исходя из анализа сходных предприятий по отрасли, виду продукции, диверсификации продукции (услуг), жизненному циклу, географии, размерам, стратегии деятельности, различным финансовым характеристикам (рентабельности, темпам роста и пр.). В чистом виде данный метод используется только для оценки уровня стоимости миноритарного (неконтрольного) пакета акций. [8, с.93]

Метод сделок или метод продаж, ориентирован на цены приобретения предприятия (бизнеса) в целом либо его контрольного пакета акций. Это определяет наиболее оптимальную сферу применения данного метода — оценка стоимости 100%-го капитала, либо оценка контрольного пакета акций.

Метод отраслевых коэффициентов или метод отраслевых соотношений, основан на использовании рекомендуемых соотношений между ценой и определенными финансовыми параметрами. Отраслевые коэффициенты, как правило, рассчитываются специальными аналитическими организациями на основе длительных статистических наблюдений за соотношением между ценой собственного капитала определенного предприятия и его важнейшими производственно-финансовыми показателями. На основе анализа накопленной информации и обобщения результатов были разработаны достаточно простые формулы определения стоимости оцениваемого предприятия. [9]

Сравнительный подход к оценке бизнеса во многом схож с методом капитализации доходов. В обоих случаях оценщик определяет стоимость компании, опираясь на величину дохода кампании. Основное отличие заключается в способе преобразования величины дохода в стоимость компании. Метод капитализации предполагает конвертацию годового дохода в стоимость при помощи коэффициента капитализации. Коэффициент капитализации, построенный на основе рыночных данных, используется как делитель. Сравнительный подход также оперирует рыночной ценовой информацией и величиной дохода, достигнутого сходной фирмой. Однако в данном случае доход умножается на величину соотношения между ценой и доходом. [12]

Обычно сравнительный подход используется в следующих случаях: когда имеется достаточное количество сопоставимых (действительно сходных с оцениваемым по наиболее важным экономическим параметрам) предприятий и сделок с ними (частичными интересами в них); имеется достаточно данных по сопоставимым предприятиям (и сделкам) для проведения соответствующего финансового анализа; а также имеются надежные данные о прибылях или денежных потоках как оцениваемой, так и сопоставимых предприятий.

Похожие работы

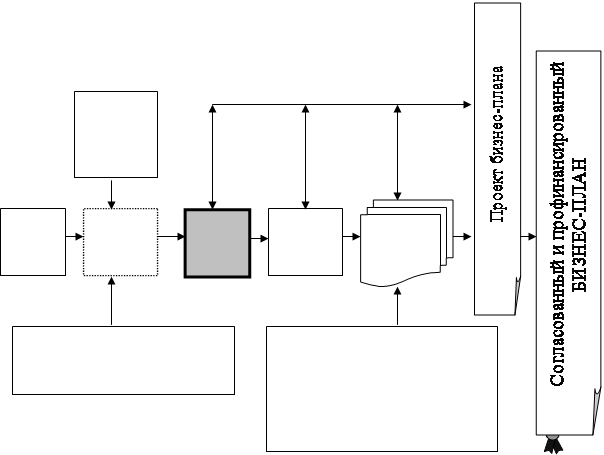

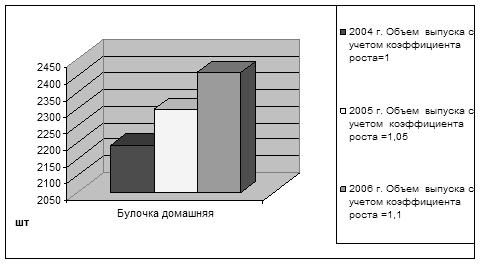

... каждому виду товара или услуги, что позволяет сравнивать их между собой по экономической эффективности. Такой прогноз обычно составляется на три года вперед. 2. Разработка бизнес-плана по производству новой продукции ООО «Сладкий рай» 2.1. Описание проекта (РЕЗЮМЕ) На территории Алтайского края находится более семи крупных предприятий пищевой промышленности, выпускающих различные виды ...

... о спросе покупателей на товары магазина ООО «Аннушка». Таким образом, все экономические показатели свидетельствуют о высокой эффективности розничной продажи в магазине ООО «Аннушка». 3.4 Мероприятия по совершенствованию розничной продажи товаров и обслуживание покупателей Для достижения эффективности торгового обслуживания магазину ООО «Аннушка» необходимо постоянно изучать ...

... спроса и стимулирование сбыта, предотвращение расходов, связанных с представлением на рынок товаров и услуг, не пользующихся спросом, организация рекламной деятельности и налаживание связей с общественностью. 2) Вторая группа мероприятий направлена на улучшении качества сервиса в кафе «Латина – Лабамба». Разработку мероприятий, направленных на повышения качества обслуживания (учёба, тренинги, ...

... сбытовым (оптовым) организациям); розничная цена – цена, по которой товар реализуется в розничной торговой сети населению, предприятиям и организациям, то есть розничная цена является конечной. 2. Состояние и особенности ценообразования на предприятии 2.1 Краткая характеристика предприятия ОАО «Вагрон» работает самостоятельно с мая 1991 года. Предприятие специализируется на производстве ...

0 комментариев