Навигация

Оценка экономической эффективности инвестиций

22860

знаков

5

таблиц

2

изображения

Федеральное агентство по образованию

Кафедра экономики и менеджмента

Контрольная работа №1 по дисциплине

Экономическая оценка инвестиций

СОДЕРЖАНИЕ

Методы оценки эффективности инвестиций, основанные на дисконтированных оценках. Их достоинства и недостатки.

1. Метод чистой приведенной стоимости (чистый дисконтированный доход).

2. Дисконтированный срок окупаемости.

3. Внутренняя норма доходности.

4. Индексы доходности дисконтированные.

5. Метод аннуитета.

Практическая часть

Список литературы

Методы оценки эффективности инвестиций, основанные на дисконтированных оценках. Их достоинства и недостатки.

Методы оценки эффективности инвестиций с учетом дисконтирования основаны на том, что в расчетах используются дисконтированные значения денежных потоков. На сегодняшний день известны следующие методы оценки:

1. метод чистой приведенной стоимости (чистый дисконтированный доход);

2. дисконтированный срок окупаемости;

3. внутренняя норма доходности;

4. индексы доходности дисконтированные;

5. метод аннуитета.

1. Метод чистой приведенной стоимости (чистый дисконтированный доход)

Этот метод оценки эффективности инвестиций учитывают денежные потоки за весь жизненный цикл проекта. Денежный поток инвестиционного проекта – это зависимость от времени поступлений и платежей при реализации проекта, определяемая для всего расчетного периода. На каждом шаге значения денежного потока характеризуются (рис. 1):

|

|

|

|

|

| |||||||

| точка приведения | сальдо денежных притоков и оттоков Дt | ||||||||||

|

|

|

|

|

|

| ||||||

| Д4 | Д5 | … | Дt | ДТ | |||||||

|

| |||||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | … | t | Т | Т | ||

| И1 | И2 | И3 | |||||||||

| инвестиции И t | |||||||||||

| Рис.1. Расчетная схема денежных потоков инвестиционного проекта | |||||||||||

притоком, равным размеру денежных поступлений (или результатов в стоимостном выражении) на этом шаге;

оттоком, равным платежам на этом шаге;

сальдо (активным балансом, эффектом), равным разности между притоком и оттоком. Сальдо притоков и оттоков в инвестиционной фазе будем обозначать И t, в эксплуатационной – Д t.

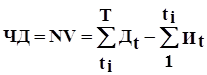

Чистый доход – ЧД – накопленный эффект (сальдо денежного потока) за расчетный период:

, д.е. (1)

, д.е. (1)

Чистый доход характеризует превышение суммарных денежных поступлений над суммарными оттоками для данного проекта без учета временной ценности денег.

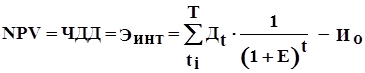

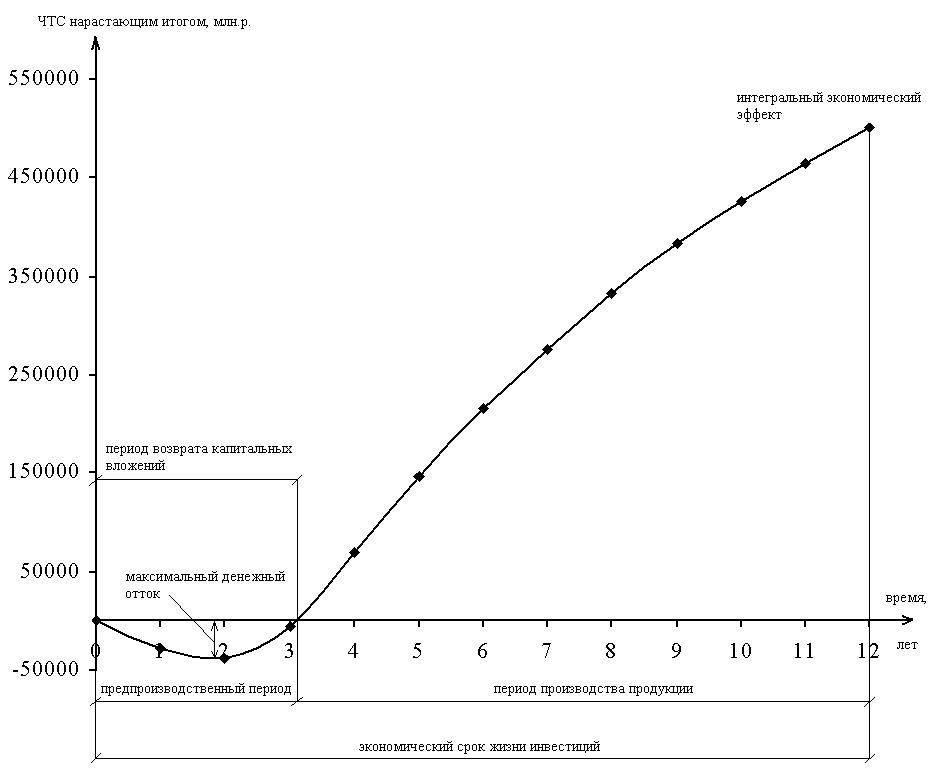

Чистый дисконтированный доход – ЧДД (чистый приведенный доход, чистая приведенная стоимость, net present value, NPV – чистая текущая стоимость, интегральный эффект – ЭИНТ) – разница между приведенными к настоящей стоимости суммой денежного притока за период эксплуатации инвестиционного проекта и суммой инвестируемых в его реализацию средств. Он характеризует общий абсолютный результат инвестиционного проекта в текущих ценах. Это величина, на которую может измениться «ценность фирмы» в результате реализации данного инвестиционного проекта.

, д.е., (2)

, д.е., (2)

, д.е. (3)

, д.е. (3)

где ![]() - денежные притоки (доходы) по шагам расчетного периода, д.е. При прогнозировании доходов необходимо учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Например, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождение части оборотных средств, они должны быть учтены как доходы соответствующих периодов;

- денежные притоки (доходы) по шагам расчетного периода, д.е. При прогнозировании доходов необходимо учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Например, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождение части оборотных средств, они должны быть учтены как доходы соответствующих периодов;

![]() - инвестиции (оттоки) по шагам расчетного периода;

- инвестиции (оттоки) по шагам расчетного периода;

![]() - единовременные инвестиции в нулевой момент времени;

- единовременные инвестиции в нулевой момент времени;

Е - норма (ставка) дисконта (норма доходности инвестиций). При расчете NPV она задается;

Т - горизонт расчета (число лет жизненного цикла проекта).

Метод чистой текущей стоимости исходит из двух предположений:

– любое предприятие стремится к максимизации своей рыночной стоимости;

– разновременные затраты имеют неодинаковую ценность (стоимость).

Чистую текущую стоимость инвестиционного проекта можно определить как максимальную сумму, которую может заплатить предприятие за возможность инвестировать капитал без ухудшения своего финансового положения. NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае реализации рассматриваемого инвестиционного проекта.

Абсолютная величина NPV зависит от двух видов параметров:

a) первые – характеризуют инвестиционный процесс объективно. Они определяются производственным процессом: объем производства – выручка от реализации, затраты – прибыль и т.п.;

b) вторые – носят субъективный характер:

ставка дисконта – величина этой ставки – результат выбора, результат субъективного суждения, т.е. величина условная.

Необходимо обратить внимание еще на одну проблему: при высоком уровне ставки дисконта Е отдаленные платежи оказывают малое влияние на величину NPV. В силу этого инвестиции, различающиеся по продолжительности периодов отдачи, могут оказаться практически равноценными по конечному экономическому эффекту.

Критерий эффективности по NPV:

– если NPV > 0 – инвестиционный проект считается эффективным при данной норме дисконта, т.е. «ценность фирмы» возрастает (капитал инвестора увеличивается);

– если NPV < 0 – инвестиционный проект не эффективен, инвестор понесет убытки;

– если NPV = 0, в случае принятия проекта благосостояние инвестора не изменится, но в то же время объемы производства возрастут, т.е. масштабы предприятия увеличатся.

Чем выше NPV, тем более выгодны инвестиции.

Достоинства метода чистого дисконтированного дохода:

1. Отражает доходы от инвестиций (превышение поступлений над начальными выплатами)

2. Учитывает срок жизни инвестиционного проекта и распределение во времени денежных потоков

3. Выражается в стоимостных единицах текущей стоимости, т.е. учитывает фактор времени

4. Показатель аддитивен во временном аспекте, т.е. NPV различных проектов можно суммировать (NPV можно использовать в качестве основного показателя при анализе оптимальности инвестиционного портфеля)

5. Отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия инвестиционного проекта, т.е. изменение «ценности фирмы»

Недостатки метода чистого дисконтированного дохода:

1. NPV – показатель абсолютный (эффект), т.е. не учитывает размера альтернативных инвестиционных проектов (например, большие инвестиции обычно имеют и более высокий NPV);

2. Не показывает прибыльности (эффективности) проекта, так как показатель абсолютный;

3. Зависит от величины нормы дисконта;

4. Ставка дисконта Е обычно принимается неизменной для всего горизонта учета. Однако в будущем она может изменяться в связи с изменением экономических условий;

5. Требует детальных долгосрочных прогнозов.

Несмотря на недостатки, показатель NPV признан в зарубежной практике наиболее надежным в системе показателей оценки эффективности инвестиций.

2. Дисконтированный срок окупаемости

Срок окупаемости с дисконтированием – ТОК (период возврата инвестиций РР, в нем. литературе – период динамической амортизации ТД).

Под сроком окупаемости с дисконтированием понимают продолжительность периода, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, равна сумме наращенных инвестиций.

(4)

(4)

В принципе, срок окупаемости – наименьшее значение горизонта расчета, при котором чистый дисконтированный доход становится и в дальнейшем остается неотрицательным.

При разных значениях нормы дисконта срок окупаемости будет различным. Если при определении срока окупаемости принимают Е=0, то говорят о сроке окупаемости без дисконта.

Дисконтированный срок окупаемости не что иное как «точка безубыточности инвестиционного проекта». Если инвестиционный проект генерирует положительные денежные потоки после этой «точки окупаемости», чистый дисконтированный доход проекта положителен. Дисконтированный период окупаемости можно использовать для принятия или отклонения решений по независимым инвестициям, так как любой инвестиционный проект с жизненным циклом не меньше дисконтированного периода окупаемости по крайней мере обеспечивает окупаемость инвестиций.

Дисконтированный период окупаемости является дополнительным показателем к тем, которые были рассмотрены выше. По этому показателю инвестор видит, за какой срок он может получить назад капитал, включая проценты.

Достоинства периода окупаемости с дисконтированием:1. Не зависит от величины горизонта расчета, задание которой часто включает некоторый элемент произвола;

2. Позволяет давать оценки (хотя и грубые) о ликвидности и рискованности инвестиционного проекта.

Недостатки периода окупаемости с дисконтированием:

1. Не учитывает весь период функционирования инвестиций и, следовательно, на него не влияет отдача, лежащая за пределами периода окупаемости;

2. Не обладает свойством аддитивности;

3. Не оценивает прибыльность инвестиций.

Последнее время высказывается мнение о том, что период окупаемости с дисконтированием должен служить не критерием выбора, а использоваться лишь в виде ограничения при принятии решения. Если срок окупаемости проектов больше, чем принятое ограничение, то они исключаются из списка возможных инвестиционных проектов.

Ситуации, при которых применение периода окупаемости целесообразно:

– когда инвестору важнее ликвидность, а не прибыльность проекта (главное, чтобы инвестиции окупились, и как можно скорее);

– когда инвестиции сопряжены с высокой степенью рискованности, а чем короче срок окупаемости, тем менее рискованным является проект (например, в производствах с быстрыми технологическими изменениями).

Срок окупаемости отражает скорее ликвидность, чем возрастание «ценности фирмы». Использование этого показателя обеспечивает отбор менее рискованных проектов, но не отражает всех видов рисков.

Похожие работы

... отчислений от тех, которые соответствовали бы повышающимся ценам на основные фонды; · изменения фактических условий предоставления займов и кредитов. Учет влияния инфляции на показатели экономической эффективности инвестиций и инвестиционных проектов осуществляется с использованием базисных, расчетных и прогнозных цен на потребляемые ресурсы, производимые и реализуемые товары, продукцию и ...

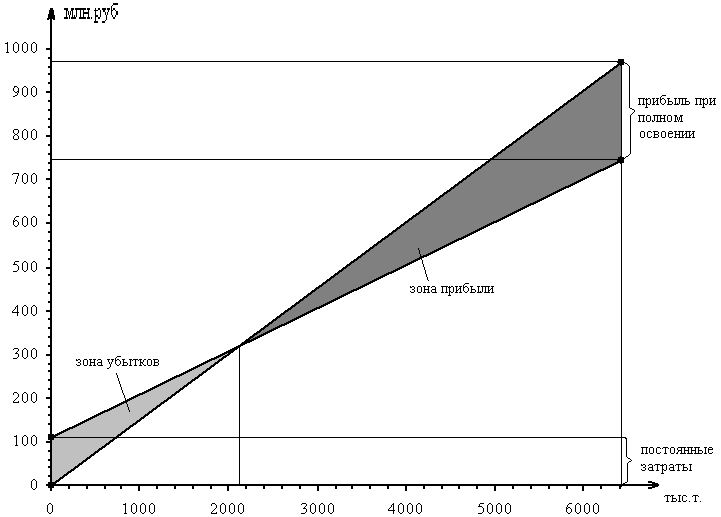

... показатели проекта строительства цеха электролиза никеля приведена в таблице 3.7. Таблица 3.7 Основные технико-экономические показатели проекта строительства цеха электролиза никеля показатель ед.изм. значение 1.Производственная мощность т/год 6418 2.Объем продаж млн.р. 968,16 3.Общая сумма ...

... не решенной до настоящего времени. 1. В настоящей работе детально исследованы основные методологические принципы оценки эффективности затрат и на их основе разработаны конкретные методы определения и расчета экономической эффективности инвестиций как в капитальное строительство, так и в текущую хозяйственно-эксплуатационную деятельность действующих предприятий, суть которых заключается в ...

... для анализа эффективности и риска ИП из-за большого числа упрощающих модельных предпосылок, искажающих реальную среду проекта. 2. Применение теории нечетких множеств в оценке экономической эффективности и риска инвестиционных проектов в условиях неопределенности Обширная практика проведения реальных прогнозных расчетов ИП свидетельствует о необходимости всестороннего учета различных видов ...

0 комментариев