Теоретические аспекты оценки эффективности деятельности малого предприятия

Правовые основы регулирования деятельности малого предприятия

Методика оценки эффективности деятельности малого предприятия

Анализ эффективности финансово-хозяйственной деятельности предприятия ООО «Новая Техника»

Оценка прибыли и показателей рентабельности предприятия

Анализ ликвидности и финансовой устойчивости предприятия

Направления повышения эффективности финансово- хозяйственной деятельности малых предприятий

Финансирование и кредитование малого бизнеса

Государственная поддержка малых предприятий

Навигация

Оценка прибыли и показателей рентабельности предприятия

Оценка эффективности деятельности малого предприятия (на примере ООО "Новая техника")

132135

знаков

9

таблиц

6

изображений

2.2 Оценка прибыли и показателей рентабельности предприятия

Прибыль - один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляются финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников.

Получение прибыли играет большую роль в стимулировании развития производства.

Но в силу определенных обстоятельств или упущений в работе (невыполнение договорных обязательств, незнание нормативных документов, регулирующих финансовую деятельность предприятия) предприятие может понести убытки. Прибыль - это обобщающий показатель, наличие которого свидетельствует об эффективности производства, о благополучном финансовом состоянии.

В целом прибыль представляет собой конечный финансовый результат, характеризующий производственно-хозяйственную деятельность всего предприятия, то есть составляет основу экономического развития предприятия. Прибыль получается как разность между суммой доходов и убытков, полученных от разных хозяйственных операций. Именно поэтому она характеризует конечный финансовый результат деятельности предприятий.

Валовая прибыль – это разница выручки (доходов) компании и себестоимости производимой и реализуемой продукции данной компании:

ВП = ВР – С, (2.1)

где ВР – выручка от реализации;

С – себестоимостью проданных товаров, продукции, работ и услуг;

2007 год:

ВП = 20654 – 15796 = 4858

2008 год:

ВП = 39138 – 26751 = 12387

2009 год:

ВП = 15209 – 13225 = 1984

Прибыль (убыток) от продаж - представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов:

Ппр = ВП – Ру – Рк, (2.2)

где Ру – расходы на управление;

Рк– коммерческие расходы.

2007 год:

Ппр = 4858 – 4670 – 0 = 188

2008 год:

Ппр = 12387 – 7856 – 0 = 4522

2009 год:

Ппр = 1984 – 1223 – 0 = 761

Прибыль (убыток) до налогообложения – это прибыль от продаж с учетом прочих доходов и расходов, которые подразделяются на операционные и внереализационные:

Пдно = Ппр + Пд - Пр (2.3)

где Пд – прочие доходы;

Пр – прочие расходы.

2007 год:

Пдно = 188 + 0 - 31 = 157

2008 год:

Пдно = 4522 + 11 - 74 = 4459

2009 год:

Пдно = 761 + 7995 - 7675 = 781

Чистая прибыль – это прибыль от обычной деятельности с учетом чрезвычайных доходов и расходов, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности:

ЧП = Пдно – ОНА – ОНО – Нтек (2.4)

где ОНА – отложенные налоговые активы;

ОНО – отложенные налоговые обязательства;

Нтек – текущий налог на прибыль.

2007 год:

ЧП = 157 – 0 – 0 – 71 = 86

2008 год:

ЧП = 4459 – 0 – 0 - 1078 = 3381

2009 год:

ЧП = 761 – 0 – 0 – 161 = 620

Полученные значения сведем в аналитическую таблицу 2.3. Из таблицы видно, что за три анализируемых периода валовая прибыль в 2008 году резко возросла за счет увеличения выручки в 1,9 раза по сравнению с 2007 годом (с 20654 тыс. руб. до 39138 тыс. руб. соответственно), а в 2009 году сократилась в 2,7 раза относительно 2008 года(с 39138 тыс. руб. до 15209 тыс. руб. соответственно).

Таблица 2.2 – Динамика прибылей ООО «Новая техника» за 2007-2009гг.

| Наименование показателей | 2007 год | 2008 год | 2009 год |

| Валовая прибыль | 4858 | 12387 | 1984 |

| Прибыль (убыток) от продаж | 188 | 4522 | 761 |

| Прибыль (убыток) до налогообложения | 157 | 4459 | 781 |

| Чистая прибыль | 86 | 3381 | 620 |

Помимо выручки на изменение валовой прибыли оказала себестоимость проданных товаров в 2008 году, которая увеличилась в 1,7 раза относительно 2007 года (с 15796 тыс. руб. до 26751 тыс. руб. соответственно), в 2009 году себестоимость проданных товаров уменьшилась в 2,4 раза (с 26751 тыс. руб. до 13225 тыс. руб. соответственно.

Прибыль (убыток) от продаж в 2008 году увеличилась в 24 раза по сравнению с 2007 годом, а в 2009 году сократилась в 5,9 раза относительно 2008 года.

Прибыль (убыток) до налогообложения в 2008 году увеличилась в 28 раз по сравнению с 2007 годом, а в 2009 году сократилась в 5,7 раза относительно 2008 года.

Чистая прибыль анализируемого предприятия в 2008 году увеличилась в 39,3 раза по сравнению с 2007 годом, а в 2009 году сократилась в 5.5 раза относительно 2008 года.

Рентабельность – это один из важнейших показателей характеризующих эффективность работы предприятия. Рентабельность более полно чем прибыль характеризует окончательные результаты хозяйствования, т.к. ее величина показывает соотношение эффекта с использованными ресурсами.

Показатели рентабельности сгруппированы следующим образом:

- показатели, характеризующие рентабельность издержек производства;

- показатели, характеризующие рентабельность продаж;

- показатели, характеризующие доходность капитала и его частей.

Основные задачи анализа рентабельности:

- изучить динамику уровня рентабельности;

- оценить выполнение плана по уровню рентабельности;

- определить влияние на изменение уровня рентабельности отдельных факторов;

- сделать выводы по результатам проведенного анализа.

Рентабельность — это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.). Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Эти показатели используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Рентабельность производства – Отражает величину бухгалтерской прибыли, приходящейся на рубль производственных ресурсов предприятия:

Рп = (БП/(ОС+МПЗ)) * 100%, (2.5)

где БП – бухгалтерская прибыль(до налогообложения);

ОС – средняя стоимость основных средства за расчетный период

МПЗ – средняя стоимость МПЗ за расчетный период;

2007 год:

Рп = (1942/(22+1865)) * 100% = 102,9%

2008 год:

Рп = (4459/(185+3786)) * 100% = 112,3 %

2009 год:

Рп = (781/(143+2414,5)) * 100% = 30,5%

Рентабельность продаж – характеризует сколько БП приходиться на рубль объема продаж:

Рпродаж = БП/ВР * 100%, (2.6)

где ВР – выручка от реализации продукции, товаров и услуг без косвенных налогов;

2007 год:

Рпродаж = 1942/30842 * 100% = 6,3%

2008 год:

Рпродаж = 4459/39138 * 100% = 11,4%

2009 год:

Рпродаж = 781/15209 * 100% = 5,1%

Рентабельность совокупных активов – Отражает величину прибыли, приходящейся на рубль совокупных активов:

Ра = БП/А * 100%, (2.7)

где А – средняя стоимость совокупных активов за анализирующий период;

2007 год:

Ра = 1942/10150 *100% = 19,1%

2008 год:

Ра = 4459/14940 * 100% = 29,8%

2009 год:

Ра = 781/10863 * 100% = 7,2%

Рентабельность оборотных активов отражает величину БП, приходятся на рубль оборотных активов:

Роа = БП/ОА * 100%, (2.8)

где ОА – стоимость средняя оборотных активов за анализируемый период

2007 год:

Роа = 1942/10128 * 100% = 19,2%

2008 год:

Роа = 4459/14755 * 100% = 30,2%

2009 год:

Роа = 781/10729 *100% = 7,3%

Рентабельность собственного оборотного капитала – характеризует величину БП, приходятся на рубль чистого оборотного капитала:

Рсок = БП/СОК * 100%, (2.9)

где СОК – средняя стоимость собственного оборотного капитала за анализируемый период

2007 год:

Рсок = 1942/1065 * 100% = 182,3%

2008 год:

Рсок = 4459/3546 * 100% = 125,7%

2009 год:

Рсок = 781/3456 * 100% = 22,6%

Рентабельность собственного капитала – показывает величину ЧП, приходящейся на рубль собственного капитала:

Рск = ЧП/СК * 100% , (2.10)

где ЧП – чистая прибыль;

СК – средняя стоимость собственного капитала за анализируемый период;

2007 год:

Рск = 1592/1087 * 100% = 146,5%

2008 год:

Рск = 3381/3731 * 100% = 90,6%

2009 год:

Рск = 620/3557 * 100% = 17,4%

Полученные значения сведем в аналитическую таблицу 2.2

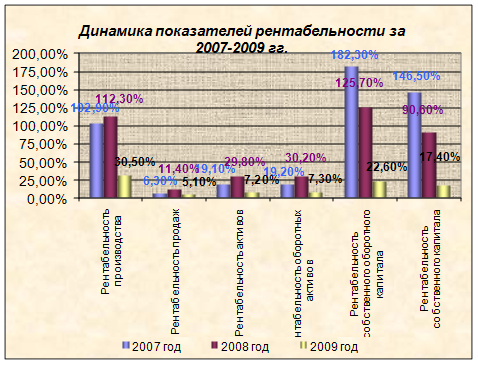

Таблица 2.3 – Показатели рентабельности ООО «Новая техника» за 2007-2009гг.

| Наименование показателей | 2007 год | 2008 год | 2009 год |

| Рентабельность производства | 102,9% | 112,3% | 30,5% |

| Рентабельность продаж | 6,3% | 11,4% | 5,1% |

| Рентабельность активов | 19,1% | 29,8% | 7,2% |

| Наименование показателей | 2007 год | 2008 год | 2009 год |

| Рентабельность оборотных активов | 19,2% | 30,2% | 7,3% |

| Рентабельность собственного оборотного капитала | 182,3% | 125,7% | 22,6% |

| Рентабельность собственного капитала | 146,5% | 90,6% | 17,4% |

Динамику показателей рентабельности представим на рисунке 2.2

Рисунок 2.2 – Динамика показателей рентабельности за 2007-2009 гг.

Таким образом, можно сделать вывод, что самым прибыльным годом для анализируемого предприятия ООО «Новая техника» явился 2008 год.

Похожие работы

... усилится[10]. Таким образом, в ближайшие двадцать лет, а может быть и раньше, Китай превратится в страну с самой развитой экономикой. 1.3 Состояние внешнеэкономической деятельности российских предприятий Внешнеэкономическая деятельность является одним из важнейших факторов развития народного хозяйства и экономической стабилизации страны. В настоящее время нет практически ни одной отрасли ...

... товарами; - своевременное представление информации об издержках обращения для принятия управленческих решений; - обеспечение контроля за недопущением нерациональных расходов. Бухгалтерский чёт издержек обращения и производства предприятий торговли должны обеспечить своё временное, полное и достоверное отражение фактических расходов, а также контроль за использованием материальных, ...

... привлекать, потому что становится привычным. Применение пирамиды иерархии потребностей Маслоу при проектировании системы мотивации [56]. Модель современной системы материальной мотивации Проблема мотивирования труда является одной из самых острых проблем, стоящих перед современным российским предприятием. Как правило, отечественные руководители рассматривают систему мотивации как инструмент, ...

... . У ООО «Трест «Татспецнефтехимремстрой» мы видим достаточность текущих активов для покрытия обязательств. У ООО «Трест «Татспецнефтехимремстрой» наблюдается состояние нормальной финансовой устойчивости предприятия. 3. Основные направления совершенствования управления финансовыми рисками на предприятии на примере ООО «Трест «Татспецнефтехимремстрой» 3.1 Совершенствование системы управления ...

0 комментариев