Навигация

Оценка эффективности предприятия через использование финансовых и нефинансовых показателей

61366

знаков

7

таблиц

0

изображений

2.2 Оценка эффективности предприятия через использование финансовых и нефинансовых показателей

Общий анализ основных экономических показателей Липецкого узла почтовой связи проводится на основании отчета о прибылях и убытках ф.2 за 2007 год и экономических отчетов. Он представлен в таблице 1.

Таблица 1.

Обобщающий анализ основных экономических показателей районного узла почтовой связи (тыс. руб.)

| Наименование показателей | 2002 год | 2003 год | Темп изменения % | Абсолютные отклонения (+,-) |

| 1. Выручка (нетто) от продажи продукции, работ, услуг за минусом НДС, акцизов (тыс. руб.) | 9649 | 12576 | 130 | + 2927 |

| В том числе: - Доходы от основной деятельности - Доходы от нетрадиционных услуг ( тыс. руб.) | 6548 3101 | 8240 4336 | 126 140 | +1692 +1235 |

| 1. Затраты на производство (тыс. руб.) | 10086 | 15214 | 151 | +5128 |

| 2. Убыток валовый (тыс. руб.) | 437 | 2638 | в 6 раз | +2201 |

| 3. Коммерческие расходы (тыс. руб.) | 363 | 705 | 194 | +342 |

| 4. Убыток от продаж ( тыс.руб) | 800 | 3343 | В 4 раза | +2543 |

| 5. Сальдо прочих доходов и расходов (тыс. руб.) | +408 | +66 | 16 | -342 |

| 6. Текущий налог на прибыль ( с коммерч.дохода - ЕНВД) | 39 | 43 | 110 | +4 |

| 7. Пени по налогам | 31 | + 31 | ||

| 8. Чистый убыток отчетного года ( тыс. руб.) | 431 | 3352 | в 8 раз | +2921 |

| 9. Среднесписочная численность работников ( чел.) | 105 | 108 | 103 | +3 |

| 10. Производительность труда (тыс. руб.) | 92 | 116 | 127 | +24 |

| 11. Себестоимость единицы продукции ( руб.) ( руб.) | 1,05 | 1,21 | 116 | +0,16 |

| 13.Среднегодовая стоимость основных производственных фондов (тыс. руб.) 10. | 6453 | 5982 | 93 | -471 |

| 14.Среднегодовая стоимость оборотных средств (тыс. руб.) | 3995 | 4735 | 119 | +740 |

| 15. Фондоотдача (руб.)

| 1,5 | 2,1 | 140 | +0,6 |

| 16. Фондовооруженность ( руб.) | 61 | 55 | 90 | -6 |

| 17.Рентабельность затратная пр. вал : затраты х 100% | - | - | - | - |

| 18. Рентабельность ресурсная приб.вал. : (ср. ОПФ + оборот.ср.) х 100% | - | - | - | - |

За отчетный год выручка узла почтовой связи составила 12576 тыс. руб. и возросла по сравнению с предыдущем периодом в 1,3 раза. Как за счет доходов от основной деятельности в 1,2 раза, так и нетрадиционных доходов в 1,4 раза. Выручка от основной деятельности составила 8240 тыс. руб. и на рост повлияло увеличение объемов услуг почтовой связи, увеличение тарифов на услуги почтовой связи. Выручка от услуг нетрадиционной деятельности составила 4336 тыс. руб. и она выросла в связи с увеличением товарооборота.

Себестоимость проданных товаров и оказанных услуг составила 15214 тыс.руб. и увеличена в 1,5 раза, в том числе затраты на эксплуатацию почтовой связи составили 12144 тыс.руб. Рост затрат в связи с увеличением цен и тарифов на услуги сторонних организаций, на ГСМ и топливо, а также роста минимального размера оплаты труда и соответствующий рост отчислений от ФОТ, роста налогооблагаемой базы. Отрицательным фактором является темп роста затрат над доходами на 20%.

За 2007 получен убыток от продаж в размере 2638 тыс. руб. и увеличен в 6 раз за счет роста затрат. Районный узел почтовой связи получил внереализационные доходы 636 тыс. руб. и операционные расходы в сумме 570 тыс. руб., налоги и сборы в сумме 43 тыс.руб., относимые на финансовый результат. Убыток от финансовой деятельности получен в сумме 3278 тыс.руб. и увеличился в 8 раз к соответствующему периоду прошлого года. Себестоимость составила 121 руб. доходов на 100 руб. затрат в 2007 году и 105 руб. доходов на 100 руб. затрат в 2006 году, т.е. вырос на 3 % к прошлому году за счет увеличения расходов.

В организации не достаточно полное использование основных фондов. Увеличилась фондоотдача в 1,4 раза. За счет того, что темп роста доходов опережает темп роста стоимости фондов. А вот фондовооруженность снизилась на 10 %, за счет уменьшения стоимости основных производственных фондов и увеличения численности работников.

Так как у организации по результатам за 2006 - 2007 гг. финансовое состояние кризисное, наблюдается рост убытка, то узел почтовой связи заимствует средства с переводных сумм. И позаимствование составляет 3 млн. руб., что в свою очередь является финансовым нарушением. Поэтому необходима разработка направлений, по оздоровлению финансового состояния (увеличению роста доходов и снижению уровня затрат) узла почтовой связи.

К нефинансовым показателям относят:

- Базовые компетенции компании;

- Значимость нефинансовых показателей для развития компании;

- Виды нефинансовых показателей;

- Стратегические карты, как метод фиксации и согласования нефинансовых показателей;

- Баланс экономических показателей при согласованной концепции стратегического развития компании.

Нефинансовые показатели целесообразно агрегировать (суммировать или усреднять) ”снизу вверх”: начиная с низшего звена и кончая высшим уровнем; финансовые же показатели - разложить на составляющие ”сверху вниз”: от начальника до рабочих. В связи с этим представляется необходимой группировка показателей не только на внешние и по подразделениям внутренние, но и на нефинансовые и финансовые, причем с разделением по источникам финансовых поступлений: на текущую деятельность(финансирование) и инновационную (инвестиции).

По мнению зарубежных аналитиков, чем более существенными являются нематериальные активы, тем большую значимость приобретают нефинансовые показатели. Иными словами, в почтовой деятельности, связанной с инновациями, показатели, характеризующие текущее функционирование отделения, напрямую определяются степенью удовлетворенности потребителей и персонала.

К нефинансовым показателям относят показатели производительности и результативности HR-службы. Если говорить о почтовом отделении, то как таковой HR-службы нет, соответственно в данном учреждении не разрабатываются соответствующие показатели. Оценивать такую категорию можно лишь с помощью метода наблюдения и беседы, получая информацию из устных источников. Методики оценки степени удовлетворенности персонала не применяются, но идет постепенное включение их в оценку персонала.

2.3 Пути повышения эффективности предприятия

На основании проведенного анализа, совместно с вышестоящей УФПС разработан план мероприятий по финансовому оздоровлению филиала УФРС - Липецкого УУПС на период декабрь 2009 - \2010 г.

Мероприятия по финансовому оздоровлению предприятия можно условно разделить на блоки:

1. Производственная деятельность

2. Маркетинг

3. Финансовая деятельность

4. Управление персоналом

Производственная деятельность:

- Разработка мероприятий по сокращению издержек, оптимизация расходов, согласно анализа статей расходов - выявление «центров» расходов, т.е. статей расходов, дающих наибольший удельный объём затрат.

- Ревизия трудовых договоров.

- Ревизия хозяйственных договоров. Организация тендерной комиссии по заключению договоров с поставщиками и подрядчиками.

- Проведение инвентаризации основных фондов, в т.ч. зданий, сооружений, объектов социальной и непроизводственной сфер. Решение вопроса о необходимости указанных объектов, передача максимально возможного количества объектов социальной и непроизводственных сфер на баланс муниципальных образований. Решение вопроса об аренде, реализации неиспользуемых производственных зданий, сооружений, с целью экономии коммунальных расходов. Анализ целесообразности и эффективности вложений в основные фонды.

- Инвентаризация и анализ производственной востребованности оборудования, автомобильной и прочей техники, решение вопроса замене оборудования и техники на более экономичное и высокопроизводительное.

- Повышение качества предоставляемых услуг - проведение тренингов продаж с персоналом.

Маркетинг:

- Выявление «центров» доходов, т.е. статей доходов, дающих наибольшие удельные объёмы доходов, а также наиболее рентабельные статьи доходов.

- Разработка комплекса мер по увеличению объёма реализации продукции. Особое внимание при разработке комплекса увеличению объёмов реализации в «центрах» доходов, проведение рекламной кампании.

- Повышение привлекательности, востребованности услуг УФПС - Липецкого узла почтовой связи.

Финансовая деятельность:

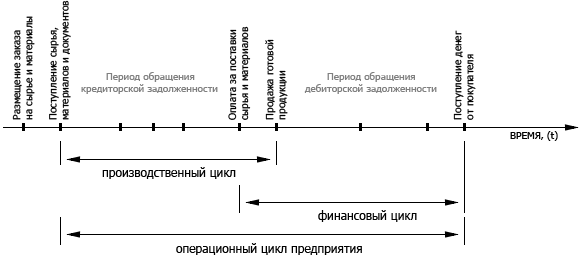

- Ревизия дебиторской задолженности. Группировка задолженности по степени ликвидности. Выявление задолженности с низкой степенью вероятности погашения, решение вопроса о списании просроченной задолженности, разработка комплекса мероприятий (в зависимости от степени ликвидности) по истребованию задолженности с дебиторов.

- Ревизия кредиторской задолженности. Группировка задолженности по степени ликвидности. Выявление просроченной задолженности и решение вопроса о её списании, разработка комплекса мероприятий по погашению задолженности. Для этого возможна реструктуризация задолженнности, особенно с давним сроком возникновения - разработка графиков погашения (с учётом наличия источников погашения) с возможными отсрочками расчётов и применением уменьшающих дисконтов.

- Более плотная работа с Правительством РС (Я) и Минфином РС(Я) по вопросу увеличения дотаций из Республиканского бюджета и своевременности их выделения.

- Работа с муниципальными образованиями по вопросу выделения помощи на содержание объектов почтовой связи, транспортировке и доставке почтовых отправлений.

- Введение финансового плана и строгой финансовой дисциплины.

Управление персоналом:

- Анализ эффективности существующей организационной структуры управления, разработка мероприятий по её совершенствованию.

- Оптимизация численности персонала

- Повышение профессионального уровня персонала, для чего возможно проведение аттестации персонала. Цель - формирование профессиональной команды специалистов.

- Курсы подготовки персонала.

Повышение квалификации персонала по схеме:

- Управление - специалисты районных узлов, районные узлы - специалисты отделений связи. Организация работы действующих курсов по указанной схеме в Управлении и районных узлах. Регулярное проведение аттестаций и оценка работы курсов (особенно в улусных узлах).

- Разработка положения о повышении квалификации специалистов на курсах, семинарах; в том числе организация стажировок с целью перенятия опыта в наиболее рентабельных Управлениях ФПС России, а также в Управлениях, имеющих сходные проблемы с УФПС. Разработка положения о получении сотрудниками средне-специального и высшего образования по профилю работы.

- Повышение производительности труда - разработка положения о моральном и материальном стимулировании (исходя из наличия финансовых источников).

Из указанных мероприятий, реализация которых рассчитана на период 1 квартала 2009 г., для Липецкого узла планируется осуществить выявление статей доходов, дающих наибольшие удельные объёмы доходов, а также наиболее рентабельные статьи доходов.

Одной из наиболее значимых и востребованных услуг почтовой связи является осуществление почтовых переводов денежных средств клиентов. Почтовый перевод денежных средств - услуга организаций федеральной почтовой связи по приему, обработке, перевозке (передаче), доставки (вручению) денежных средств с использованием сетей почтовой и электрической связи.

В настоящее время право оказание услуг по пересылке денежных средств имеют наряду с почтой, кредитные учреждения (банки), а также отдельные специализированные организации (Money Gram, Western Union и другие). Почтовый перевод занимает свою нишу на рынке финансовых услуг, однако в последнее время жесткая конкуренция вытесняет почту, и она теряет свои позиции (доходы) в этом виде деятельности.

Почта для обеспечения этого вида услуги использует традиционные (устаревшие), не эффективные «бумажные» технологии, возможности которых полностью исчерпаны. Обработка бланков переводов по существующей технологии весьма трудозатратна, а следовательно требует относительного завышения цены на эту услугу. Банковские структуры используют современные технологии и значительно усложняют положение почты. Попытка отдельных почтовых организаций совершенствовать (модернизировать) имеющиеся технологии почтовых переводов носила локальный характер, либо по масштабам развития услуги, либо по ее функциональному характеру. Множественность внедряемых технологий приводила к распылению средств и к технологической дезинтеграции услуги. Единственный способ выдержать конкуренцию - быстрое развитие и максимально возможное расширение зоны действия современной технологии пересылки денежных сумм - электронных денежных переводов и создания Единой Системы Денежных Переводов (ЕСПП). В свою очередь, в рамках ЕСПП, электронная пересылка информации о переводе, автоматизация ее обработки, позволяет упорядочить и ускорить процессы финансового взаимодействия объектов почтовой связи, участников технологического процесса пересылки переводов.

Положительным фактором, повышающим конкурентные способности почты, является развитость ее сетевой структуры. Однако, при переходе в почте к технологиям, в силу неразвитости телекоммуникаций в низовых звеньях административных структур, необходимо внедрять смешанные (гибридные) технологии, сочетающие как традиционные (бумажные), так и современные (электронные) информационные технологии.

Внедрение современных информационных технологий диктуется не только внутрироссийскими условиями, но и потребностью международной интеграции почтовых технологий. В настоящее время большинство почтовых переводов администраций и Всемирный Почтовый Союз делают ставку в международных переводах также на электронный обмен информацией. На базе электронных переводов возможно дальнейшее развитие финансовых услуг на почте и их интеграция с другими услугами, предоставляемыми кредитными учреждениями, а также активное участие почты в электронной коммерции.

Относительно небольшие первоначальные затраты на перевооружение почты при подготовке ее к внедрению электронных переводов, резко снижающиеся эксплутационные затраты на обеспечение этого вида услуги, позволяет почте проводить гибридную тарифную и, в общем, маркетинговую политику, удерживая «старых» и привлекая новых клиентов.

Масштабы и сроки решения задачи модернизации и интеграции технологических процессов пересылки денежных средств требуют специальных подходов к внедрению и реализации проекта в несколько этапов, включая подготовку требуемых материальных и людских ресурсов, и разработку соответствующей нормативно-технической документации. На переходном периоде необходимо сочетать развитие (наращивание) составляющей электронных переводов с обеспечением функционирования и традиционных переводов, с последующим переводом всех сопутствующих процессов на электронный документооборот, с упрощением систем вторичного контроля и отчетности.

Реализация проекта ЕСПП в полном объеме позволит:

- повысить конкурентность услуги и ее доходность;

- сократить внутрипроизводственные затраты на выполнение услуги;

- создать эффективную систему финансового взаимодействия;

- обеспечить интеграцию с другими банковскими, торговыми услугами и международными системами почтовых переводов. Анализ результатов запуска системы потребует корректировки как самой системы и ее документации, так и общеотраслевых документов, в том числе и Почтового регламента.

Основными регламентирующими документами для разработки и внедрения ЕСПП в настоящее время являются Постановление Коллегии Минсвязи РФ № 3-1 от 04.03.02 г. (п. 7.6) и Письмо Минсвязи РФ № 26-у от 05.04.02 г.

От этой услуги предположительно будет получен эффект по доходам в размере 10% от приема почтовых переводов. Для Липецкого узла почтовой связи это составит 419078 руб., также не придется оплачивать услуги за передачу телеграфных переводов в сумме 792000 руб. Итого введение услуги даст 1211 тыс. руб.

Разработан план по оздоровлению финансового состояния (увеличению роста доходов и снижению уровня затрат) узла почтовой связи. Разработанные мероприятия содержат разделы:

- Введение финансового плана - бюджета и строгой финансовой дисциплины .

- Разработка мероприятий по росту доходов и оптимизации расходов.

- Ревизия хозяйственных и трудовых договоров.

- Ревизия дебиторской и кредиторской задолженности, основных фондов, производственной востребованности оборудования.

- Разработка комплекса мер по росту объема реализации продукции.

Проведенная оценка этих мероприятий дают возможность стабилизировать финансовое состояние узла почтовой связи и принять их к руководству. Вместо убытка, предприятие получит прибыль, за счет увеличения валового дохода на 140 % и сокращения затрат на 3,9 %, снижения прочих расходов на 5%. Следовательно повысятся показатели рентабельности и снизятся показатели себестоимости услуг почтовой связи. Улучшится структура баланса, а также обеспечивается финансовая независимость деятельности узла почтовой связи, и его платежеспособность.

Заключение

Анализируемый Липецкий узел почтовой связи, вид деятельности которого, предоставление услуг почтовой связи населению и организациям всех форм собственности, отработал отчетный период не рентабельным. Анализ финансового состояния показал, что узел почтовой связи является не платежеспособным не только на отчетный период, но и в будущем его платежеспособность не будет обеспечена. В целом ликвидность баланса не стабильна.

Так как у предприятия по результатам за 2006 - 2007 гг. финансовое состояние кризисное, наблюдается рост убытка, то узел почтовой связи заимствует средства с переводных сумм. И позаимствование составляет 3 млн. руб., что в свою очередь является финансовым нарушением.

При рассмотрении показателей финансовой устойчивости выявлено, что собственных средств недостаточно для покрытия запасов и затрат, и это указывает на финансовую неустойчивость узла почтовой связи. В связи с этим проведен углубленный анализ оборотных активов. Из чего следует, что узлу почтовой связи необходимо обратить особое внимание на сокращение сроков оборачиваемости наиболее ликвидных активов.

Поэтому разработан план, по оздоровлению финансового состояния (увеличению роста доходов и снижению уровня затрат) узла почтовой связи. Разработанные мероприятия содержат разделы:

- Введение финансового плана - бюджета и строгой финансовой дисциплины.

- Разработка мероприятий по росту доходов и оптимизации расходов.

- Ревизия хозяйственных и трудовых договоров.

- Ревизия дебиторской и кредиторской задолженности, основных фондов, производственной востребованности оборудования.

- Разработка комплекса мер по росту объема реализации продукции.

Проведенная оценка этих мероприятий дают возможность стабилизировать финансовое состояние узла почтовой связи и принять их к руководству. Вместо убытка, предприятие получит прибыль, за счет увеличения валового дохода на 140 % и сокращения затрат на 3,9 %, снижения прочих расходов на 5%. Следовательно повысятся показатели рентабельности и снизятся показатели себестоимости услуг почтовой связи. Улучшится структура баланса, а также обеспечивается финансовая независимость деятельности узла почтовой связи, и его платежеспособность.

Таким образом, прогнозный баланс является наглядным и действенным инструментом поиска путей улучшения финансового состояния и платежеспособности организации, а значит, имеет практическую значимость для управления финансами.

Список литературы

1. Федеральный закон РФ № 129–ФЗ от 21 ноября 1996 года «О бухгалтерском учете».

2. Абрютина М.С. Экспресс-анализ бухгалтерской отчетности. – М.: «ДИС», 2000. – 498 с.

3. Абрютина М.С. Экспресс-анализ финансово-экономической устойчивости предприятия. Индикатор финансово-экономической устойчивости. // Менеджмент в России и за рубежом. 1998. № 4. С. 135 – 143.

4. Анализ экономики. Страна, рынок, фирма. Под ред. проф. Рыбалкина В.Е. – М.: Международные отношения, 2003. – 274 с.

5. Артеменко В.Г., Беллендир М.В. Финансовый анализ. – М.: «ДИС», 2007. -390 с.

6. Бернстайн Л.А. Анализ финансовой отчетности: теория, практика, интерпретация. – М.: Финансы и статистика, 2006. – 319 с.

7. Богатко А.Н. Основы экономического анализа хозяйствующего субъекта. – М.: Финансы и статистика, 2004. – 350 с.

8. Вакуленко Т.Г., Фомина Л.Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений. - СПб .: Издательский Торговый Дом «Герда» , 2000. - 160 с.

9. Гущина И.И., Агапова М.В. Финансовый анализ деятельности предприятия. // Бухгалтерский учет и налоговое планирование. 1999. № 7. С. 72–81.

10. Донцова Л.В., Никофорова Н.А. Комплексный анализ бухгалтерской отчетности . 3-е издание переработанное и дополненное . - М.: Дело и сервис, 2000. - 304с.

11. Донцова Л.В., Никифорова Н.А. Годовая и квартальная бухгалтерская отчетность. – М.: «ДИС», 2000. – 230 с.

12. Ефимова О.В. Анализ платежеспособности предприятия. // Бухгалтерский учет. 1997. № 7. С. 70-77.

13. Ефимова О.В. Годовая отчетность для целей финансового анализа. // Бухгалтерский учет. 1998. № 2. С. 66-71.

14. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия .- 2-е издание, переработанное и дополненное .-М.: Центр экономики и маркетинга. 2007. - 192 с.

15. Ковалев В.В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 2006. – 345 с.

16. Крейнина М.Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле. – М.: «ДИС», 2003. – 748 с.

17. Кузовкова Г.А., Шаманский Г.Н. ,Козлов В. Б., Шаравова О.И. Принципы и методы управления использованием финансовых ресурсов почтовой связи .: Обзорн.информ./ Московский технический университет связи и информатики.- М : Ц Н Т И « Информсвязь», 2007. - 78 с.

18. Кукин П.П., Лапин В.Л. Безопасность технологических процессов и производств.-2-е издание, исправленное и дополненное. - М.: Высшая школа. 2001. – 317 с.

19. Маркарьян Э.А., Герасименко Г.П. Финансовый анализ. – М.: «ПРИОР», 2002. - 138 с.

20. Павлова Л.Н. Финансы предприятий. – М.: Финансы, ЮНИТИ, 2007. – 394 с.

21. Положение по ведению бухгалтерского учета и бухгалтерской отчетности РФ, утвержденное приказом Минфина РФ № 34-н от 29 июля 1998 года.

22. Русак Н.А., Русак В.А. Финансовый анализ субъекта хозяйствования. – Минск, 2007. – 399 с.

23. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебное пособие.- 6-е издание, переработанное и дополненное .- Минск: Новое знание .2001. - 704 с.

24. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учебное пособие. М .-.ЮНИТИ-ДАНА ,2001. – 479 с.

25. Финансовый менеджмент: теория и практика./ Под ред. Е.С. Стояновой. – М.: Перспектива, 2005. – 288 с.

26. Финансы: Учеб. Пособие / Под ред. проф. А.М. Ковалевой. – М.: Финансы и статистика, 2001. – 397 с.

27. Хома В.И. Источники информации для финансового анализа // Вестник Моск. ун-та. Серия 6. Экономика. 1999. № 4. С. 60-75.

28. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. – М.: «ИНФРА-М», 2000. – 598 с.

29. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. – М.: «ИНФРА-М», 2004. – 491 с.

Похожие работы

... залога, при этом залог реализуется только с торгов. Использование РВПС осуществляется при списании основного долга с банка в случае его безнадежности и нереальности к взысканию по решению совета банка. 2. Анализ кредитных операций городского отделения №2363 Сбербанка России (ОАО) 2.1 Характеристика Городского отделения № 2363 Сбербанка России (ОАО) Городское отделение № 2363 является ...

... регулирования, оценки состояния экономики страны, - прогнозирования возможной экономической, фискальной и монетарной политики, - расчетов валового внутреннего продукта и др. Статистика: Развитие международных финансовых отношений и международных сопоставлений потребовало унификации методов составления платежных балансов в различных странах и согласования их с системой национальных счетов. ...

... 1. Банковская система России: отличительные черты, этапы формирования, структура и тенденции развития. Стратегия развития банковского сектора экономики. БАНКОВСКАЯ СИСТЕМА РОССИИ - совокупность национальных банков и других кредитных учреждений, действующих в рамках единого финансово-кредитного механизма. Включает в себя два уровня: Центральный банк Российской Федерации (Банк России ...

... решен вопрос о создании федерального казначейства в составе Министерства финансов Российской Федерации. Этим моментом ознаменовалось начало возрождения казначейства в России. 3. Банковский сектор в Финансовой системе Российской Федерации 3.1 Банковский вклад Банковский вклад или депозит представляет собой самый простой и распространенный способ вложения денег и получения дохода. Проще ...

0 комментариев