Навигация

Аналіз стану та використання оборотних активів ВАТ “Запоріжтрансформатор”

50157

знаков

12

таблиц

2

изображения

2.3 Аналіз стану та використання оборотних активів ВАТ “Запоріжтрансформатор”

Аналіз динаміки загального обсягу, складу і структури оборотних активів ВАТ

“Запоріжтрансформатор” наведено у табл. 2.9 .

Таблиця 2.9 Динаміка, склад і структура оборотних активів ВАТ “Запоріжтрансформатор ” у 2007р.

| Оборотні активи | На початок звітного періоду | На кінець звітного періоду | Відхилення (+,-) | |||

| вартість, тис. грн | структура,% | вартість, тис. грн | структура,% | вартість, тис. грн | структура,% | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Запаси : | ||||||

| виробничі запаси | 72 729,6 | 19,8 | 108 653,2 | 24,92 | + 35 923,6 | + 5,12 |

| тварини на вирощуванні та відгодівлі | 0 | 0 | 0 | 0 | 0 | 0 |

| незавершене виробництво | 92 422,8 | 25,16 | 114 012,5 | 26,15 | + 21 589,7 | + 0,99 |

| готова продукція | 12 881,2 | 3,51 | 18 491 | 4,24 | + 5 609,8 | + 0,73 |

| товари | 1 498,2 | 0,41 | 979,3 | 0,22 | - 518,9 | - 0,19 |

| Векселі одержані | 0 | 0 | 0 | 0 | 0 | 0 |

| Дебіторська заборгованість за товари, роботи, послуги | 96 904,4 | 26,38 | 91 722,6 | 21,04 | - 5 181,8 | - 5,34 |

| Дебіторська заборгованість за розрахунками : | ||||||

| з бюджетом | 16 664,5 | 4,54 | 7 894,2 | 1,81 | - 8 770,3 | - 2,73 |

| за виданими авансами | 38 724,1 | 10,54 | 29 507,9 | 6,76 | - 9 216,2 | - 3,78 |

| з нарахованих доходів | 0 | 0 | 0 | 0 | 0 | 0 |

| із внутрішніх розрахунків | 0 | 0 | 0 | 0 | 0 | 0 |

| Інша поточна дебіторська заборгованість | 7 744,3 | 2,11 | 6 205,6 | 1,42 | - 1 538,7 | - 0,69 |

| Поточні фінансові інвестиції | 589,5 | 0,16 | 368,5 | 0,08 | - 221 | - 0,08 |

| Грошові кошти та їх еквіваленти : | ||||||

| в національній валюті | 4 226,1 | 1,15 | 36 615,7 | 8,41 | 32 389,6 | + 7,26 |

| в іноземній валюті | 14 051,1 | 3,83 | 8 355,2 | 1,92 | - 5 695,9 | - 1,91 |

| Інші оборотні активи | 8 836 | 2,41 | 13 228,7 | 3,03 | + 4 392,7 | + 0,62 |

| Разом оборотних активів | 367 271,8 | 100 | 436 034,4 | 100 | 68 762,6 | - |

Дані таблиці 2.9 показують що загальна величина оборотних активів товариства за звітний період зросла на 68 762,6 тис.грн. Найбільшою у структурі оборотних активів товариства є частка незавершеного будівництва, яка на кінець звітного періоду становила 26,15%, збільшившись порівняно з попереднім на 0,99%. Високою є й частка виробничих запасів (24,92 % на кінець звітного періоду), яка має тенденцію до зростання (35 923,6 тис.грн.). Така тенденція в основному оцінюється негативно, тому що на тривалий час заморожується значна частина капіталу в запасах , (проте якщо це збільшення зумовлено розширенням масштабів товариства, то ця тенденція не буде негативною) . Також вагому частку в оборотних активах становить дебіторська заборгованість (21,04 % на кінець звітного періоду), яка має тенденцію до зменшення (5,34 %), що є позитивним для товариства адже зменшилась заборгованість покупців (замовників) за надану їм продукцію.

Значну частку в оборотних активах становлять грошові кошти та їх еквіваленти в національній валюті ( 8,41% на кінець звітного періоду), яка має тенденцію до збільшення – 7,26%, що свідчить про зміцнення фінансового положення (проте великий залишок протягом тривалого періоду є негативним).

Як позитивну слід оцінити тенденцію до зменшення дебіторської заборгованості з бюджетом (2,73%) і з виданими авансами (3,78%), та іншої поточної дебіторської заборгованості (0,69%).

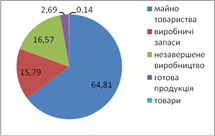

Аналіз складу та структури запасів ВАТ “Запоріжтрансформатор” на початок і кінець звітного періоду у відсотку до майна наведено, відповідно на рис.2.1 і рис.2.2

Рис.2.1 Склад та структура запасів

Рис.2.2 Склад та структура запасів

ВАТ “Запоріжтрансформатор” на початок ВАТ “Запоріжтрансформатор” на кінець звітного періоду (2007 р.) звітного періоду (2007 р.)

Як видно з рис.2.1 та рис.2.2 структура запасів у % до майна товариства має тенденцію до збільшення , відповідно виробничі запаси збільшились у звітному періоді порівняно з попереднім на 3,07 %, незавершене виробництво на 0,41%, готова продукція на 0,44% , що являється негативним, адже наявність та збільшення великих розмірів запасів свідчить про спад активності товариства.

Аналізуючи використання запасів використовують такі показники :

1. ![]() Коефіцієнт оборотності запасів :

Коефіцієнт оборотності запасів :

Коз = СРП / З ,

![]() де СРП – собівартість реалізованої продукції, З – середня вартість запасів.

де СРП – собівартість реалізованої продукції, З – середня вартість запасів.

Похожие работы

... рішень, зв’язаних із регулюванням витрат і з питань інвестиційної діяльності підприємства. Отже, управлінський облік це формування інформації для управління витратами з метою підвищення ефективності функціонування підприємства. Причому, відповідно до Закону «Про бухгалтерський облік і фінансову звітність в Україні», підприємства вправі самостійно обирати систему і форми ведення управлінського ...

... є позичку. За першим методом банки можуть видавати: - одноразові позички; 28 - гарантійні (резервні) позички. За другим методом банки можуть застосовувати: - кредитування через відкриття кредитної лінії; - кредитування з контокорентного рахунку; - овердрафтне кредитування [З]. У разі якщо видача кредиту здійснюється не одноразово, а в міру необхідності, при кожній видачі коштів у ...

... без загального розвитку економіки, без підйому виробництва, без зростання загальної заможності населення, він неспроможний розвиватися та вдосконалюватися. Одним із основних чинників ефективного розвитку ринку цінних паперів в Україні повинно бути формування прогресивної нормативної бази. Зазначимо, що прийняття Закону України «Про національну депозитарну систему та особливості електронного ...

0 комментариев