Резерви підвищення продуктивності праці

АНАЛІЗ ПРОДУКТИВНОСТІ ПРАЦІ НА ПІДПРИЄМСТВІ

Аналіз факторів, що визначають ефективність трудових ресурсів, які знаходяться з нею в кореляційній залежності

СТИМУЛЮВАННЯ, ЯК МЕХАНІЗМ ПІДВИЩЕННЯ ПРОДУКТИВНОСТІ ПРАЦІ НА ПІДПРИЄМСТВІ

Система стимулюючого винагородження

Навигация

Система стимулюючого винагородження

Підвищення продуктивності праці на підприємстві ВАТ "Сумський завод продовольчих товарів"

46600

знаков

7

таблиц

7

изображений

3.2 Система стимулюючого винагородження

Стимулююча система винагородження покликана встановити зв'язок між винагородою і перевищенням встановленої норми продуктивності праці. Хоча заробітна плата також може успішно виконувати цю функцію, вона найчастіше має свої обмеження: або тимчасові (затримка зарплати), або матеріальні (обмежена розрядом). Тому така нагорода часто не співвідноситься одержувачем із виконаною роботою. Система стимулюючого винагородження використовується як засіб мотивації, на додаток до заробітної плати. Системи стимулюючого винагородження можуть бути класифіковані за декількома основами:

за рівнем – індивідуальна, групова або організаційна;

за типом праці – управлінська, фахова.

Для того, щоб система стимулюючого винагородження була ефективною, необхідно виконання двох основних вимог: проведення періодичної оцінки робіт, справедлива оцінка (службовці повинні відчувати, що їхня робота оцінюється так само справедливо, як і робота їхніх колег).

Ключове питання при розробці системи стимулюючого винагородження – система оцінки праці. Безумовно, що результати праці на деяких робочих місцях складніше оцінити, ніж на інших, ( наприклад, праця менеджера і праця продавця).

Ключове питання у вимірюванні виконаної роботи – ступінь довіри до адміністрації, що проводить цю оцінку. Службовці повинні відчувати пряму залежність між виконаною роботою і винагородою. Ця вимога особливо важлива при груповій роботі. Члени групи повинні відчувати, що результат групової роботи складається з індивідуальних внесків кожного.

Перевага індивідуальних систем стимулювання полягає в тому, що службовці можуть бачити безпосередні результати своєї праці. Це вносить елемент змагання в роботу персоналу. Проте загалом цей позитивний факт може мати негативні наслідки – погіршення стосунків у колективі, замкнутість, заздрість.

Система винагородження може бути прямою (кожна одиниця продукції, зроблена понад норму, має ту саму фіксовану ціну), диференційованою (вища оплата виробів, зроблених понад норму; вища оплата всієї партії товару, якщо норма була перевиконана). Нині використовуються такі форми оплати, як відрядна, відрядно-преміальна.

Перераховані форми стимулювання стосуються переважно “синіх комірців”. Для стимулювання управлінської праці і праці, не пов'язаної безпосередньо з виробництвом, застосовуються інші форми стимулювання. Один із найбільш поширених видів стимулювання заснований на комісійних (відсотках). Не менш часто використовується така форма винагороди, як бонус або премія. Премія видається одноразово за відмінну роботу – при цьому вона може видаватися за рекордну кількість зробленої продукції, або за відмінну якість продукції чи праці в цілому (для управлінців, наприклад). Премія не обов'язково обчислюється у грошовій формі – це можуть бути призи, путівки. Небажано, щоб премія була гарантованою. У цьому випадку вона втрачає своє мотивуюче значення і розглядається службовцями як частина заробітної плати. Додаткова винагорода виплачується службовцям не тільки за зроблену продукцію або інтенсивну працю. Стимулюватися можуть раціоналізаторські пропозиції, спрямовані на економію яких-небудь ресурсів, зменшення витрат, оптимізацію роботи з клієнтом – тобто всі ті пропозиції, що у підсумку збільшують прибуток. Для оцінки цих пропозицій використовуються спеціальні комісії і комітети.

Віднедавна у деяких компаніях стала практикуватися виплата премій, пов'язаних із довгостроковим результатом, що наступає через 3-5 років. Винагорода може здійснюватися через участь у прибутках і акціонуванні компанії. Ці форми “преміювання” звичайно використовуються для управлінського персоналу. Така форма, безумовно, вигідна насамперед для самої компанії, тому що змушує менеджерів працювати ефективніше на благо компанії – їхній прибуток безпосередньо пов'язаний із прибутком компанії.

Компаніями використовується також така форма преміювання, як запас акцій, т.зв. “фантом” – звичайно якийсь запас акцій, отриманих працівником, відкладається і зберігається аж до виходу у відставку. При виході у відставку працівник може одержати або свої акції, або гроші, еквівалентні котуванню акцій. Цінність таких заощаджень полягає в тому, що працівник не вкладає “живі ”гроші, а якщо акції знеціняться, то працівник не зазнає збитків.

3.3 Стимулююча функція оплати праці

Оплата праці, як відомо, виконує дві основні функції: відтворювальну і стимулюючу. Тобто вона повинна забезпечити відтворення здатності до праці та якість життя на нормальному рівні й водночас спонукати працівника до оптимальних дій у межах своєї компетенції. Ці функції тісно поєднані й реалізуються одночасно. Проте природно, з позиції роботодавця (підприємства) стимулююча функція сприймається як основна, оскільки вона безпосередньо сприяє досягненню його мети.

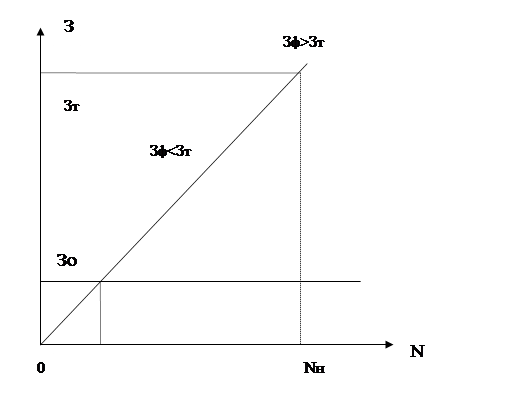

Стимулююча сила заробітної плати обумовлена ступенем залежності її величини від результатів праці в конкретних умовах діяльності. Вимога такої залежності є принциповою, загальною. На практиці вона не завжди може бути реалізованою сповна. Тому досить часто платять не за результати, а за кількість праці певної складності, вважаючи, що між ними є прямий зв’язок. Відповідно існують дві форми оплати праці – відрядна і почасова, які мають певні різновиди, що називаються системами (рис.2).

|

При відрядній оплаті праці величина заробітку визначається відрядною розцінкою за одиницю продукції (роботи) і кількістю останньої. Таким чином, ця форма заробітної плати стимулює передусім кількісний результат праці – її продуктивність. Чим більша продуктивність праці, тим вищий заробіток. При цьому затрати заробітної плати на одиницю продукції (Зо) залишаються незмінними – на рівні відрядної розцінки. На рис.3 вони показані лінією, паралельною осі N.

Основні переваги відрядної заробітної плати полягають у тому, що, вона забезпечує прямий зв’язок між оплатою праці та її кількісним результатом і за належних умов видається справедливою.

Важливо і те, що обчислення заробітку є методично простим і зрозумілим для кожного працівника.

Рис.3 Залежність між заробітною платою (З) і обсягом виробництва (N) при відрядній оплаті праці: Nн – норма виробітку; Зт – тарифна зарплата; Зф – фактична зарплата; Зо – зарплата на одиницю продукції.

Водночас, відрядна форма оплати праці має певні недоліки, які проявляються по-різному, залежно від конкретних умов. До них належать:

§ можливе послаблення уваги до якості продукції з боку виконавців технологічних операцій з метою спрямування всіх зусиль на кількісний аспект роботи;

§ спокуса порушення оптимальних режимів технологічних процесів, їх надмірної інтенсифікації, недодержання регламенту обслуговування машин, техніки безпеки, що призводить до додаткових витрат;

§ складна і трудомістка робота з нормування праці й установлення норми виробітку (Nн) і відрядних розцінок (Зо), спорадичне невдоволення робітників їх рівнем.

Отже, відрядна оплата праці потребує посиленого додержання режимів технологічного процесу, регламенту його обслуговування і якості продукції.

Відрядну оплату праці раціонально застосовувати за таких умов:

§ можливе чітке кількісне вимірювання результатів праці та їх залежності від одного або кількох працівників (бригади);

§ працівники мають можливість збільшити виробіток чи обсяг виконуваної роботи (продукції);

§ існує точний облік роботи кожного виконавця;

§ є потреба на певній ділянці стимулювати підвищення продуктивності праці або збільшення обсягу продукції;

§ на належному рівні організовано нормування праці.

Зазначені умови притаманні передусім процесам, де ручна праця відіграє істотну роль у їх здійсненні. Це, наприклад, ручні складальні роботи (не в системі регламентованих конвеєрів), обробка деталей на індивідуальних машинних робочих місцях, пошиття одягу, виконання інших масових робіт (переміщення вантажу, видобуток сировини) та ін. З підвищенням рівня механізації та автоматизації виробництва, машинної регламентації виробничого процесу і за відповідної зміни функцій робітників сфера застосування традиційної відрядної оплати праці звужується. Проте вона завжди залишається дійовим стимулюючим інструментом у безпосередній чи модифікованій формі в конкретних умовах діяльності підрозділів підприємства.

Висновок

Дослідивши питання аналізу та планування продуктивності праці на підприємстві можна зробити наступні висновки:

1. підйом вітчизняної економіки, підвищення продуктивності праці і якості життя громадян припускають ефективне використання усіх видів виробничих ресурсів, і в першу чергу робочої сили;

2. для аналітичної оцінки зайнятості персоналу на виробництві необхідно значно розширити систему застосовуваних показників. Приміром , при аналізі витрат робочого часу і рівня зайнятості на виробництві можна рекомендувати такі розрахункові показники, як коефіцієнти використання робочого часу, нерегламентованих утрат часу, зайнятості робітника, завантаження устаткування, можливого підвищення продуктивності праці й ін.

3. чим вище ступінь зайнятості персоналу, тим вище ефективність використання робочої сили, засобів виробництва і предметів праці, краще показники оборотності економічних ресурсів, обсягу продажів товарів і т.д. З цього випливає, що від ступеня зайнятості персоналу самим безпосереднім образом залежить рівень продуктивності на кожнім підприємстві.

4. особливе місце займають показники нормативної зайнятості при виконанні різних видів робіт. Їхнє порівняння з фактичною зайнятістю дозволяє досить об’єктивно оцінити, де витрати праці, зв’язані з його умовами, інтенсивністю і продуктивністю, повинні бути компенсовані.

Список використаної літератури

1. Абрамов А.Е. Основы анализа финансовой, хозяйственной и инвестиционной деятельности предприятия: Часть 1. — М.: АКДИ «Экономика и жизнь», 2004. — 95 с.

2. Баканов М.И. , Шеремет А.Д. «Теория экономического анализа: учебник.». - М.: Финансы и статистика, 2006г.- 288с.

3. Бандурака О.М., Коробов Н. Л., Орлов П. /., Петрова К. Л. Фінансова діяльність підприємств: Підручник. — К.: Либідь, 2008.

4. Герасименко С.С., А.В.Головач, А.М.Єріна та ін. Статистика: Підручник.-2-ге вид., перероб. і допов.-К.: КНЕУ,2000.

5. Голуб Л.Н. Социально-экономическая статистика: Учеб. пособие для студентов высш.учеб. заведений. - М.: Гуманит.изд.центр ВЛАДОС,2001.

6. Ефимова О. В. Финансовый анализ. — М., 2006.

7. Калина А.В., Осокіна В.В. Економічна теорія і практика господарювання: Навч. посібник. – 2-ге видання. – К.: МАУП, 2008. – 308 с.

8. Крейнина М.Н. «Финансовое состояние предприятия. Методы оценки».- М. .: ИКЦ «Дис», 2007г- 224с.

9. Панкратов Ф.Г., Серегина Т.К. Комерческая деятельность: Учебник.- 3-е изд.-М.: Информационно-внедрический центр “Маркетинг”,2007.

10. Савицкая Г. В. Анализ хозяйственной деятельности предприятия. Учеб. пособие. — Минск; М.: ИП «Зкоперспектива», 2008.

11. Фінанси підприємств за редакцією кандидата економічних наук, професора А.М. Поддєрьогіна. - Київ,2000

12. Царенко О.М. Економічний аналіз діяльності підприємств агропромислового комплексу: Навч.посібник.-К.: Вища школа,2008.

13. Шеремет А.Д., Сайфулин Р.С. «Методика финансового анализа» - М.: ИНФРА- М, 2006г. - 176с.

Похожие работы

... . Основна задача управління маркетингом – забезпечення виробництва товарів, привабливих для цільових ринків. Розглядаючи діяльність Дослідного господарства Сумського інституту агропромислового виробництва Української академії аграрних наук, слід сказати, що маркетингове управління на підприємстві передбачає глибоке обґрунтування планування асортименту виробництва продукції та збуту, збір інформац ...

... посівами, збиранні коренеплодів, тому підвищення продуктивності праці в буряківництві має першочергове значення. Як було вказано вище, збільшення виробництва цукрових буряків і підвищення його економічної ефективності тісно пов'язане з інтенсивними та індустріальними технологіями. Вони включають комплекс агротехнічних заходів інтенсивного вирощування цукрових буряків на основі досягнень науково- ...

... Сири жирні та плавлені Рис.1.4. Структура виробничого ланцюга молоко переробки (2005 рік) РОЗДІЛ 2 СУЧАСНИЙ РІВЕНЬ ЕКОНОМІЧНОЇ ЕФЕКТИВНОСТІ ПЕРЕРОБКИ МОЛОКА НА ВАТ „ШИРОКІВСЬКИЙ СИРЗАВОД” ДНІПРОПЕТРОВСЬКОЇ ОБЛАСТІ 2.1 Організаційновиробнича характеристика переробного підприємства ВАТ «Широківський сирзавод» Відкрите акціонерне товариство „Широківський ...

... мають забезпечити успішне функціонування виробництва в майбутньому. Вони потребують використання сучасних методів аналізу для вибору оптимальних напрямків і шляхів розвитку виробництва на перспективу з урахуванням об'єктивних законокономірностей По винні передбачати розробку й реалізацію політики оптимального поєднання використання власних і позичених коштів для забезпечення оптимального ...

0 комментариев