Навигация

РОЛЬ ПІДПРИЄМНИЦТВА У РИНКОВІЙ ЕКОНОМІЦІ

74821

знак

0

таблиц

0

изображений

3. РОЛЬ ПІДПРИЄМНИЦТВА У РИНКОВІЙ ЕКОНОМІЦІ

3.1 Основні засади функціонування підприємництва в Україні

Здійснювані в Україні соціально-економічні перетворення зумовлюють необхідність суттєвого реформування господарсько-правових відносин. Це насамперед стосується проблем становлення вітчизняного підприємництва та товаровиробництва як матеріальної основи забезпечення життєдіяльності держави. Окремі позитивні зрушення в економічному процесі, що відбуваються протягом останніх років незалежного державного статусу України, не можуть компенсувати ті паралітичні, гальмівні явища, якими оплутане суспільне виробництво і які стримують його розвиток, не даючи можливостей долучити до господарського обороту колосальні природно-матеріальні ресурси, нагромаджені та заморожені резерви розвитку продуктивних сил.

Беззаперечними і нагальними, що вимагають якнайшвидшого розв'язання, є проблеми розвитку підприємництва і особливо малого та середнього бізнесу. Адже за нинішніх умов фінансового голоду, недорозвинутого інвестиційного ринку відновлення та розвиток потужних виробничих галузей народного господарства є вкрай проблематичними. Натомість середній і малий бізнес є тією легкою "кавалерією", яка здатна без порівняно великих витрат досить мобільно вивести економіку із занепаду. Для здійснення цього є відповідні природно-ресурсні, матеріальні, соціальні передумови [12, 56].

Незважаючи на велику різноманітність методів, зумовлених історичними та національними особливостями, а також економічним кліматом, найбільш поширеним засобом державного втручання в підприємницьку діяльність у розвинутих країнах, є пряме регулювання або галузева політика.

Модель державної політики США сформувалася історично і може бути виражена короткою формулою: поєднання регулювання і дерегулювання. Перша хвиля урядового контролю в США розпочалася в кінці минулого сторіччя і забезпечувала захист інтересів малих підприємств. Такого ж типу підприємства очолили рух проти державної інтервенції в підприємницьку діяльність у кінці 70-х - на початку 80-х років. У той же час великий бізнес, який завжди чинив шалений опір регулюванню, принаймні за останні роки, в окремих випадках підтримує режим державного регулювання.

Європейські країни, на відміну від США, в державному регулюванні підприємницької діяльності демонструють досвід галузевого індикативного управління. Та єдиного підходу в підприємницькій політиці в державах Західної Європи не вироблено. У Франції домінує політика щодо націоналізованих галузей, у Німеччині надають перевагу індикативному методу управління галузями, а у Великобританії скорочується державна власність у галузях. Такий різнобій значно ускладнює вироблення єдиної політики Європейського Союзу.

В той же час можна узагальнити спільні підходи європейських країн до підприємницької діяльності. Зокрема, подібним у цьому угрупованні є диференціація політичних засобів щодо різних груп галузей: традиційних старих галузей, які на даний час переживають свої не найкращі часи, і здебільшого нових наукомістких галузей, стосовно яких проводиться технологічна політика, метою якої є зміцнення конкурентоспроможності національної промисловості на противагу США та Японії.

В індикативному управлінні більшості західноєвропейських країн використовуються однакові засоби - фінансова підтримка, податкова і науково-технічна політика. Субсидії, кредитні гарантії та гранти найчастіше використовують для підтримки традиційних галузей абр середнього й малого бізнесу. З допомогою податків заохочуються науково-дослідні роботи в окремих галузях.

У Франції визначаються перспективи децентралізованого стимулювання малого бізнесу в так званих "зонах економічного пожвавлення" за умови координуючої ролі місцевих структур управління, які давали б можливість оцінювати основні економічні показники діяльності малих підприємств, полегшувати пошук джерел фінансування тощо.

Підприємницька політика в Японії формувалася в специфічних умовах, зумовлених історичними та природними факторами. Тут її безпосередньо проводять Економічний плановий комітет, Міністерство фінансів, Міністерство міжнародної торгівлі та промисловості і Банк Японії. Основною метою управління галузями став розвиток життєздатної соціальної й економічної галузевої структури.

Головними критеріями вибору галузей, що підлягали державному втручанню, були: рівень виробництва, галузева економія масштабу та потреба в продукції для економіки в цілому. За умови належності галузі до стратегічних, до неї застосовувалися такі засоби впливу, як торговельні тарифи, податки на користь внутрішнього виробництва, обмеження імпорту та іноземного капіталу, а також спеціальні процентні ставки на позики, субсидії, звільнення від імпортних мит на найважливіші машини і устаткування і т. п.

Важливим напрямком стимулювання та державного регулювання розвитку малих форм підприємництва є формування відповідної податкової політики держави. Система оподаткування, в якій малий бізнес користується тими чи іншими податковими пільгами, сприяє залученню капіталу саме до цієї сфери підприємницької діяльності. У такий спосіб здійснюється державна підтримка малих та середніх підприємств у багатьох країнах світу.

Наприклад, в США малі фірми з чисельністю не більше 35 акціонерів функціонують як корпорації, але мають право сплачувати податки за шкалою податків на особисті прибутки, ставки якої менші, ніж ставки для корпорацій. Значно менші податки таких фірм і на капітальний дохід, оскільки 60% капітального доходу таких корпорацій, як для індивідуальних платників, взагалі звільнено від оподаткування. Ще однією перевагою таких корпорацій є те, що їх дивіденди оподатковуються лише один раз. Якщо решта корпорацій сплачують податки перед виплатою дивідендів, то для цих корпорацій подвійного оподаткування немає.

У Великобританії індивідуальні фірми не зобов'язані проходити державну реєстрацію, сплату податків вони здійснюють на підставі декларування індивідуальних доходів членів фірми. Але якщо фірма зареєструвалася в державних органах, то податки сплачуються не одразу. На початку своєї діяльності їй надається можливість зорієнтуватись на ринку, знайти свого споживача. У діючих 3 млн. малих підприємств дві третини не зареєстровані для сплати податків. Власники фірм сплачують ПДВ тоді, коли оборот становить понад 47,5 тис. фунтів стерлінгів за рік. Крім того, 1 млн. малих підприємств не зареєстровані для сплати податку на прибуток. Прибуток, менший ніж З тис. фунтів стерлінгів не оподатковується. Загалом величина і кількість податків, які сплачують малі підприємства, менші, а процедура оподаткування значно простіша, ніж для великих підприємств.

Ще однією формою державного стимулювання розвитку малого бізнесу з допомогою податків є прогресивне оподаткування доходів чи прибутків корпорацій: ставки податків для корпорацій з меншими доходами (що властиво для малих підприємств) менші, ніж для корпорацій з великими доходами. Таке оподаткування застосовується в США, Великобританії та ін.

Суттєвим важелем регулювання розвитку малого й середнього бізнесу є надання йому кредитної підтримки, без чого він просто виявиться неконкурентоздатним порівняно з великими підприємствами, концернами чи об'єднаннями, оскільки малі фірми не мають можливості надавати необхідні фінансові гарантії, а тому й одержувати в комерційних банках кредити, брати широку участь в лізингових операціях. Тут знову можна звернутися до досвіду Японії, де діє двохступенева система страхування, яка складається з державної корпорації страхування кредиту та 52 префектурних асоціацій кредитної гарантії малим та середнім підприємствам. Так, у разі їх банкрутства всі фінансові зобов'язання переходять до однієї з названих асоціацій, а державна корпорація відшкодовує їй 70-80% страхування. В державному бюджеті Японії витрати на підтримку малих підприємств становлять щороку близько 200 млрд. єн.

З українських організацій кредити на пільгових умовах малому бізнесу нині видають лише фонди підтримки малого бізнесу без особливих вимог щодо ефективного їхнього використання за умови наявності ризику їх неповернення. Тому доцільно було б давати пільгові кредити на тих умовах, щоб обсяг виробництва за головним напрямком діяльності становив не менш як 70% його загального обсягу, з упевненою гарантією їхнього повернення. У видачі пільгових кредитів не зацікавлені комерційні банки. Для стимулювання політики комерційних банків щодо надання позичок малим підприємствам доцільно було б практикувати зниження ставок оподаткування прибутку банку, отриманого від операцій за кредитуванням малого бізнесу.

Серед резервів підтримки підприємництва необхідно виділити нетрадиційні види фінансових послуг для українських банків, зокрема, лізинг. В Україні, як і в Західній Європі, лізинг розглядається як ефективний спосіб фінансування компанії. Він становить 17% боргових зобов'язань. У Західній Європі лізинг займає 12% у структурі боргових зобов'язань, але для компаній з чисельністю працюючих до 50 осіб це третя найважливіша форма фінансування, яка становить 17% їх боргових зобов'язань. В Україні на підприємствах з чисельністю працівників до 5 осіб 35% у структурі їх боргових зобов'язань займають лізинг та купівля в кредит, і це другий за розміром і фактично тільки інший спосіб фінансування, що використовується. Така залежність від лізингової форми фінансування в Україні, напевно, виникає внаслідок проблем із наданням застави для інших форм фінансування [14, 50-54].

Світовий досвід і практика господарювання свідчать про те, що найважливішою ознакою ринкової економіки є існування і взаємодія багатьох великих, середніх і малих підприємств, їх оптимальне співвідношення. Найдинамічнішим елементом структури народного господарства є малий і середній бізнес, який набув важливого соціально-економічного значення у більшості країн світу як фактор соціально-економічної стабілізації в суспільстві [12, 60].

Малий бізнес в Україні – це більше 7 млн. осіб, забезпечених роботою (більше 25 % працездатного населення України), і більше 2,6 млрд. грн. надходжень в бюджет країни в 2004 р. тільки від платників податків єдиного і фіксованого податків [24, 125].

За рівнем участі (частки) малих та середніх підприємств у суспільному загальнодержавному виробництві Україна у десятки разів відстає від США та передових європейських країн. А частка зайнятого тут працездатного населення України становить близько 5 відсотків, тоді як в Італії — 73 відсотки, США і Франції — 54, Японії — 78 відсотків. У Польщі, наприклад, на 1000 населення припадає 35 діючих малих і середніх підприємств, в Естонії — 25, Росії — 6, в Україні — лише 4.

Програма розвитку малого підприємництва в м. Черкаси на 2006-2007 рр., подана в додатку 8, містить основні показники розвитку підприємництва в минулі роки, і можна сказати, що він не є досконалим, таким ефективним, як в інших розвинених країнах.

Результати досліджень показали, що основними причинами, які стримують розвиток підприємництва в Україні, є:

1. Недосконалість законодавства з питань розвитку дрібного та малого бізнесу, як і підприємництва в цілому.

2. Високі податки, що примушую деяких суб’єктів дрібного і малого підприємництва йти в тіньову економіку.

3. Недостатня державна фінансово-кредитна підтримка дрібних і малих підприємств.

4. Відсутність дієвого механізму реалізації державної політики з підтримки дрібного та малого бізнесу.

5. Недосконалість системи обліку та статистичної звітності дрібних і малих підприємств.

6. Обмеженість інформаційного та консультативного забезпечення.

7. Недосконалість системи підготовки, перепідготовки та підвищення кваліфікації кадрів для підприємницької діяльності.

8. Відсутність стимулів для інвестицій.

9. Психологічне несприйняття позитивної ролі підприємців у ринкових перетвореннях серед окремих верств населення.

Однією з умов стратегії розвитку підприємництва є суттєва перебудова правової бази. Зокрема необхідні:

ü перегляд законодавства з метою скасування положень тих чинних нормативних актів, які заважають розвиткові підприємництва;

ü підготовка проектів актів законодавства з участю підприємців і їх спілок, які б містили гарантії щодо обмеження втручання держави в підприємницьку діяльність та визначали ступінь відповідальності посадових осіб;

ü упровадження механізму реалізації прийнятих правових і нормативних актів;

ü удосконалення системи правового забезпечення роботи органів державного контролю за фінансовою та господарською діяльністю малих підприємств;

ü установлення в законодавстві додаткових санкцій за дії, що завдають збитків підприємству;

ü удосконалення антимонопольного законодавства [12, 62].

Основними напрямами підвищення ефективності функціонування діяльності малого підприємництва можуть бути:

- підвищення якості управління через забезпечення реалізації відповідного законодавства на місцевому рівні при його стабільності протягом 3-5 років;

- спрямування зусиль держави на удосконалення чинного законодавства щодо розвитку підприємництва;

- збереження спрощеної системи оподаткування для суб'єктів малого підприємництва та встановлення лише двох видів ставок податку для дрібних торгівців і решти малих підприємств, а також подальшого спрощення податкового обліку;

- в умовах недостатніх фінансових можливостей держави зростає роль інтеграційних форм підтримки малого підприємництва. Серед них можна виділити два основних напрями – взаємодію малого підприємництва з великим та інтеграцію саме малих підприємств. Найбільш перспективними її формами є лізинг, венчурне фінансування, кооперативне кредитування [10, 269].

Отже, підприємництво є органічним структурним елементом ринкової економіки, її провідним фактором, одним х найважливіших діючих факторів економічного розвитку суспільства, що спирається на ринкові моделі господарювання.

Світовий досвід і практика господарювання показують, дуже важливим є оптимальне співвідношення між великим, середнім і малим підприємництвом. Ми повинні використовувати зарубіжний досвід функціонування підприємництва, створити дієву нормативно-правову базу для його процвітання і процвітання країни в цілому.

Похожие работы

... , самостійна діяльність господарських суб’єктів, що здійснюється на свій ризик і власну майнову відповідальність, спрямовану на пошук та знаходження оптимальних економічних рішень з метою отримання максимальної вигоди (доходу, прибутку тощо) [11, с. 158]. 1.3 Форми та види підприємництва Розмежування підприємницької діяльності за видами має здебільшого теоретичний, до того ж — неофіційний, ...

... чому для України характерні незаконні форми неринкового розподілу? Що слід здійснити для подолання в нашій країні "існуючого бартеру"? Тестові завдання до теми 1 «Об’єктивні засади підприємництва»: 1. Які існують форми суспільного виробництва? 1.1. Натуральне виробництво. 1.2. Вільне виробництво. 1.3. Ринкове господарство. 1.4. Товарне виробництво. 1.5. Національне виробництво. ...

... веде до економічного зростання. Таким чином, приватна власність виступає економічною основою підприємництва і розкриває простір для його функціонування і розвитку.2. Суб’єкти підприємництва, їх види та форми організації 2.1 Суб’єкти підприємництва Підприємницька діяльність здійснюється від імені й під майнову відповідальність певними суб’єктами. Суб’єктами підприємницької діяльності (підпри ...

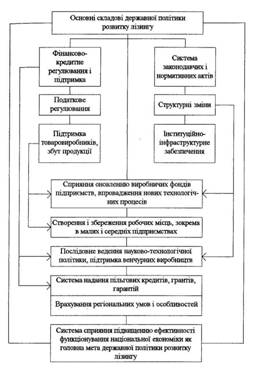

... час при обласних адміністраціях створено департаменти, які формують політику підтримки малого підприємництва і механізми її реалізації. Це значно наблизило державну політику підтримки підприємництва до реальних потреб регіонів, сприяло конкретизації державних програм. Рис.1. Основні напрями державної підтримки малого підприємництва Форми і методи підтримки малих підприємницьких структур за ...

0 комментариев